AT&T-aksjen viser et alarmende mønster før kvartalsrapporten

AI-sentiment: 22/100 Bearish

Denne poengsummen genereres gjennom KI-drevet analyse av artikkelens innhold.

drevet av

Selg AT&T (T). Chartet er bearish: dobbelttopp rundt ~$30 med halslinje på $22.95, pris under 50-ukers EMA, RSI/Aroon som faller. Resultatrapporten på onsdag er den kortsiktige katalysatoren som kan akselerere et teknisk brudd; hvis veiledning/inntekter holder seg, men sentimentet forblir forsiktig, vil markedet trolig selge snuoperasjonen inn i svakhet. Mål $22.95; lukk posisjonen hvis den gjenerobrer og holder seg over om lag $23–$24-området etter resultatene.

Nøkkelrisiko: Resultat/veiledning utløser en vedvarende omvurdering (sterkt abonnent-/postpaid-momentum + troverdig tilbakekjøps-/utbyttekonfidens) som bryter den tekniske nedtrenden og tvinger frem en reversering over halslinjen.

Etter resultatene, hvis T ikke klarer å gjenerobre 50-ukers EMA og aksjen danner en lavere topp, øk short-posisjonen via en momentumhandel i T (eller kjøp T-putter med forfall om 2–6 uker). Dette bygger på antakelsen om at tekniske brudd ofte "bekreftes" etter den første reaksjonen etter resultatet; svak oppfølging trekker vanligvis prisen tilbake mot halslinjens støtte.

Nøkkelrisiko: En post-earnings squeeze: kjøpere forsvarer $23 raskt og momentum snur, noe som forårsaker en rask tilbakevending mot gjennomsnittet som knuser put-/short-eksponering.

- AT&T-aksjekursen har dannet et dobbelttopp-mønster, noe som peker mot ytterligere nedgang.

- Selskapet offentliggjør sine finansielle resultater onsdag denne uken.

- Analytikerne er stort sett positive til aksjen, med et gjennomsnittlig kursestimat på $30.

AT&T-aksjekursen har vært under press de siste ukene, og tekniske indikatorer antyder at den kan falle ytterligere på kort sikt. T handlet til $26 tirsdag, ned noe fra årets høyde på $30.

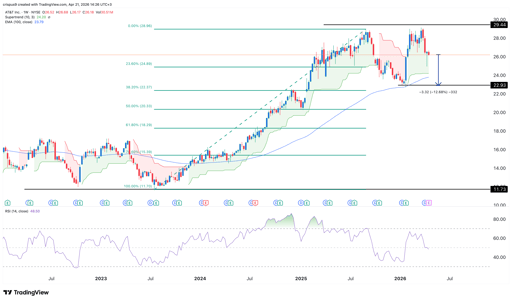

AT&T danner et dobbelttopp-mønster

Ukechartet viser at AT&T-aksjekursen har vært i en nedadgående trend de siste ukene, og har beveget seg fra en topp på $30 til $26.20 i dag.

Nærmere inspeksjon viser at aksjen har dannet et dobbelttopp-mønster rundt ~$30 og en halslinje på $22.95, som er årets laveste nivå. En dobbelttopp er et av de mest vanlige tegnene på en bearish reversering i teknisk analyse.

Aksjen ligger nær 23.6% Fibonacci-retracement-nivået og har beveget seg litt under 50-ukers eksponentielt glidende gjennomsnitt (EMA). I tillegg peker Relative Strength Index (RSI) og Aroon-oscillatoren nedover.

Derfor peker dobbelttopp-mønsteret mot et bearish brudd de kommende dagene, muligens etter at selskapet offentliggjør sine finansielle resultater onsdag denne uken.

Mer nedside kan presse aksjen videre ned, muligens til nøkkelstøttenivået på $22.95, som er årets laveste nivå og halslinjen i dobbelttopp-mønsteret. Dette målet ligger om lag 12.5% under dagens nivå.

AT&T aksjekart | Kilde: TradingView

AT&T publiserer resultatene denne uken

Neste viktige katalysator for AT&T-aksjen blir resultatrapporten, som kommer på onsdag denne uken.

Analytikere forventer at resultatene viser at inntektene holdt seg stabile i første kvartal, støttet av sterke netto-tillegg av postpaid-kunder og lav churn.

Gjennomsnittlig anslag er at inntektene økte med 2% til $31.24 milliarder, mens resultat per aksje (EPS) økte til $0.55 fra $0.51 i samme periode året før.

Selskapets veiledning for andre kvartal er at inntektene vil stige med 2.44% til $31.6 milliarder. AT&Ts inntjening har vært bedre enn anslagene de siste tre kvartalene på rad, noe som innebærer at trenden sannsynligvis fortsetter denne gangen.

AT&T har gjennomgått en betydelig snuoperasjon de siste årene. Selskapet trakk seg ut av mediebransjen ved å spinne av Warner Bros-virksomheten, og på et tidspunkt kuttet det utbyttet, et grep som rammet mange inntektsinvestorer.

På lang sikt sa selskapet at virksomheten vil fortsette å generere vekst i tjenesteinntekter i lav ensifret prosent i årene som kommer, med justert EBITDA som øker med mellom 3% og 4%.

AT&T kunngjorde også planer om å øke aksjonæravkastningen. Selskapet planlegger å bruke over $45 milliarder på utbytte og tilbakekjøp i perioden 2026–2028. Det vil opprettholde utbyttet på $1.11 per aksje.

Analytikere mener at AT&T-aksjen er et kjøp. Data viser at det gjennomsnittlige kursestimatet er $30.4, en moderat økning fra dagens $26. Noen av de mest fremtredende analytikerne som hevet estimatet kommer fra Scotiabank, Citigroup og Goldman Sachs.

Dermed, selv om selskapet har moderate fundamentaler, sender tekniske indikatorer et annet budskap. Dette kan være et tegn på at aksjen faller før den får en kraftig oppgang senere i år.

Apple-aksjen faller etter at Kina og tjenester bommet på forventningene

Dow stiger 640 poeng da Microsoft og chip-aksjer driver en oppgang på Wall Street

Hvorfor stiger Tesla-aksjen 3% i dag

Mastercard-aksjen stiger etter Q2-tall som slo anslagene og hever inntektsutsikten

Lam Research-aksjen opp 17% etter AI-drevet resultat- og utsiktsløft

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.