Är bostadskostnaderna utom räckhåll i Kanada för den genomsnittliga personen? Absolut 100%

- De genomsnittliga husförsäljningspriserna i Kanada sjönk till 626 318 CAD i slutet av 2022.

- Medelinkomsten i Kanada ligger på $60 355.

- Ett genomsnittligt arbetande hushåll med 2 personer är ej i närheten av att ha råd med ett genomsnittligt hem.

Vi vet, du måste börja tröttna på det ständiga gnället de ständiga nyhetsartiklarna om fastigheter. Även om jag är det, har jag inte sett många publikationer som bryter upp bostadskostnaderna med faktiska siffror.

Så jag kommer att ta på mig att göra det och visa dig hur ouppnåeliga bostadskostnader har blivit i mitt hemland Kanada, för det genomsnittliga hushållet som har en genomsnittlig inkomst 2023.

Bostadspriser i Kanada från 2019 till 2023

Kolla in dessa fastighetsnyhetsrubriker tillsammans med respektive för att se den dramatiska och snabba ökningen (och fallet) av bostadspriserna i Kanada från 2019 till början av 2023.

- Det nationella genomsnittspriset för ett hem som sålts i Kanada (juli 2019) var bara $500 000 (källa)

- Det nationella genomsnittspriset nådde $816 720 i februari 2022 (källa) precis innan centralbanken släppte lös en myriad av räntehöjningar

- Det nationella genomsnittspriset sjönk till $626 318 i slutet av 2022 (källa)

Goda nyheter, eller hur? Bostadspriserna är förhöjda från pre-COVID-eran men kraftigt nedåt från början av 2022. Tja, nej. Inte alls, det är fortfarande riktigt dåligt där ute för en vanlig människa.

Beräkning av bolånekostnader: ett enkelt exempel

Låt oss jämföra en genomsnittlig bostad som såldes 2019 till en genomsnittlig bolåneränta med hjälp av data, sammanställd av Superbrokers.

Ett hus på $500 000 (mindre $100 000 eller en handpenning på 20% som eliminerar den extra ekonomiska bördan av en hypotekslåneförsäkring som sträcker sig från 0,6% till 4,5% av bolånebeloppet) innebär att en ny ägare måste finansiera $400 000, vilket översätts till en betalning av bolån på $2 278,84 per månad (ungefär).

Anta nu att det här huset uppskattades i linje med det nationella genomsnittet och har ett försäljningspris på $626,318. En identisk handpenning på 20% innebär att den nya ägaren måste komma med cirka $125 000 och finansiera de återstående $501 000. Med hjälp av en onlinelånekalkylator krävs en månatlig betalning på $3 113,70 för att flytta in i detta genomsnittliga hem.

För att sammanfatta måste en ny husägare 2023 betala över $25 000 extra för en 20% handpenning och betala ytterligare $834,86 per månad jämfört med 2019. Detta är utan tvekan en kraftig ökning och har drivit många potentiella köpare bort från marknaden sedan 2019.

Är ett bolån överkomligt för det genomsnittliga hushållet 2023?

Så här ser ett genomsnittligt hem till en genomsnittlig kostnad ut nära där jag bor. Det råder ingen tvekan om att detta ser ut som ett härligt hem för att bilda familj och skapa nya minnen. Som en passionerad hemkock behöver köket göras om och jag är inte säker på att jag kan fortsätta att ta emot 10+ personer på middag.

Men hallå, det här är inte så illa. I själva verket är det… ganska genomsnittligt.

Som sagt, låt oss hoppa in i siffrorna.

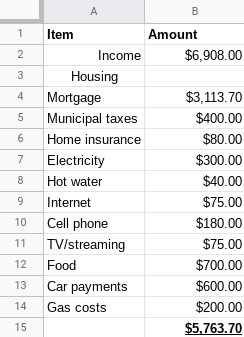

Det nationella lönesnittet i Kanada ligger på $60 355 per år. Detta är bruttoinkomsten som motsvarar $41 453 efter dessa irriterande kanadensiska skatter.

Om vi antar ett arbetshem för två personer (återigen, allt är baserat på genomsnittet), kan vi mycket snabbt se att en månadsinkomst för hushållet på $6 908 inte är tillräckligt nära för att ha råd med detta hem. Dessa är för det mesta grova siffror så tänk på det.

83% av familjens inkomst täcker enbart fasta levnads- och boendekostnader. ÅTTIOTRE PROCENT! Även om den här familjen inte har en bil, sänks det $800 i månaden (nästan omöjligt för en barnfamilj, men låt oss fortsätta med det) i utgifter och drar bara ner förhållandet till 72%.

Många experter är överens om att hushåll inte ska spendera mer än 30% av sin inkomst före skatt på boendekostnader. Detta är omöjligt eftersom enbart bolånekostnaderna i detta exempel står för mer än 30% av en inkomst före skatt.

Det finns naturligtvis många extra kostnader som representerar en typisk familjebudget som har utelämnats (utbildning, underhållning, nödreparationsfonder, inredning, kläder, semestrar, besparingar, etc.) Det säger sig självt att de återstående $1 144,3 i månadsinkomst inte kan sträckas för att täcka de återstående kostnaderna.

Väg in stigande mat- och energikostnader och bostadsdelen av en budget kommer att stå för en högre andel av inkomsten under de kommande åren.

Åh, kanadensiska räntor kommer sannolikt att stiga igen på onsdag och förväntas inte sjunka någon gång under 2023? Antar att dessa siffror är ännu mer föråldrade när du läser detta och bostäder har redan blivit allt mer dyra.

WTI och Brent råoljepriser backar på Hyperliquid när USA–Iran-kriget pausas

Toppaktier i CAC 40 att följa: LVMH, Kering, Hermes, Airbus, Société Générale

DAX-index: aktier att bevaka – Deutsche Bank, Adidas, BMW, Mercedes‑Benz

CAC 40, FTSE MIB, IBEX 35 och DAX på gränsen när obligationsräntor stiger före ECB

FTSE 100: Aktier att bevaka nästa vecka – Airtel, BT Group, Compass Group

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.