De aandelenkoers van Airbus vormt langzaam een riskant patroon

- Airbus-aandelenprijs heeft een risicovol hoofd-en-schouders-patroon gevormd.

- Het bedrijf signaleerde een groot risico in de aanhoudende problemen met motorleveringen.

- Het verwacht dit jaar 873 jets te leveren, een recordniveau.

Airbus-aandelenprijs heeft de afgelopen maanden goed gepresteerd, bewegend van een dal van €124 in april vorig jaar tot de huidige €200. Recentelijk is echter teruggelopen vanaf het hoogtepunt van vorig jaar van €221. Dus, zal dit aandeel blijven stijgen nu zijn Pratt & Whitney-uitdagingen blijven bestaan?

Airbus signaleert uitdagingen bij Pratt & Whitney

Airbus, de grootste vliegtuigfabrikant, staat voor grote uitdagingen nu Pratt & Whitney moeite heeft om zijn motoren te leveren. In een verklaring zei het management dat dit tekort had geleid tot moeite om aan zijn leveringsdoelstellingen te voldoen.

Het bedrijf verwacht nu dat de productie van A320-vliegtuigen eind dit jaar tussen de 70 en 75 zal bedragen. Als gevolg daarvan is het van plan dit jaar 870 jets aan klanten te leveren, hoger dan de 793 die het vorig jaar leverde.

Tegelijkertijd zei het bedrijf dat zijn A220-model volgend jaar 13 stuks per maand zal bereiken. Ook verwacht het dat de bestverkopende A320 volgend jaar stabiliseert op 75 jets per maand.

Toch ligt de uitdaging in dat de leveringsdoelstellingen afhankelijk zullen zijn van de motorleveringen door Pratt & Whitney. Daardoor bestaat het risico dat het dit jaar zijn leveringsdoelstellingen niet haalt. Ook kan het bedrijf het fuselage-probleem tegenkomen dat het vorig jaar heeft meegemaakt.

Sterke financiële resultaten in een moeilijke markt

Airbus behaalde relatief sterke financiële resultaten in een moeilijke markt. Het leverde 793 jets, waarmee het aan zijn vorige richtlijnen voldeed. Ook bleef zijn orderportefeuille groeien, tot 8,754, met de A320 die een marktaandeel van 82% heeft. De andere populaire vliegtuigen in zijn backlog zijn de A350, A330 en A220.

De vandaag vrijgegeven cijfers toonden aan dat zijn omzet vorig jaar steeg naar €73.4 miljard, vergeleken met €69.2 miljard die het in 2024 realiseerde. Zijn commerciële jets-divisie vertegenwoordigde 70% van zijn activiteiten, terwijl defensie en helikopters 18% en 12% vertegenwoordigden.

Het belangrijkste is dat de winsten van het bedrijf ondanks de uitdagingen die het heeft meegemaakt, bleef groeien. Zijn aangepaste EBIT steeg van €5.4 miljard naar €7.1 miljard.

Airbus profiteert van de aanhoudende hogere leveringen en zijn service-omzet. Tegelijkertijd blijft de vraag naar zijn helikopters toenemen, met een omzetstijging van 13% tot €8.9 miljard.

Europa en andere markten verhogen hun defensie-uitgaven, wat ten goede komt aan zijn bedrijf. De defensie- en ruimtevaartactiviteiten bedroegen meer dan €13.4 miljard, een stijging van 11% ten opzichte van vorig jaar.

Het bedrijf verwacht nu dit jaar 870 vliegtuigen te leveren en €7.5 miljard EBIT te genereren. Tegelijkertijd verhoogt het zijn uitbetalingsratio door de payout-ratio te verhogen van 40% naar 50%.

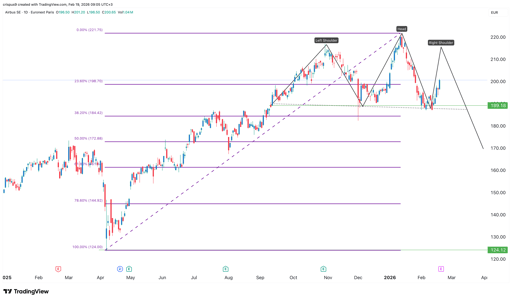

Airbus-aandelenprijs technische analyse

De dagelijkse tijdraamgrafiek laat zien dat het AIR-aandeel de afgelopen dagen is hersteld. Het is gestegen van een dieptepunt van €189 naar de huidige €200.

Bij nadere inspectie blijkt dat het aandeel een hoofd-en-schouders-patroon vormt, een bekend neerwaarts omkering-signaal. Het hoofd bevindt zich op het hoogste punt van vorig jaar van €221, terwijl de linker-schouder op €216 ligt.

Daarom is er een kans dat het aandeel blijft stijgen terwijl het de rechter schouder blijft vormen. Het zal daarna de neerwaartse trend hervatten en mogelijk de neklijn opnieuw testen.

Het neerwaartse vooruitzicht wordt ongeldig als het aandeel boven de €216-schouder uitkomt.

CoreWeave-aandeel stijgt na Q2-cijfers die belangrijke zorgen wegnemen

Dow zakt 180 punten door olierally op Hormuz-vrees; Nasdaq daalt voor CPI

Avondupdate: Pakistan zegt VS‑Iran‑akkoord nabij; OpenAI-topman vertrekt

Upwork-aandelen kelderen nadat zwakke vooruitblik betere Q2-cijfers overschaduwt

Tilray Brands-aandelen stijgen na bericht dat Curaleaf Aurora vijandig wil overnemen

Geen resultaten gevonden

Artikelen laden...

Failed to load articles. Please try again.