Er boligkostnadene i Canada for den gjennomsnittlige personen?

- Gjennomsnittlige boligsalgspriser i Canada falt til C$626 318 innen utgangen av 2022.

- Gjennomsnittsinntekten i Canada er $60 355.

- En gjennomsnittlig arbeidshusholdning har ikke råd til en gjennomsnittlig bolig i Canada i 2023.

Vi vet, du må bli lei av de konstante nyhetsartikler om eiendom. Mens jeg er det også, har jeg ikke sett mange publikasjoner som bryter ned boligkostnader med faktiske tall.

Så jeg vil påta meg å gjøre det og vise deg hvor uoppnåelige boligkostnader har blitt i mitt hjemland Canada, for den gjennomsnittlige husholdningen som har en gjennomsnittsinntekt i 2023.

Boligpriser i Canada fra 2019 til 2023

La oss s på den dramatiske og raske økningen (og fallet) av boligprisene i Canada fra 2019 til starten av 2023.

- Den nasjonale gjennomsnittsprisen på et hjem solgt i Canada (juli 2019) var bare 500 000 dollar

- Den nasjonale gjennomsnittsprisen nådde $816 720 i februar 2022 rett før sentralbanken slapp løs et utall av renteøkninger.

- Den nasjonale gjennomsnittsprisen falt til $626 318 innen utgangen av 2022

Gode nyheter, ikke sant? Boligprisene er hevet fra pre-COVID-tiden, men kraftig ned fra starten av 2022. Vel, nei. Ikke i det hele tatt, det er fortsatt veldig ille der ute for den gjennomsnittlige personen.

Beregning av boliglånskostnader: et enkelt eksempel

La oss sammenligne en gjennomsnittlig bolig solgt i 2019 til en gjennomsnittlig boliglånsrente.

Et hus på $ 500 000 (mindre $ 100 000, eller en nedbetaling på 20 % som eliminerer den ekstra økonomiske byrden for en boliglånsforsikring som varierer fra 0,6 % til 4,5 % av boliglånsbeløpet) betyr at en ny eier må finansiere $ 400 000, som oversettes til en boliglånsbetaling på $2 278,84 per måned (gi eller ta).

Anta nå at dette huset ble verdsatt i tråd med landsgjennomsnittet og har en salgspris på $626,318. En identisk 20 % forskuddsbetaling betyr at den nye eieren må komme opp med rundt $125.000 og finansiere de resterende $501.000. Ved å bruke en online boliglånskalkulator kreves det en månedlig betaling på $3 113,70 for å flytte inn i denne gjennomsnittlige boligen.

For å oppsummere, må en ny huseier i 2023 betale 25 000 USD ekstra for en nedbetaling på 20 % og betale ytterligere 834,86 USD per måned sammenlignet med 2019. Dette er uten tvil en kraftig økning og har skjøvet mange potensielle kjøpere ut av markedet siden 2019.

Er et boliglån rimelig for den gjennomsnittlige husholdningen i 2023?

Her er hvordan en gjennomsnittlig bolig til en gjennomsnittlig pris ser ut i nærheten av der jeg bor. Det er ingen tvil om at dette ser ut som et nydelig hjem for å oppdra en familie og skape nye minner. Som en lidenskapelig hjemmekokk trenger kjøkkenet en fullstendig omgjøring, og jeg er ikke sikker på at jeg kan fortsette å være vert for 10+ personer til middag.

Men hei, dette er ikke så ille. Faktisk er det … ganske gjennomsnittlig.

Når det er sagt, la oss hoppe inn i tallene.

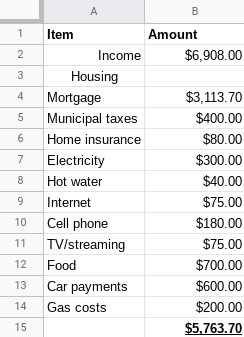

Det nasjonale lønnsgjennomsnittet i Canada er $60 355 per år. Dette er bruttoinntekt som tilsvarer $41 453 etter de irriterende kanadiske skattene.

Forutsatt et arbeidshjem for to personer (igjen, alt er basert på gjennomsnitt), kan vi raskt se at en månedlig husholdningsinntekt på $6 908 ikke er nær nok til å ha råd til denne boligen. Dette er for det meste grove tall, så husk det.

83 % av familiens inntekt dekker alene faste bo- og bokostnader. ÅTTITRE PROSENT! Selv om denne familien ikke har bil, vil reduksjonen på $800 i måneden (nesten umulig for en familie med barn, men la oss fortsette med det) i utgifter bare bringe forholdet ned til 72%.

Mange eksperter er enige om at husholdninger ikke bør bruke mer enn 30 % av inntekten før skatt på boligkostnader. Dette er umulig ettersom boliglånskostnadene alene i dette eksemplet utgjør mer enn 30 % av inntekten før skatt.

Det er selvfølgelig mange tilleggskostnader som representerer et typisk familiebudsjett som har blitt utelatt (utdanning, underholdning, nødreparasjonsmidler, møblering, klær, ferier, sparing osv.) Det sier seg selv at de resterende $1 144,3 i månedlig inntekt kan’ ikke strekkes til å dekke de resterende utgiftene.

Faktor i økende mat- og energikostnader og boligdelen av et budsjett vil utgjøre en høyere prosentandel av inntekten de neste årene.

Canadiske renter går sannsynligvis opp igjen på onsdag og forventes ikke å falle på noe tidspunkt i 2023? Antar at disse tallene er enda mer utdaterte når du leser dette, og boliger har allerede blitt stadig dyrere.

WTI- og Brent-oljeprisene faller på Hyperliquid etter pause i USA–Iran-krigen

Topp CAC 40-aksjer å følge: LVMH, Kering, Hermes, Airbus, Société Générale

DAX-indeksen: aksjer å følge – Deutsche Bank, Adidas, BMW, Mercedes‑Benz

CAC 40, FTSE MIB, IBEX 35, DAX på kanten mens obligasjonsrentene stiger før ECB

Toppaksjer i FTSE 100 å følge neste uke: Airtel, BT Group, Compass Group

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.