Spørsmålet verdt billioner: Kan OpenAI gjøre AI lønnsomt før børsnotering?

- OpenAI sikter mot en børsnotering på $1T midt i kraftig inntektsvekst.

- Lønnsomhet avhenger av marginer og beregningskostnader.

- Børsmarkedene vil teste den økonomiske realiteten i AI.

AI‑boomen nærmer seg et avgjørende øyeblikk.

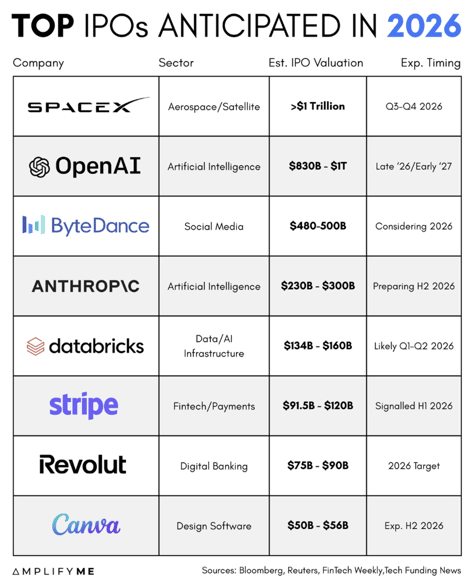

Etter år med privat kapital som har strømmet inn i generativ AI i historisk tempo, forbereder OpenAI seg angivelig på en børsnotering som kan verdsette selskapet til $1 trillion.

Det tallet alene ville plassere det blant verdens største selskaper.

Men oppslag om verdsettelse er ikke hovedsaken. Det egentlige spørsmålet er om økonomien i generativ AI kan bære en slik skala.

OpenAI opererer for øyeblikket med massiv inntektsvekst samtidig som kontantforbrenningen er enorm.

Denne spenningen vil avgjøre ikke bare suksessen for en børsnotering, men også retningen for det bredere AI‑markedet.

Hvor stort er OpenAI allerede?

Årsbaserte inntekter til OpenAI skal ifølge rapporter ha passert $20 billion i 2025.

Det plasserer selskapet blant de raskest voksende programvareselskapene i historien.

Interne prognoser omtalt i finansmedier peker på at inntektene potensielt kan nå omkring $280 billion innen 2030.

Disse tallene er ekstraordinære. Til sammenligning brukte mange av dagens store børsnoterte programvareselskaper mer enn et tiår på å nå bare en brøkdel av den skalaen.

Hvis OpenAI når $280 billion i årlige inntekter, vil det være blant de største teknologiplattformene globalt.

Ved en verdsettelse på $1 trillion ville selskapet handles til omtrent 3–4 ganger den projiserte inntekten for 2030.

På overflaten ser ikke multipelen ekstrem ut for et selskap som vokser i tresifret tempo. Men inntektene alene vil ikke avgjøre utfallet. Marginene vil.

Hvorfor øker kostnadene så raskt?

Generativ AI oppfører seg ikke som tradisjonell programvare. Den krever en omfattende databehandlingsinfrastruktur for å trene modeller og løpende maskinvarekapasitet for å besvare hver brukerforespørsel. Hver forespørsel forbruker reelle ressurser.

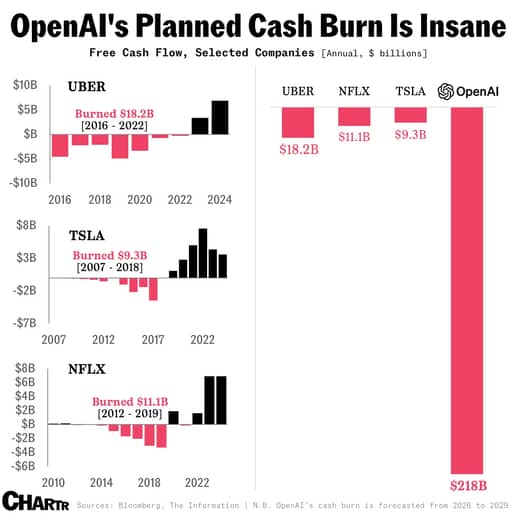

Rapporter antyder at OpenAIs forpliktelser til regnekraft ut dette tiåret kan nærme seg $600 billion.

Ifølge ny rapportering forventer selskapet nå å forbrenne omtrent $218 billion mellom 2026 og 2029, hvilket er rundt $111 billion mer enn interne prognoser gjort bare to kvartaler tidligere.

Sam Altman har offentlig snakket om infrastrukturambisjoner målt i trillioner over tid. Dette er ikke abstrakte tall. De reflekterer GPUer, datasentre og energikontrakter.

Samtidig falt rapporterte bruttomarginer fra rundt 40 % til om lag 33 % etter hvert som inferenskostnadene akselererte.

Den nedgangen gir et innblikk i kjernen av risikoen. Hvis bruken vokser raskere enn kostnadseffektiviteten bedres, blir marginene presset sammen samtidig som inntektene øker.

Børsinvestorer forstår vekst.

De har finansiert år med negativ kontantstrøm i selskaper som Amazon og Tesla. Hva de nå vil fokusere på er om AI‑utgifter etter hvert blir mer effektive i forhold til inntektene.

Hva kreves for å bli lønnsom?

Veien til lønnsomhet kan uttrykkes i enkel matematikk.

Driftsresultat er lik inntekter multiplisert med driftsmargin. For at en verdsettelse på $1 trillion skal holde, må inntjeningen støtte den.

Hvis OpenAI når $280 billion i årlige inntekter innen 2030 og oppnår en driftsmargin på 20$, ville det gi $56 billion i driftsresultat.

Med en pris‑til‑inntjening‑multipel på 20, støtter det en verdsettelse litt over $1 trillion.

Men hvis driftsmarginene forblir nærmere 10 %, ville driftsresultatet være $28 billion. Under samme multipel ville verdsettelsen ligge langt under trillionnivået.

Den forskjellen kommer an på tre variabler. For det første må kostnaden per token falle gjennom bedre modellutforming og høyere maskinvareeffektivitet.

For det andre må inntektsmiksen vri seg mot høyere marginer fra bedriftskontrakter i stedet for tung forbrukerbruk.

For det tredje må kapitalstrukturen begrense årlig avskrivning fra eid infrastruktur.

Selv beskjedne forbedringer på disse områdene reduserer betydelig inntektene som trengs for å gå i null.

Noen få prosentpoeng i margin oversettes til titalls milliarder dollar i inntjening i stor skala.

Kan konkurransen spise av oppsiden?

OpenAI er ikke alene i dette kappløpet. Anthropic skal angivelig sikte mot lønnsomhet rundt 2028 og vurderer sin egen noteringstidslinje.

Google har integrert generativ AI i søk og skytilbud. Andre aktører, inkludert Musks virksomheter og hyperscalers, fortsetter å bruke kapital.

Konkurranse skaper to press. Det første er prispress. Hvis bedriftskunder kan velge mellom flere høy‑kvalitetsmodeller, øker forhandlingsstyrken deres.

Det andre er kapitalintensitet. Hvis rivaler fortsetter å bruke aggressivt på infrastruktur, kan bransjen gå inn i en syklus der inntektene vokser, men avkastningen på kapitalen presses.

Uansett hvilket selskap som noterer seg først, vil det sannsynligvis sette tonen for forventningene i børsmarkedet.

Hvis den første generative AI‑noteringen viser forbedrede marginer og disiplinerte utgifter, styrker det narrativet for sektoren.

Hvis den sliter med å vise en vei til varig lønnsomhet, kan verdsettelsene på tvers av sektoren justeres.

Hva vil børsmarkedene faktisk kreve?

Private markeder belønner ambisjon, mens børsmarkedet belønner sikkerhet.

Før en eventuell børsnotering vil investorer forvente detaljert informasjon om bruttomargintrender, beregningskostnader og langsiktige infrastrukturforpliktelser.

De vil undersøke hvor mye maskinvare som eies versus leies og hvordan avskrivninger påvirker inntjeningen.

De vil også se på kundekonsentrasjon og -retensjon i bedriftskontrakter.

Selskapsstyring vil også få oppmerksomhet. Lederskifter, rettslige tvister og rask skalering skaper volatilitet. Børsaksjonærer vil ønske stabilitet og økonomisk disiplin sammen med teknologisk framgang.

Den bredere markedsimplikasjonen er betydelig. Halvlederprodusenter, datasenteroperatører og energileverandører har tjent på AI‑utgifter.

Hvis OpenAI og jevnaldrende beviser at infrastrukturinvesteringer omdannes til varig inntjening, vil disse sektorene forbli støttet.

Hvis marginene ikke vokser, kan kapitalallokeringen på tvers av AI‑økosystemet bli strammet inn.

AI‑markedet har vært drevet av troen på transformativt potensial.

Børsnoteringsfasen vil teste om det potensialet kan omsettes til bærekraftig finansiell avkastning. Inntektsvekst er allerede bevist. Neste bevis vil være marginutvidelse under granskning av børsaksjonærer.

SpaceX-aksjen gir opp tidlige gevinster — kan kvartalstall snu det?

Hvorfor Nvidia-aksjen stiger rundt 3 % etter Big Tech-resultatene

Robinhood-aksjen: teknisk bilde peker mot oppgang etter resultatene

Hvorfor Nvidia-aksjen faller rundt 2 % i dag

Qualcomm-aksjen: opsjoner og teknisk analyse peker mot volatilitet etter resultatene

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.