Hormuz-trafikken dempet under USA–Iran-spenninger; fraktratene divergerer

AI-sentiment: 62/100 Bullish

Denne poengsummen genereres gjennom KI-drevet analyse av artikkelens innhold.

drevet av

Kjøp eksponering mot VLCC dirty-tankere (for eksempel VLCC time-charter-risiko via et VLCC-fokusert tankersfond/ETF-proxy). Artikkelen viser en kjedevis reprising: VLCCs risikopremie trakk Suezmax/Aframax opp, og rederne har fortsatt forhandlingsmakt fordi en konsentrert gruppe kontrollerer tonnasjen. Selv om transitter normaliseres, kan dynamikken «tilgjengelig, men ikke lett å sikre» holde ratene understøttet lenger enn første bølge av prisøkning.

Nøkkelrisiko: Hormuz-transitter rebounder raskt nok til at tonnasjen blir bredt tilgjengelig (ikke bare «ballast finnes»), bryter eiernes forhandlingsmakt og tvinger ratene tilbake til førkrigsnivå.

Kjøp eksponering mot clean-tankere i LR-segmentet (for eksempel LR produkttankere via et clean-tanker-fond/ETF-proxy). Clean-ratene er strukturelt støttet: et strammere fartøysbuffer og et underskudd i Pacific LR-ballast (~18% under førkrigsnivå) betyr at produktstrømmer fra Gulfen ikke lett kan absorberes. Også sysselsettingen i Atlanterhavet absorberer tonnasje, noe som holder markedet stramt selv om råoljevolatiliteten avtar.

Nøkkelrisiko: Pacific LR-tilbudet normaliseres raskt (ballast returnerer eller ny sysselsetting endres), fjerner tilbudsbegrensningen og får clean-fraktstøtten til å kollapse.

- Trafikken gjennom Hormuzstredet er dempet (7 fartøy vs. daglig gjennomsnitt på 140).

- 10,5 millioner fat iransk olje passerte den amerikanske blokaden de siste dagene.

- Fraktratene for rene tankere forblir støttet av knapp tilgang på fartøy.

Skipingsdata mandag viste at minst syv fartøy, hovedsakelig tørrbulkskip, passerte Hormuzstredet i løpet av de siste 24 timene.

Dette aktivitetsnivået er i tråd med den dempede aktiviteten som er observert nylig, og skjer samtidig som forhandlingene mellom Iran og USA forblir fastlåste.

Ifølge skipssporingsdata fra Kpler og en separat satellittanalyse fra dataanalyse-spesialistene SynMax besto fartøyene av skip som forlot irakiske havner og ett tørrbulkskip fra en iransk havn, sa Reuters i en rapport.

Redusert skipsfart og omgåelse av blokaden i Persiabukta

Skipsfarten gjennom den viktige farleden ved inngangen til Persiabukta er betydelig lavere enn førkrigsnivået på 140 daglige passeringer, og faller sammen med en spent våpenhvile mellom Washington og Tehran som begynte 28. februar.

US Central Command rapporterte 25. april at det har omdirigert 37 fartøy siden det innførte en blokade mot Iran 13. april.

Til tross for blokaden viste satellittanalyse fra TankerTrackers.com at flere iranske oljeeksportlaster har passert gjennom stredet.

De siste dagene seilte seks iranske tankere, med om lag 10,5 millioner fat olje, tilbake til iranske havner for deretter å navigere vellykket gjennom Hormuzstredet.

I tillegg viste en separat analyse 24. april at om lag fire millioner fat iransk olje ombord på tankere klarte å passere den amerikanske blokaden.

Fraktutvikling

Tankerfraktprisene reagerte kraftig, men forskjellig, på konflikten i Midtøsten.

Både råolje- og clean-tankerater steg som følge av forstyrrelsesrisiko i Persiabukta, spesielt rundt Hormuzstredet.

Deres kurser splittes nå: råolje-frakten utvikler seg til et selektivt, forstyrrelsesdrevet rally, mens clean-frakten er strukturelt støttet av et strammere fartøytilbud og endringer i handelsstrømmer, sa Vortexa i sin siste rapport.

Råolje-tankerfrakt, særlig for VLCCer (very large crude carriers) som flytter råolje fra Persiabukta, reagerte aggressivt på økt geopolitisk risiko.

Rederne krevde en høyere risikopremie, og befrakterne sikret raskt gulflaster.

Denne kraftige reprisingen skyldtes den direkte trusselen man oppfattet mot transitter gjennom Hormuz.

Suezmax og Aframax

Den sterke etterspørselen som først ble observert for VLCCer spredte seg raskt til Suezmax- og Aframax-sektorene, ifølge Vortexa.

Råoljekjøpere og tradere som søkte erstatningslaster, fokuserte i økende grad på Atlanterhavsbekkenet, og økte dermed etterspørselen etter mindre råoljetankere.

Samtidig ga høye tidsdifferanser insentiv til bruk av raske lastenheter.

Mangelen på tilgjengelige VLCCer førte også til at noen befraktere delte opp store forsendelser ("split stems") eller booket mindre partier ved bruk av Suezmax og Aframax, sa Vortexa.

Som en konsekvens fikk forstyrrelsen på toppnivå i råoljetankermarkedet en kaskadeeffekt, som reduserte fartøytilgjengeligheten og drev dirty-fraktratene oppover i alle størrelsesklasser.

Støtten for Suezmax- og Aframax-ratene viste seg å være midlertidig.

Disse ratene har allerede trukket seg tilbake til nivåer observert før konflikten, noe som viser begrensningen i den første prisøkningen.

«Når den første bølgen av hastende kontrakter hadde passert, myknet etterspørselen etter mindre råoljetankere,» sa Wanying Zhang, fraktanalyseanalytiker hos Vortexa, i rapporten.

En gjenåpning av Hormuz kan ikke nødvendigvis rette fraktratene

«For råoljetankere, særlig VLCCer, ville en gjenopptakelse av transitter gjennom Hormuz bringe laster tilbake til et marked der tonnasjen er tilgjengelig, men ikke nødvendigvis lett å sikre.»

Tross en total ikke-sanksjonert VLCC-ballast som er om lag 26% høyere enn nivået før konflikten — noe som indikerer tilstrekkelig fartøytilgjengelighet for å håndtere reintroduksjonen av råolje fra Persiabukta — er en betydelig del av denne tilgjengelige tonnasjen kontrollert av en liten, konsentrert gruppe eiere, viste dataene.

Dette gir disse eierne betydelig forhandlingsmakt over tempoet for når fartøy slippes tilbake i markedet.

«Hvis laster blir mer tilgjengelige, kan den konsentrasjonen hjelpe rederne å motstå nedadgående press på ratene, og holde frakten støttet selv uten en åpenbar mangel på skip.»

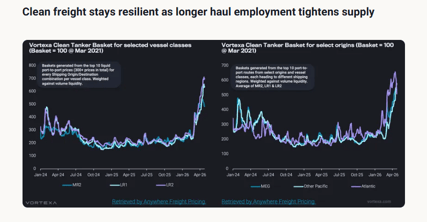

Markedet for clean-tankere viser større motstandskraft, hovedsakelig på grunn av en betydelig mer begrenset forsyningsbuffer.

Den samlede ikke-sanksjonerte Long Range (LR)-ballasten er bare om lag 11% høyere enn gjennomsnittet før konflikten, som er et mye mindre overskudd sammenlignet med den betydelige bufferen i VLCCer, ifølge Vortex-data.

Avgjørende er at mengden LR-ballast i Stillehavsregionen fortsatt ligger om lag 18% under nivået før konflikten.

Denne mangelen antyder at Stillehavsregionen ikke har lett tilgjengelig tonnasje, spesielt hvis produktstrømmene fra Gulfen skulle øke.

This means that even if a reopening of Hormuz removes part of the risk premium, clean freight is unlikely to correct sharply.

«Med fortsatt knapphet på Pacific LR og fortsatt atlanterhavssysselsetting som absorberer tonnasje, ville clean-markedet forbli støttet,» sa Zhang.

Brent sikter mot 6 % ukentlig oppgang etter Hormuz-forstyrrelser

Sølv klatrer tilbake nær $58 etter Hormuz-oljesjokk som holder tradere på tå hev

Hvorfor faller gullprisen selv om USA–Iran-spenningene ryster markedene?

Oljeprisen stiger etter nye US–Iran-angrep, men tradere overser dette signalet

Gull sliter etter at inflasjonsangst fra høyere oljepriser oppveier tilfluktsbehovet

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.