Petróleo se prepara para escassez com reservas minguando e conflito persistente

AI Sentiment: 18/100 Bearish

This score is generated through AI-driven analysis of the article's content.

powered by

Comprar futuros do ICE Brent (ou CFD de Brent) como hedge contra o renovado risco nas rotas de abastecimento do Oriente Médio. O artigo destaca estoques minguantes, diplomacia frágil e ameaças a gargalos (Hormuz/Mar Vermelho). Mesmo após a queda de terça-feira, o Brent ainda está abaixo de $100 com estoques afinando — o que significa que qualquer escalada pode rapidamente reprecificar para cima.

Key Risk: Um cessar-fogo rápido que reabra o Estreito de Hormuz/Mar Vermelho e interrompa a disrupção do fornecimento, permitindo a recomposição dos estoques e mantendo os preços contidos abaixo de $100.

Vender futuros WTI em relação ao Brent (trade de spread WTI/Brent). Os EUA estão cobrindo déficits reduzindo a Reserva Estratégica de Petróleo e registrando exportações recordes, mas o artigo diz que isso está alcançando limites, com estoques de gasolina e de destilados médios em mínimas plurianuais. Isso aumenta a probabilidade de imposição de controles às exportações dos EUA ou de políticas motivadas por escassez doméstica, o que pressionaria o WTI em relação ao Brent.

Key Risk: As exportações dos EUA permanecerem sem restrições e os estoques domésticos se estabilizarem, sustentando o WTI e impedindo o alargamento do spread.

- Brent permanece abaixo de $100 apesar das tensões no Oriente Médio e dos riscos de fornecimento.

- Exportações dos EUA batem recordes, mas esgotam reservas; estoques em mínimas de várias décadas.

- Analista alerta que escassez e saltos de preços são prováveis se a guerra prolongar as interrupções.

Os mercados globais de petróleo enfrentam nova incerteza à medida que o conflito no Oriente Médio não dá sinais de resolução, com Irã e Israel trocando ataques de mísseis e grupos aliados ameaçando escalar.

Os preços dispararam no início da semana, mas recuaram rapidamente, evidenciando tanto a volatilidade da situação quanto o equilíbrio frágil do mercado.

Quedas acentuadas nos preços na terça-feira seguiram o anúncio de uma suspensão de ataques por parte tanto do Irã quanto de Israel.

O analista de commodities Carsten Fritsch, do Commerzbank AG, alertou em nota de pesquisa que “as coisas vão piorar” se a guerra continuar a interromper rotas de abastecimento e inventários.

Ele advertiu que as esperanças de um acordo rápido para acabar com o conflito e reabrir o Estreito de Hormuz sofreram um revés severo.

Escalada e diplomacia frágil

Mesmo com a queda dos preços após o pico do início da semana, as perspectivas permanecem tensas.

Rebeldes Houthi, aliados do Irã, ameaçaram impor um bloqueio a navios israelenses no Mar Vermelho, levantando dúvidas sobre se os embarques sauditas desde Yanbu também poderiam ser afetados.

No passado, os Houthi atacaram petroleiros que passavam pelo Estreito de Bab al-Mandab, um gargalo crítico na ponta sul do Mar Vermelho.

O Irã também insiste que o futuro do Líbano faça parte de qualquer acordo de paz, complicando os esforços dos EUA para mediar um acordo.

O presidente dos EUA, Donald Trump, expressou confiança de que Israel concordará com um acordo, mas ações israelenses tomadas sem coordenação com Washington lançaram dúvidas sobre esse otimismo.

Fritsch observou que, embora todas as partes tenham interesse em acabar com a guerra, “o caminho para uma paz duradoura e a retomada dos embarques de petróleo pelo Estreito de Hormuz pode ser mais difícil do que Trump e muitos participantes do mercado atualmente parecem acreditar.”

Preços continuam abaixo das máximas da primavera

O aumento de preços de segunda-feira apenas compensou a queda de sexta-feira, deixando o Brent abaixo de $100 por barril, bem abaixo das máximas vistas em março e abril.

Muitos traders ainda esperam que o conflito seja resolvido em breve, o que seria do interesse de todos os lados.

Mas outro fator é que o mercado de petróleo começou a ajustar as interrupções do fornecimento do Golfo por canais alternativos.

Os preços do petróleo dispararam 5% na segunda-feira, mas caíram mais de 3% na terça-feira.

No momento da redação, o preço do West Texas Intermediate estava 3.1% abaixo, a $88.49 por barril, enquanto Brent crude estava a $91.79 por barril, em queda de 2.6%.

Desvio de abastecimentos e exportações dos EUA

Enquanto isso, a Arábia Saudita aumentou o uso de seu oleoduto East-West para Yanbu, que pode transportar 7 milhões de barris por dia, embora a capacidade de exportação do porto limite os fluxos a 5 milhões.

Os Emirados Árabes Unidos também aumentaram embarques por seu oleoduto para Fujairah, no Golfo de Omã, com capacidade de 1.8 milhão de barris por dia.

Juntos, esses roteiros redirecionaram cerca de 4 milhões de barris por dia desde que o Estreito de Hormuz foi fechado.

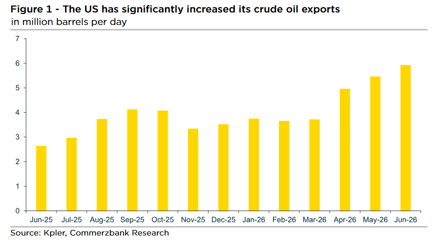

Os Estados Unidos intervieram com exportações recordes. Dados da Kpler mostram que as exportações marítimas de petróleo bruto dos EUA atingiram 5.6 milhões de barris por dia em maio, com embarques semanais chegando a 6.3 milhões.

Mais de 2.5 milhões de barris por dia foram para o Japão e quase o mesmo volume para a Europa.

Grande parte desse aumento não veio de nova produção, mas da redução de estoques comerciais e estratégicos.

Desde o final de março, os estoques de petróleo bruto dos EUA caíram 86 milhões de barris, incluindo 58 milhões vindos da Reserva Estratégica de Petróleo.

Demanda asiática enfraquece

Ao mesmo tempo, a demanda na Ásia enfraqueceu. A Kpler estima que a demanda de refinarias na região esteja 2.7 milhões de barris por dia menor do que em março, impulsionada em grande parte pela China.

Dados aduaneiros mostram que as importações chinesas caíram para o menor nível em oito anos e meio, a 7.8 milhões de barris por dia em maio, 4 milhões abaixo de março.

Refinarias independentes cortaram volumes de processamento à medida que as margens encolheram, agravadas por restrições às exportações de derivados desde abril.

Os embarques sauditas de Yanbu caíram quase 10% em maio, em grande parte devido à menor demanda chinesa.

Riad elevou os preços oficiais de venda para a Ásia em maio, depois os cortou em junho e julho, sinalizando uma desaceleração no consumo.

Essa situação provavelmente foi agravada pelas restrições da China às exportações de derivados de petróleo desde abril, o que levou a um excesso de oferta no mercado interno e fez as margens de processamento das refinarias encolherem.

Riscos de inventário à frente

O restante do déficit de oferta está sendo coberto por reduções de estoques, particularmente nos Estados Unidos.

Mas essa estratégia está atingindo seus limites.

Os estoques de petróleo bruto dos EUA estão agora 3.5% abaixo da média de cinco anos, os estoques de gasolina estão 5% abaixo do usual, e os estoques de destilados médios estão no nível mais baixo em 23 anos.

Fritsch advertiu que “é, portanto, duvidoso se os EUA podem continuar a exportar tanto petróleo sem correr o risco de faltas locais no verão ou, no máximo, no outono.”

Ele acrescentou que quaisquer aumentos de preços resultantes seriam politicamente inconvenientes antes das eleições de meio de mandato em novembro e poderiam forçar Washington a impor restrições às exportações.

Perspectiva

O mercado de petróleo mostrou resiliência ao redirecionar fornecimentos e recorrer a reservas, mas os riscos subjacentes estão aumentando.

Com estoques afinando, demanda asiática enfraquecendo e diplomacia no Oriente Médio falhando, os traders enfrentam um verão de volatilidade elevada.

O Brent permanece abaixo de $100 por enquanto, mas os analistas alertam que os preços podem disparar se as interrupções se intensificarem ou se as exportações dos EUA forem restringidas.

Como concluiu Fritsch, o mercado não deve ser complacente.

Quaisquer aumentos de preços resultantes seriam muito inconvenientes para o governo dos EUA antes das eleições de meio de mandato em novembro e poderiam levar a restrições às exportações. Por esse motivo, o mercado de petróleo não deve ser excessivamente complacente.

Petróleo cai 3% mas segue rumo aos maiores ganhos semanais em meses

Ouro recua apesar dos riscos de guerra: petróleo a $100 transformou o porto-seguro?

Brent recua, mas alta semanal de 14% indica que o perigo não diminuiu

Preço da prata recupera após queda da semana passada: $65 pode entrar em foco?

O ouro freia perto de US$4.130: choque do petróleo anula o rompimento?

No results found

Loading articles...

Failed to load articles. Please try again.