Är räntesänkningar verkligen hausse och kan vi lita på att Fed får det rätt?

- Feds historiska meritlista visar att de kanske inte är tillförlitliga när det gäller att styra ekonomin mot återhämtning.

- Fed kommer sannolikt att inleda en räntesänkningscykel som svar på sjunkande inflation och stigande sysselsättningsrisker.

- Även om räntesänkningar ofta ses som hausse, kan historiska data och sammanhang berätta en annan historia.

I ett mycket efterlängtat tal i Jackson Hole, Wyoming, signalerade Federal Reserves ordförande Jerome Powell att det är dags för amerikanska räntesänkningar, vilket pekar mot slutet av den aggressiva penningpolitiken i USA.

Bara ett par veckor tidigare rasslades finansmarknaderna med lågkonjunkturbekymmer orsakade av en plötslig ökning av arbetslösheten och avvecklingen av yenens bärhandel, vilket fick många analytiker att öka sina recessionsprognoser.

Denna senaste förändring i den makroekonomiska regimen har gett ett andrum för marknaderna, men investerare borde ställa två viktiga frågor just nu: Kan vi lita på att Fed kommer att göra rätt den här gången och är dessa räntesänkningar en hausseartad signal för marknaderna?

Kan vi lita på att Fed gör rätt?

Federal Reserves dubbla mandat – att maximera sysselsättningen samtidigt som man säkerställer stabila priser – har styrt dess penningpolitiska beslut i över ett sekel.

Feds meritlista för att balansera dessa mål har dock varit långt ifrån perfekt. Historien är full av exempel på välmenande politik som slutade i ekonomisk katastrof.

Under den stora depressionen (1929-1933) förvärrade Feds aggressiva åtstramning av penningpolitiken den ekonomiska nedgången, vilket ledde till en utdragen lågkonjunktur.

På samma sätt resulterade Feds försök att bekämpa hög arbetslöshet genom att hålla räntorna låga under 1970-talet i stagflation, ett ekonomiskt tillstånd som präglades av hög inflation och stagnerande tillväxt.

På senare tid, inför finanskrisen 2008, höll Fed låga räntor under en längre period, vilket bidrog till bostadsbubblan som så småningom sprack och utlöste en global ekonomisk kollaps.

Med tanke på denna historia erbjuder den nuvarande miljön sina egna utmaningar. Fed måste navigera i ett landskap med att lindra inflationen men öka sysselsättningsriskerna.

Medan Powells senaste kommentarer tyder på ett mer försiktigt tillvägagångssätt, kvarstår frågan: Kommer Feds policyjusteringar att förhindra en lågkonjunktur, eller kan de oavsiktligt utlösa en?

Tête-à-tête av nuvarande ekonomiska landskap

Federal Reserve har signalerat en förändring i sin penningpolitiska hållning, med räntesänkningar i horisonten.

Vid mötet med Federal Open Market Committee (FOMC) i juli antydde Powell starkt att Feds räntesänkningscykel kunde börja redan i september.

Denna uppfattning har förstärkts av protokollet från mötet och de senaste kommentarerna från Jackson Hole-symposiet.

Inflationsdata har varit uppmuntrande och visar tecken på återhållsamhet efter att ha avstannat tidigare under året.

Arbetsmarknaden har dock visat en oväntad svaghet, där julis arbetsmarknadsrapport utlöste en betydande marknadsförsäljning och ökade rädslan för lågkonjunktur.

Detta har fått vissa investerare att satsa på en mer betydande räntesänkning med 0,5 procentenheter i september, även om konsensus fortfarande lutar mot en standardsänkning på 0,25 procentenheter.

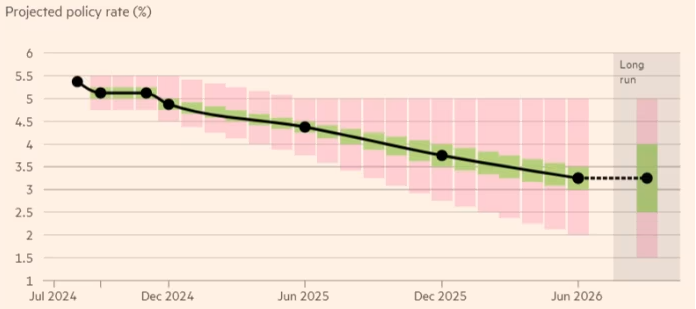

När man ser framåt förväntas Federal Reserve åta sig åtminstone två räntesänkningar före årets slut, med en sänkning på 0,25 procentenheter i september, medan ytterligare en sänkning väntas i december.

Under tiden förväntar sig vissa marknadsaktörer mer aggressiva sänkningar, men Fed förväntas gå försiktigt fram och sänka räntorna gradvis i takt med att inflationen lättar och arbetsmarknaden visar tecken på försvagning.

Ytterligare räntesänkningar förväntas under 2025, där Fed eventuellt sänker räntorna fyra gånger till i syfte att föra styrräntan närmare den neutrala räntan på cirka 3,25 %.

Källa: Financial Times

Det är värt att betona att det politiska landskapet också kan påverka Feds beslut.

Med det amerikanska presidentvalet i november kan finanspolitiska förändringar under en ny administration påverka ekonomins bana och Fed:s efterföljande åtgärder.

För närvarande verkar Feds försiktiga strategi syfta till att förhindra en kraftig nedgång samtidigt som man undviker tidigare misstag.

Är räntesänkningar verkligen hausse?

Räntesänkningar har ofta setts som hausse för finansmarknaderna, eftersom lägre lånekostnader kan stimulera ekonomisk aktivitet genom att uppmuntra investeringar och utgifter.

Förhållandet mellan räntesänkningar och marknadsutveckling är dock inte alltid okomplicerat och beror till stor del på i vilket sammanhang de inträffar.

Historiskt sett har marknadens svar på den första räntesänkningen i en cykel varierat. Data från Dow Jones Market visar till exempel att S&P 500 vanligtvis har ökat i genomsnitt 2,5 % tre månader efter den första räntesänkningen.

Detta medelvärde döljer dock betydande variationer. Under 1995 och 1998 steg S&P 500 med 12,7 % respektive 22,3 %, ett år efter Feds första räntesänkning.

Omvänt, under början av 2000-talet och finanskrisen 2007, sjönk indexet med 10,7 % respektive 21,7 %, ett år efter att Fed började sänka räntorna.

Denna skillnad i marknadsutveckling understryker den roll som underliggande ekonomiska förhållanden spelar för att tvinga fram Feds hand.

När räntesänkningar ses som en proaktiv åtgärd av Fed för att upprätthålla en redan stark ekonomi – som under mitten av 1990-talet – tenderar marknaderna att reagera positivt.

Investerare förväntar sig att lägre räntor kommer att öka företagens vinster, uppmuntra konsumenternas utgifter och pressa tillgångspriserna högre.

Men när räntesänkningar uppfattas som ett svar på betydande ekonomisk nöd, kan reaktionen vara mer dämpad eller till och med negativ.

Historiska exempel, som det tidiga 2000-talet och finanskrisen 2008, visar att räntesänkningar som drivs av rädsla för en lågkonjunktur eller finansiell instabilitet kan leda till marknadsvolatilitet och en kraftig nedgång i investerarnas förtroende.

I dessa fall kan investerare tolka nedskärningarna som ett tecken på djupare ekonomiska problem, vilket kan undergräva förtroendet och resultera i fallande aktiekurser.

Vad väntar investerare?

Med tanke på att marknaderna ofta är framåtblickande, kanske de förväntade Fed-räntesänkningarna inte får samma effekt som ett överraskande tillkännagivande.

Investerare har förväntat sig dessa nedskärningar i månader, så mycket av den potentiella uppsidan kan redan vara prissatt.

För närvarande speglar aktier ett scenario med "mjuk landning" för den amerikanska ekonomin, där handlare förväntar sig att Fed framgångsrikt kommer att sänka lånekostnaderna utan att förvärra svagheten på arbetsmarknaden.

Men med värderingar som redan ligger på överhettade nivåer – vilket bevisas av att Shiller P/E-tal överstiger 36 – kan varje avvikelse från detta mjuklandningsberättelse leda till en betydande marknadskorrigering.

Dessutom, om negativa ekonomiska data dyker upp under de kommande månaderna, kan Fed bli pressad att genomföra en mer betydande räntesänkning.

Även om detta kan ge kortsiktig lättnad, kan det också skicka paniksignaler över hela marknaden, vilket tyder på att den ekonomiska situationen är mer allvarlig än vad man tidigare trott.

Denna kombination av höga värderingar och potentiell ekonomisk svaghet gör Feds nästa drag särskilt riskabelt, och ett negativt mottagande från marknaden verkar allt mer troligt.

Med tanke på Feds tvivelaktiga meritlista när det gäller att navigera tidigare ekonomiska utmaningar, bör investerare tillämpa sitt eget kritiska tänkande och se bortom centralbankens uttalanden, ägna stor uppmärksamhet åt underliggande ekonomiska signaler innan de fattar några viktiga investeringsbeslut.

Vad händer med Taylor Wimpeys aktiekurs efter utdelningssänkning?

WTI och Brent råoljepriser backar på Hyperliquid när USA–Iran-kriget pausas

Toppaktier i CAC 40 att följa: LVMH, Kering, Hermes, Airbus, Société Générale

DAX-index: aktier att bevaka – Deutsche Bank, Adidas, BMW, Mercedes‑Benz

CAC 40, FTSE MIB, IBEX 35 och DAX på gränsen när obligationsräntor stiger före ECB

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.