Frågan värd en biljon dollar: Kan OpenAI göra AI lönsamt inför IPO?

- OpenAI siktar på en börsnotering värderad till $1 biljon i samband med kraftig intäktstillväxt.

- Lönsamheten hänger på marginalerna och beräkningskostnaderna.

- De publika marknaderna kommer att pröva AI:s ekonomiska verklighet.

Boomen för artificiell intelligens närmar sig ett avgörande ögonblick.

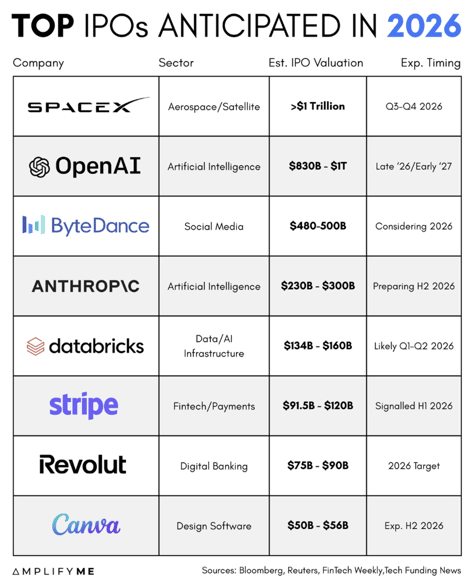

Efter år av privat kapital som strömmat in i generativ AI i historisk hastighet förbereder sig OpenAI enligt uppgift för en börsnotering som kan värdera företaget till $1 biljon.

Den siffran ensam skulle placera det bland världens största företag.

Men värderingsrubrikerna är inte hela bilden. Den verkliga frågan är om ekonomin i generativ AI kan bära en sådan skala.

OpenAI uppvisar för närvarande både massiv intäktstillväxt och massiv kassaförbrukning samtidigt.

Den spänningen kommer att avgöra inte bara om börsnoteringen blir framgångsrik utan också riktningen för den bredare AI-marknaden.

Hur stort är OpenAI redan?

OpenAIs årliga intäkter sägs ha överstigit $20 miljarder 2025.

Det placerar det bland de snabbast växande mjukvarubolagen i historien.

Interna prognoser som diskuteras i finansmedia antyder att intäkterna potentiellt kan nå omkring $280 miljarder år 2030.

Dessa siffror är extraordinära. Till jämförelse tog det för många av dagens stora publika mjukvaruföretag mer än ett decennium att nå ens en bråkdel av den skalan.

Om OpenAI når $280 miljarder i årsintäkter skulle det sitta jämte världens största teknikplattformar.

Vid en värdering på $1 biljon skulle företaget handlas till ungefär 3 till 4 gånger de prognostiserade intäkterna för 2030.

Vid första anblicken ser multipeln inte extrem ut för ett företag som växer i tresiffrig takt. Men intäkter ensamma kommer inte avgöra utfallet. Marginalerna kommer att göra det.

Varför ökar kostnaderna så snabbt?

Generativ AI beter sig inte som traditionell mjukvara. Den kräver en omfattande datorteknisk infrastruktur för att träna modeller och löpande hårdvarukapacitet för att svara på varje användarförfrågan. Varje fråga förbrukar verkliga resurser.

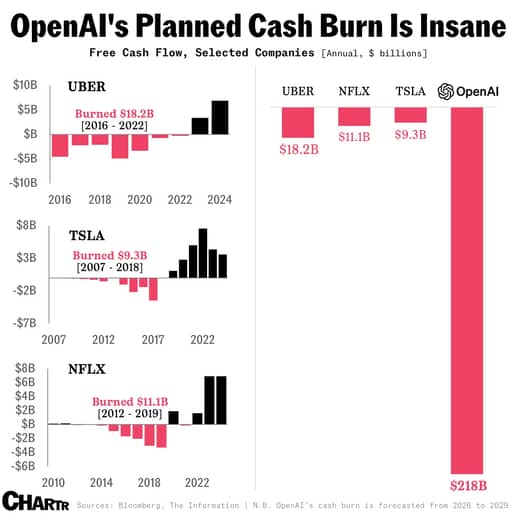

Rapporter tyder på att OpenAIs beräkningsåtaganden fram till slutet av decenniet kan komma att närma sig $600 miljarder.

Enligt ny rapportering förväntar sig företaget nu att förbruka ungefär $218 miljarder mellan 2026 och 2029, vilket är cirka $111 miljarder mer än interna prognoser gjorda så sent som för två kvartal sedan.

Sam Altman har offentligt diskuterat infrastrukturambitioner som över tid mäts i biljoner. Det här är inga abstrakta siffror. De avspeglar GPU:er, datacenter och energikontrakt.

Samtidigt föll rapporterade bruttomarginaler från omkring 40% till ungefär 33% när kostnaderna för inferens accelererade.

Denna nedgång ger en inblick i kärnrisken. Om användningen ökar snabbare än kostnadseffektiviteten förbättras, pressas marginalerna ihop samtidigt som intäkterna växer.

Publika investerare förstår tillväxt.

De har finansierat år av negativt kassaflöde i företag som Amazon och Tesla. Vad de nu kommer att fokusera på är om AI‑utgifterna så småningom blir mer effektiva i förhållande till intäkterna.

Vad skulle krävas för att nå lönsamhet?

Vägen till lönsamhet kan uttryckas med enkel matematik.

Rörelseresultatet är lika med intäkter multiplicerat med rörelsemarginalen. För att en värdering på en biljon dollar ska stå sig måste vinsten bära upp den.

Om OpenAI når $280 miljarder i årsintäkter till 2030 och uppnår en 20$ rörelsemarginal, skulle det generera $56 miljarder i rörelseinkomst.

Vid ett pris-till-vinst-multipel på 20 skulle det stödja en värdering något över $1 biljon.

Om däremot rörelsemarginalerna förblir närmare 10% skulle rörelseinkomsten vara $28 miljarder. Under samma multipel skulle värderingen ligga långt under biljonmarkeringen.

Den skillnaden handlar om tre variabler. För det första måste kostnaden per token sjunka genom bättre modellarkitektur och hårdvarueffektivitet.

För det andra måste intäktsmixen luta mot högmarginalavtal med företag snarare än tung konsumentanvändning.

För det tredje måste kapitalstrukturen begränsa årlig avskrivning från ägd infrastruktur.

Även modest förbättring i dessa områden minskar väsentligt de intäkter som krävs för att gå jämnt upp.

Några få procentenheter i marginal översätts till tiotals miljarder dollar i intjäning i stor skala.

Kan konkurrensen erodera uppsidan?

OpenAI är inte ensam i detta lopp. Anthropic siktar enligt uppgift på lönsamhet omkring 2028 och överväger sin egen tidslinje för börsnotering.

Google har integrerat generativ AI i sök och molntjänster. Andra aktörer, inklusive Musks satsningar och hyperscalers, fortsätter att satsa kapital.

Konkurrens skapar två påtryckningar. Den första är prispress. Om företagskunder kan välja mellan flera högkvalitativa modeller ökar förhandlingsläget.

Den andra är kapitalintensitet. Om rivaler fortsätter att spendera aggressivt på infrastruktur kan branschen gå in i en cykel där intäkterna växer men avkastningen på kapital krymper.

Vilket företag som än noteras först kommer sannolikt att sätta tonen för förväntningarna på den publika marknaden.

Om den första generativa AI-noteringen visar förbättrade marginaler och disciplinerad kostnadshantering stärker det sektorns berättelse.

Om den kämpar med att visa en väg till varaktig lönsamhet kan värderingarna i sektorn justeras.

Vad kommer de publika marknaderna egentligen att kräva?

Privata marknader belönar ambition, men publika marknader belönar säkerhet.

Inför en eventuell börsnotering kommer investerare att förvänta sig detaljerad information om bruttomarginaltrender, beräkningskostnader och långsiktiga infrastrukturåtaganden.

De kommer att granska hur mycket hårdvara som ägs kontra leasas och hur avskrivningar påverkar vinsten.

De kommer också att titta på kundkoncentration och kundbehållning i företagsavtal.

Styrning kommer också att få uppmärksamhet. Ledarskapsövergångar, rättsliga tvister och snabb skalning skapar volatilitet. Publika investerare kommer att vilja ha stabilitet och finansiell disciplin parallellt med teknologiska framsteg.

Den bredare marknadspåverkan är betydande. Halvledarföretag, datacenteroperatörer och energileverantörer har gynnats av AI‑utgifter.

Om OpenAI och dess konkurrenter visar att infrastrukturinvesteringar omvandlas till bestående intäkter kommer dessa sektorer fortsatt att få stöd.

Om marginalerna inte ökar kan kapitalallokeringen över AI‑ekosystemet komma att stramas åt.

AI‑marknaden har drivits av tron på transformativ potential.

Börsnoteringsfasen kommer att pröva om den potentialen omvandlas till hållbar finansiell avkastning. Intäktstillväxten är redan bevisad. Nästa bevis blir marginalexpansion under de publika aktieägarnas granskning.

SpaceX-aktien tappar tidiga vinster: kan kvartalsrapporten vända trenden?

Varför Nvidia-aktien stiger cirka 3% efter stortechs rapporter

Robinhood-aktien: tekniska indikatorer pekar på återhämtning efter rapporten

Varför Nvidia-aktien är ned omkring 2 % i dag

Qualcomm-aktien: optioner och tekniska signaler tyder på volatilitet efter rapport

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.