Onko Yhdysvaltain osakemarkkina yliarvostettu? Sijoittajan tärkeät riskit

- Osakkeet ajavat nyt kasvua varallisuusvaikutusten kautta.

- AI:n kertoimet viilenevät samalla kun tulokset pysyvät vahvoina.

- 10–15 prosentin korjaus olisi normaalia.

S&P 500 on aloittanut vuoden 2026 ennätyslukemissa. Ennustetut tulokset ovat nousussa, ydininflaatio on viilentynyt 2,5 % vuodentakaisesta, ja Federal Reserve on jo laskenut korkoja 3.50-3.75% vaihteluvälille.

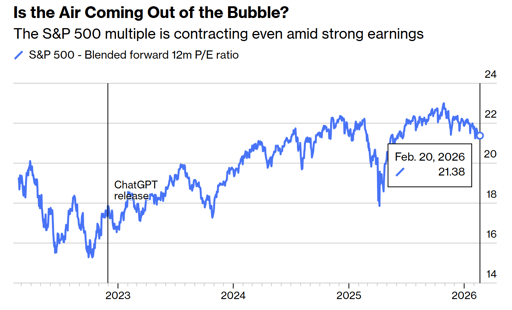

Sillä välin indeksi noteerataan noin 21,4-kertaisena ennustettuihin tuloksiin nähden ja selvästi yli sen “pre-AI”-keskiarvon.

Luonnollisesti sijoittajat huolestuvat korjausliikkeen uhasta tai jopa markkinakräkkistä.

Heidän on syytä tietää, että markkina on todellakin vahva, kallis ja tiiviisti sidoksissa itse talouteen.

Osakemarkkinat ohjaavat nyt taloutta

Voittojen kasvu on aina vetänyt osakekursseja ylös. Nykyään suunta kuitenkin usein kulkee toiseen suuntaan.

Korkeammat osakekurssit ovat nostamassa kotitalouksien nettovarallisuutta, suurempi varallisuus tukee kulutusta, ja kulutus pitää BKT:n kasvussa.

Federal Reserven tase kasvoi lähes 9 biljoonaan dollariin vuonna 2022 vuosien määrällisen elvytyksen jälkeen. Se on nyt 6.6 biljoonaa dollaria.

Budjettialijäämät pysyvät lähellä 6 % BKT:stä. Molemmat politiikat ovat tukeneet varallisuushintoja suoraan tai epäsuorasti. Vuodesta 1987 lähtien markkinat ovat tottuneet odottamaan likviditeettiä stressitilanteissa.

Niin sanottu Fed-put ei alkanut Jerome Powellin aikana. Se sai alkunsa Alan Greenspanin aikaan ja kesti Ben Bernanken sekä vuoden 2020 pandemian vastauksen yli.

Kun osakevarallisuus muodostuu keskeiseksi kulutuksen moottoriksi, korjausliike ei ole enää pelkästään markkinoiden tapahtuma. Se vaikuttaa palkkaussuunnitelmiin, yritysinvestointeihin ja kuluttajakäyttäytymiseen. Tämä yhteys määrittää nykyistä sykliä.

Onko Yhdysvaltain markkina yliarvostettu?

S&P 500 noteerataan noin 21,4-kertaisena yhdistettyihin ennustettuihin tuloksiin nähden, laskua noin 23-kertaisesta vuoden 2025 lopulla Bloombergin tietojen mukaan.

Ennen kuin OpenAI julkaisi ChatGPT:n vuoden 2022 lopulla, viiden vuoden keskimääräinen kertoluku oli lähempänä 18,7-kertaa.

Paluuta tuohon historialliseen keskiarvoon tarkoittaisi noin 12–13 % laskua nykyisistä tasoista, vaikka tulosennusteet pitävätkin. Tuo skenaario sijoittuisi historiallisiin normeihin.

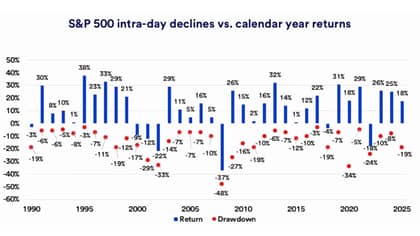

U.S. Bankin tutkimus osoittaa, että vuodesta 1990 lähtien S&P 500:n keskimääräinen vuoden sisäinen pudotus on ollut noin 14 %.

Markkina on viettänyt lähes 29 % ajasta vuodesta 1927 lähtien yli 10 % alle viimeisten huippujensa.

Sijoittajien ei tulisi sekoittaa 10–15 %:n korjausliikettä systeemiseen tapahtumaan.

20 %:n tai sitä suurempi lasku edellyttää yleensä tuloslamaa, luottotapahtumaa tai rajua kiristämissyklin. Näistä mikään ei näy nykyisissä tiedoissa.

AI:n uudelleenhinnoittelu on terve kehitys

Vuoden 2022 lopusta vuoteen 2025 markkinan kertoluku kasvoi lähes mekaanisesti samalla kun innostus tekoälyä kohtaan voimistui.

Noin puolen vuoden välein eteenpäin katsova kertoluku lisäsi toisen kokonaisen pisteen. Tällainen tahti tuskin olisi voinut jatkua ilman, että se lopulta loi epävakautta.

Vuoden 2026 alussa kertoluku on puristunut kasaan, vaikka tulosodotukset pysyvätkin vahvoina ja 10-year Treasury yields ovat vakautuneet tai laskeneet.

Ohjelmistoyritykset ja muut niin kutsutut välikädet ovat kohdanneet painetta, kun sijoittajat kyseenalaistavat, voivatko tekoälytyökalut vähentää niiden hinnoitteluvoimaa.

Suuret teknologiayritykset sitoutuvat valtaviin pääomainvestointeihin datakeskuksiin ja infrastruktuuriin; Amazon, Microsoft, Alphabet, Meta ja Oracle suunnittelevat merkittäviä lisäyksiä tekoälyyn liittyviin menoihin tänä vuonna.

Sijoittajat kysyvät nyt, muuttuuko näistä investoinneista kestäväksi kassavirraksi.

Tämä psykologian muutos vähentää myöhäisen 1990-luvun tyylisen ylilyönnin riskiä. Odotusten asteittainen uudelleenhinnoittelu on paljon vähemmän haitallista kuin jyrkkä romahdus holtittoman optimismin jälkeen.

Inflaatio ja Fed pysyvät käännekohtana

Ydin-CPI on hidastunut 2,5 %:iin vuosivuodelta, laskua yli 3 %:sta vuonna 2025, mutta se on yhä Federal Reserven 2 %:n tavoitteen yläpuolella.

Keskuspankki laski korkoja 1 % myöhään vuonna 2024 ja vielä 0,75 % vuoden 2025 aikana. Viranomaiset ennustavat yhden lisäleikkauksen 25 peruspisteellä vuonna 2026, kun taas markkinat hinnoittelevat kahta tai kolmea.

Tuo ero on se, mistä volatiliteetti voi syntyä. Jos inflaatio kiihtyy uudelleen kohti 3 %:a tai enemmän, korkojen leikkaukset todennäköisesti pysähtyisivät ja osakekertoluvut voisivat puristua.

Jos disinflaatio jatkuu ja kasvu säilyy, rahoitusolot helpottuisivat entisestään ja arvostustasot voisivat pysyä tukevina.

Tällä hetkellä korkotuotot eivät ole nousseet räjähdysmäisesti, ja taantumaindikaattorit pysyvät hallinnassa.

Makrotakaisinpainot eivät muistuta vuotta 2000, jolloin arvostukset irtautuivat voitoista, tai vuotta 2008, jolloin luottomarkkinat heikkenivät pinnan alla.

Leveys paranee ja keskittymisen riski hellittää

Kahdeksan yhdestätoista S&P 500 -sektorista on saavuttanut uusia huippuja vuoden 2026 alussa. Osallistuminen on laajentunut mega‑kokoisten teknologiayritysten ulkopuolelle.

Mid-cap- ja small-cap-osakkeet ovat parantaneet ja kansainväliset osakkeet ovat osoittaneet parempaa suhteellista kehitystä.

Laajempi osallistuminen vähentää riippuvuutta yhdestä kertomuksesta. Vuonna 2023 ja 2024 pieni joukko tekoälyyn liittyviä jättiläisiä kantoi suuren osan indeksin tuotosta.

Tuollainen keskittyminen loi haavoittuvuutta.

Tänä päivänä nousu lepää useammalla pilareilla, mukaan lukien kuluttajien sitkeys ja vakaat tuloskasvut.

Tullit pysyvät koholla, keskimäärin noin 12 % tuoduissa tavaroissa verrattuna suunnilleen 2 %:iin vuoden 2025 alussa, julkisten arvioiden mukaan.

Markkinat ovat kuitenkin pääosin sopeutuneet tähän järjestelmään. Elleivät politiikat eskaloi uudelleen, kauppa ei näytä olevan välitön katalyytti romahdukselle.

Mihin sijoittajien pitäisi todellisuudessa keskittyä

Vuoden 2026 hallitseva riski ei ole euforia vaan riippuvuus.

Kun varallisuushinnat tukevat kulutusta ja päätöksentekijät nähdään markkinastressiin reagoivina, odotukset rakentuvat jatkuvan vakauden ympärille.

Kohtalainen korjausliike on tilastollisesti todennäköinen tänä vuonna.

Vakava karhumarkkina edellyttäisi joko selvää tulosten supistumista, jyrkkää inflaatioyllätystä tai luottospreadien laajentumista. Tällaiset olosuhteet eivät näy nykyisissä tiedoissa.

Markkinat hinnoittelevat pätevää toteutusta yrityksiltä, jotka käyttävät AI-pääomaa, keskuspankkiviranomaisilta inflaation hallintaa ja poliittisilta päättäjiltä kaupan hoitoa.

Niin kauan kuin voitot kasvavat ja inflaatio vaipuu alemmaksi, osakkeet voivat nousta tasaisesti jopa korkeista arvostustasoista lähtien.

Hienovaraisempi kysymys on, kuinka pitkään varallisuushintojen voimalla käyvän talouden on mahdollista ylläpitää itseään ilman liiallista velkaantumista tai uutta inflaatiopainetta.

Juuri tuo jännite, enemmän kuin päivän otsikot, määrittää tämän syklin seuraavan vaiheen.

Miksi SpaceX-osake laskee noin 5 % kolmen päivän nousun jälkeen

Nvidian osake tasaantuu maanantain laskun jälkeen — hiipuuko kiertävän rahoituksen pelko?

Bumblen osake nousee, kun naisille-etuoikeutettu viestikäytäntö poistuu – lisääkö muutos kasvua?

Miksi Sea Limitedin tulosjälkeinen nousu on myyntimahdollisuus

Onin osakkeet romahtivat 19 % – neljänneksen myynti jäi ennusteista

Tuloksia ei löytynyt

Ladataan artikkeleita...

Failed to load articles. Please try again.