Biljoonan dollarin kysymys: Voiko OpenAI tehdä tekoälystä voittoa listautuessaan?

- OpenAI tähtää 1 biljoonan dollarin listautumiseen liikevaihdon nousun keskellä.

- Kannattavuus riippuu marginaaleista ja laskentakustannuksista.

- Julkiset markkinat testaavat tekoälyn taloudellista todellisuutta.

Tekoälybuumi lähestyy ratkaisevaa hetkeä.

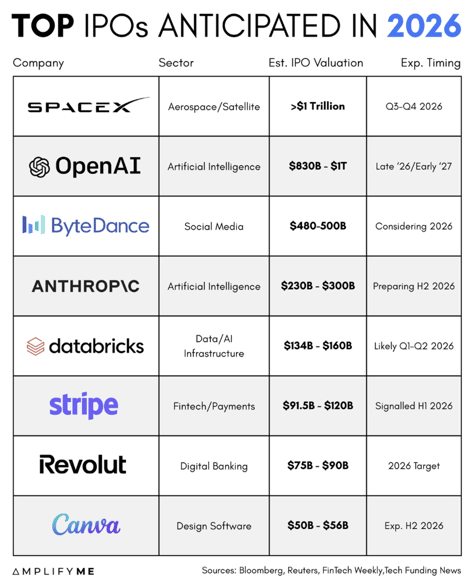

Vuosien yksityisen pääoman virratessa generatiiviseen tekoälyyn historiallisella nopeudella, OpenAI valmistelee raporttien mukaan julkista listautumista, joka voisi arvottaa yhtiön noin 1 biljoonaan dollariin.

Se luku yksin sijoittaisi sen maailman suurimpien yritysten joukkoon.

Arvostusotsikot eivät kuitenkaan ole olennaisin asia. Oikea kysymys on, voivatko generatiivisen tekoälyn taloudelliset perusteet tukea niin suurta mittakaavaa.

OpenAI toimii tällä hetkellä samanaikaisesti massiivisen liikevaihdon kasvun ja massiivisen kassavirtavajeen kanssa.

Tämä ristiriita määrittää paitsi sen, onnistuuko listautuminen, myös laajemman tekoälymarkkinan suunnan.

Kuinka suuri OpenAI on jo?

OpenAI:n vuositasoitetun liikevaihdon kerrotaan ylittäneen 20 miljardia dollaria vuonna 2025.

Se sijoittaa sen yhdeksi historian nopeimmin kasvavista ohjelmistoyrityksistä.

Sisäiset ennusteet, joita on käsitelty talousmedioissa, osoittavat, että liikevaihto voisi nousta noin 280 miljardiin dollariin vuoteen 2030 mennessä.

Nuo luvut ovat poikkeuksellisia. Vertailun vuoksi monet nykyiset suuret julkiset ohjelmistoyritykset tarvitsivat yli vuosikymmenen saavuttaakseen edes osan tästä mittakaavasta.

Jos OpenAI saavuttaa 280 miljardin dollarin vuotuisen liikevaihdon, se olisi suurimpien teknologiataltojen joukossa maailmanlaajuisesti.

1 biljoonan dollarin arvostuksella yhtiö kävisi kauppaa suunnilleen 3–4 kertaa ennustetun vuoden 2030 liikevaihdon kertoimella.

Pintapuolisesti kerroin ei vaikuta äärimmäiseltä yritykselle, joka kasvaa kolminumeroisin prosentein. Kuitenkin pelkkä liikevaihto ei ratkaise tulosta. Marginaalit ratkaisevat.

Miksi kustannukset nousevat niin nopeasti?

Generatiivinen tekoäly ei käyttäydy kuten perinteinen ohjelmisto. Se vaatii laajan laskenta-infrastruktuurin mallien kouluttamiseen ja jatkuvaa laitteistokapasiteettia jokaisen käyttäjäkyselyn käsittelyyn. Jokainen kysely kuluttaa todellisia resursseja.

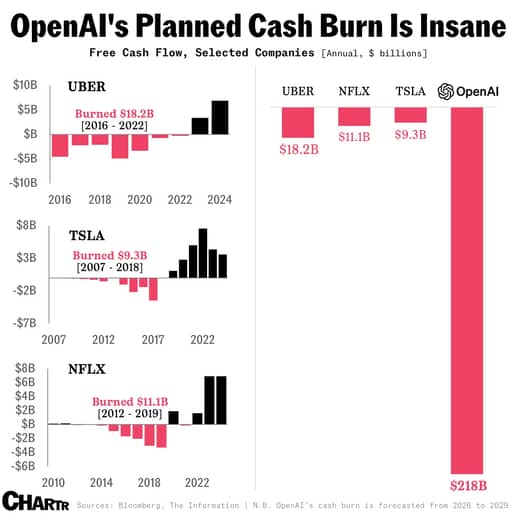

Raporttien mukaan OpenAI:n laskentavelvoitteet vuosikymmenen loppuun mennessä voivat lähestyä 600 miljardia dollaria.

Uusimpien raporttien mukaan yhtiö odottaa nyt kuluttavansa noin 218 miljardia dollaria vuosina 2026–2029, mikä on noin 111 miljardia dollaria enemmän kuin vain kaksi neljännestä aiemmin tehdyt sisäiset ennusteet.

Sam Altman on julkisesti puhunut infrastruktuuri-ambitioista, jotka ajan myötä mitataan biljoonissa. Nämä eivät ole abstrakteja lukuja — ne heijastavat GPU:ita, datakeskuksia ja energiakauppoja.

Samaan aikaan raportoidut bruttokatteet laskivat noin 40 prosentista noin 33 prosenttiin, kun inferenssin kustannukset kiihtyivät.

Tuo lasku tarjoaa vilauksen ydinkriisistä. Jos käyttö kasvaa nopeammin kuin kustannustehokkuus paranee, marginaalit puristuvat vaikka liikevaihto laajenee.

Julkiset sijoittajat ymmärtävät kasvun.

He ovat rahoittaneet vuosien negatiivista kassavirtaa yrityksissä kuten Amazon ja Tesla. Nyt heidän huomionsa kiinnittyy siihen, tuleeko tekoälykulut lopulta tehokkaammiksi suhteessa liikevaihtoon.

Mitä vaaditaan, jotta saavutetaan kannattavuus?

Polku kannattavuuteen voidaan ilmaista yksinkertaisella matematiikalla.

Liikevoitto on liikevaihto kerrottuna liikevoittomarginaalilla. Jotta biljoonan dollarin arvostus voisi pitää paikkansa, tuloksen on sen perustella oikeutettava se.

Jos OpenAI saavuttaa 280 miljardin dollarin vuotuisen liikevaihdon vuoteen 2030 mennessä ja saavuttaa 20$ liikevoittomarginaalin, se tuottaisi 56 miljardia dollaria liikevoittoa.

20:n P/E-kertoimella se tukee hieman yli biljoonan dollarin arvostusta.

Kuitenkin, jos liikevoittomarginaalit pysyvät lähempänä 10 prosenttia, liikevoitto olisi 28 miljardia dollaria. Samalla kertoimella arvostus jäisi kauas biljoonan dollarin rajasta.

Tuo ero johtuu kolmesta muuttujasta. Ensiksi tokenikohtaisen kustannuksen on laskettava paremmalla mallisuunnittelulla ja laitteiston tehokkuudella.

Toiseksi tulorakenteen on kallistuttava kohti korkeampatuottoisia yrityssopimuksia eikä voimakasta kuluttajakäyttöä.

Kolmanneksi pääomarakenne on järjestettävä siten, että omistetun infrastruktuurin vuotuiset poistot pysyvät kurissa.

Jo maltilliset parannukset näillä alueilla vähentävät olennaisesti sitä liikevaihtoa, joka tarvitaan päästäkseen nollatulokseen.

Muutama prosenttiyksikkö marginaalissa tarkoittaa kymmeniä miljardeja dollareita tulosta suuressa mittakaavassa.

Voiko kilpailu syödä nousuvaraa?

OpenAI ei ole yksin tässä kilpailussa. Anthropicin kerrotaan tavoittelevan kannattavuutta noin vuonna 2028 ja harkitsevan omaa listautumisaikatauluaan.

Google on integroinut generatiivisen tekoälyn hakuun ja pilvipalveluihin. Muut toimijat, mukaan lukien Muskin yritykset ja hyperscalerit, jatkavat pääoman sijoittamista.

Kilpailu synnyttää kaksi painetta. Ensimmäinen on hinnoittelu. Jos yritysasiakkaat voivat valita useiden korkealaatuisten mallien välillä, ne saavat enemmän neuvotteluvoimaa.

Toinen on pääomavaltaisuus. Jos kilpailijat jatkavat infrastruktuuriin aggressiivista panostamista, ala voi ajautua sykliin, jossa liikevaihto kasvaa mutta pääoman tuotto kaventuu.

Mikä tahansa yritys listautuu ensin, todennäköisesti määrittää julkisten markkinoiden odotukset.

Jos ensimmäinen generatiivisen tekoälyn listautuminen näyttää marginaalien paranevan ja kurinalaista kulutusta, se vahvistaa sektorin narratiivia.

Jos se ei kykene osoittamaan tietä kestävään kannattavuuteen, alalla arvostukset saattavat tarkistua.

Mitä julkiset markkinat oikeasti vaativat?

Yksityismarkkinat palkitsevat kunnianhimoa, mutta julkiset markkinat vaativat varmuutta.

Ennen listautumista sijoittajat odottavat yksityiskohtaista läpinäkyvyyttä bruttokatteiden kehityksestä, laskentakustannuksista ja pitkäaikaisista infrastruktuurisitoumuksista.

He tarkastelevat, kuinka paljon laitteistoa on omistuksessa verrattuna vuokrattuun ja miten poistot vaikuttavat tulokseen.

He tarkastelevat myös asiakaskeskittymää ja sitoutumista yrityssopimuksissa.

Myös hallintotavalla on merkitystä. Johtajuuden vaihdokset, oikeudelliset kiistat ja nopea skaalaus tuovat volatiliteettia. Julkiset sijoittajat haluavat vakautta ja taloudellista kurinalaisuutta teknologisen kehityksen rinnalla.

Laajemmat markkinavaikutukset ovat merkittävät. Puolijohdeyritykset, datakeskusten operaattorit ja energiantoimittajat ovat hyötyneet tekoälyinvestoinneista.

Jos OpenAI ja sen kilpailijat todistavat, että infrastruktuuriinvestoinnit kääntyvät kestävän tuloksen puolelle, nuo sektorit pysyvät vahvoina.

Jos marginaalit eivät laajene, pääoman allokointi koko tekoälyekosysteemissä saattaa kiristyä.

Tekoälymarkkinaa on ajanut usko transformaatiopotentiaaliin.

Listautumisvaihe testaa, muuttuuko tuo potentiaali kestäväksi taloudelliseksi tuotoksi. Liikevaihdon kasvu on jo todistettu. Seuraava todiste on marginaalien laajeneminen julkisten osakkeenomistajien tarkastelussa.

SpaceX-osake luopuu alkuvoitoista torstaina: saako tulosjulkistus nousun aikaan?

Miksi Nvidia-osake nousee noin 3 % Big Techin tulosten jälkeen

Robinhood-osake: tekninen analyysi viittaa palautumiseen tulosten jälkeen

Miksi Nvidia-osake on tänään noin 2 % laskussa

Qualcomm-osake: optiomarkkinat ja tekniset viittaavat volatiliteettiin tulosten jälkeen

Tuloksia ei löytynyt

Ladataan artikkeleita...

Failed to load articles. Please try again.