Sijoittajat hakevat uloskäyntejä — onko yksityisen luoton likviditeettimalli murtumassa?

- Vähittäissijoittajat hakevat ennätysmääräisiä ulosostoja yksityisen luoton rahastoista.

- BlackRock, Blackstone, Morgan Stanley ja Cliffwater rajoittavat lunastuksia.

- Myllerrys herättää epäilyksiä arvostuksista, luotonmyöntökäytännöistä ja tulovirroista.

Yksityisen luottoalan rahastot, yksi viime vuosikymmenen nopeimmin kasvaneista finanssin segmenteistä, kohtaavat odottamattoman koetinkiven, kun sijoittajat pyrkivät nostamaan miljardeja dollareita rahastoista, jotka auttoivat alan laajentumista.

Useissa suurissa yksityisen luoton sijoitusvehkeissä kasvaneet lunastuspyynnöt ovat pakottaneet rahastonhoitajat asettamaan lunastusrajoituksia, myymään omaisuutta ja jopa sijoittamaan omaa pääomaa vakauttaakseen sijoittajaluottamusta.

Kehitys herättää huolia siitä, että malli, joka vauhditti alan räjähdysomaista kasvua — erityisesti kasvava riippuvuus varakkaista yksityissijoittajista — saattaa kohdata ensimmäisen merkittävän ongelmansa.

Vaikka sektori ei ole lähellä laajaa kriisiä, lunastuspyyntöjen vyöry paljastaa jännitteet, jotka liittyvät sijoittajille tarjottavan ajoitetun likviditeetin ja lainojen pitämisen välillä, kun lainat on suunniteltu pysymään lukittuina useiksi vuosiksi.

Cliffwater ja Morgan Stanley rajoittavat lunastuksia

Uusin merkki kuormituksesta tuli, kun suuri yksityisen luoton rahastonhoitaja Cliffwater kertoi asiakkailleen, että sen suurimman rahaston sijoittajat pyysivät lunastamaan 14 % osuuksistaan viimeisimmän neljänneksen aikana.

$33 billion fund pystyy täyttämään vain noin puolet näistä pyynnöistä, mikä tarkoittaa, että loput sijoittajat joutuvat odottamaan vähintään seuraavaan neljännekseen ennen rahan nostamista.

Morgan Stanley on myös kohdannut vastaavia paineita.

Sen North Haven Private Income Fund, joka hoitaa lähes $8 billion in varallisuutta, palautti sijoittajille noin $169 million rajoitettuaan lunastuksia niin, että ne olivat korkeintaan 5 % kokonaisosuuksista viimeisimmällä lunastusikkunalla.

Kirjeessään asiakkaille Morgan Stanley kertoi, että päätös rajoittaa lunastuksia tähtäsi estämään pakkomyyntiä markkinoiden volatiliteetin aikana ja säilyttämään pitkän aikavälin tuotot.

Toimet heijastavat yksityisen luoton rahastojen kasvavaa dilemmaa lunastuspyyntöjen lisääntyessä.

Rahastonhoitajien on tasapainotettava tarve tyydyttää likviditeettiä hakevia sijoittajia ja riski, että lainojen liian nopea myynti voi heikentää salkkujen arvoa.

Blue Owlista BlackRockiin: kasvavat lunastuspyynnöt kertovat sijoittajien huolesta

Kaikki alkoi helmikuussa, kun Blue Owl Capital ilmoitti rajoittavansa pysyvästi lunastuksia yhdestä vähittäissijoittajille suunnatusta velkarahastostaan.

Yritys kertoi siirtyvänsä neljännesvuosittaisten lunastusten sallimisesta ajoittaisiin maksuihin, jotka rahoitetaan omaisuuserien myynneillä, tuotoilla ja strategisilla järjestelyillä.

Blue Owl kertoi myös aikovansa myydä noin $1.4 billion arvosta lainoja kolmessa rahastossa suurelle eläke- ja vakuutusyhtiöiden ostajaryhmälle.

Is this a “canary-in-the-coalmine” moment, similar to August 2007?

— Mohamed A. El-Erian (@elerianm) February 19, 2026

This question will be on the mind of some investors and policymakers this morning as they assess the news that, quoting the FT, the “private credit group Blue Owl will permanently restrict investors from… pic.twitter.com/DhvLlIAy5S

Huoli laajeni, kun raportit kertoivat, että Blackstone Private Credit -liiketoiminta, BCRED, koki $1.7 billion nettolunastot viimeisimmän tilikauden aikana.

Brutotason lunastuspyynnöt ylittivät rahaston 7 % neljännesrajan.

Hallinnoidakseen ulosvirtoja ilman, että se laukaisee suhteuttettuja maksuja sijoittajille, Blackstone otti käyttöön epätavanomaisen ratkaisun.

Yhtiö ja sen työntekijät sijoittivat $400 million feeder-rahastoon, joka kanavoi sijoituksia BCRED:iin, mikä käytännössä lievitti lunastuspaineita ja salli rahaston täyttää lunastuspyynnöt.

Sitten BlackRock rajoitti hiljattain lunastuksia $26 billion arvoisesta HPS Corporate Lending Fund -rahastostaan sen jälkeen, kun sijoittajat hakivat lunastuksia 9,3 % osuuksista ensimmäisellä neljänneksellä, paljon yli rahaston 5 % neljännesrajan.

Tapaus oli ensimmäinen kerta, kun lunastuspyynnöt ylittivät kyseisen rajan.

”Näemme luottamuskriisin”, sanoi Victor Hong, entinen investment banking -riskijohtaja, New York Timesin raportissa.

Sijoittajapsykologia näyttää myös vaikuttavan tilanteeseen.

Varainhoitajat kertovat, että huoli likviditeetistä voi nopeasti voimistua itsensä toteuttavaksi, kun sijoittajat pelkäävät etteivät he pääse käsiksi varoihinsa nopeasti.

”Aina kun joku kuulee, että muut ovat poistumassa, et halua jäädä viimeiseksi,” sanoi Steve Curley, 55 North Private Wealthin yhteisjohtava pääpartneri NYT:n raportissa.

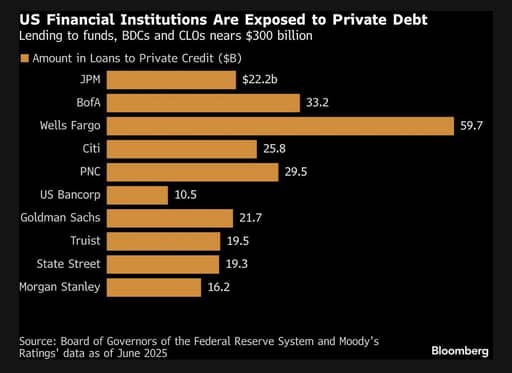

Pankit varovaisempia rahoituksessa

Huoli joidenkin yksityisen luoton salkkujen kunnon vuoksi saa myös pankit, jotka tarjoavat rahoitusta näille rahastoille, toimimaan varovaisemmin.

JPMorgan Chase on raporttien mukaan alkanut rajoittaa lainanantoa tietyille yksityisen luoton rahastoille sen jälkeen, kun se alensi ohjelmistoyhtiöihin sidottujen lainojen arvoa, Financial Timesin mukaan.

Näihin arvonalennuksiin vaikuttaa teknologia-alan lisääntynyt tarkastelu, erityisesti epävarmuuden vallitessa siitä, miten tekoälyn kehitys voi muokata liiketoimintamalleja ja arvostuksia.

Lähde: Bloomberg

JPMorganin toimitusjohtaja Jamie Dimon oli aiemmin varoittanut, että lisää ongelmia voi paljastua yksityisen luoton läpinäkymättömässä maailmassa.

Dimon sanoi viime vuonna, että markkina voi paljastaa lisää ”torakoita”, termi, jota rahoituksessa käytetään kuvaamaan sitä, että yhden ongelman löytyminen viittaa usein siihen, että muitakin piileviä ongelmia voi seurata.

Vaikka pankin arvonalennukset eivät välttämättä osoita systeemistä kriisiä, ne viittaavat siihen, että helppoja oletuksia, jotka tukivat private credit -buumia — arvostuksista, likviditeetistä ja luotonantotavoista — saatetaan tarkastella tarkemmin.

Ymmärtäminen: yksityisen luoton nopea kasvu

Yksityinen luotto tarkoittaa pankkien ulkopuolisten rahoittajien yrityksille myöntämiä lainoja, tyypillisesti pienille ja keskisuurille yrityksille, jotka sijoittuvat investment-grade-luokituksen alapuolelle.

Nämä lainat neuvotellaan yleensä yksityisesti lainanantajan ja lainanottajan välillä, eikä niitä käydä kauppaa julkisilla markkinoilla.

Tämän vuoksi ne usein sisältävät räätälöityjä ehtoja, jotka on sovitettu kunkin lainanottajan tarpeisiin.

Direct lending eli suora lainananto, yleisin muoto yksityisestä luotosta, koostuu yleensä etuoikeutetuista vakuudellisista lainoista, joiden korot ovat vaihtuvia.

Koska näitä lainoja ei voi helposti kaupata, lainanantajat pitävät niitä yleensä erääntymiseen saakka tai kunnes lainanottaja tekee uudelleenrahoituksen.

Likvidin jälkimarkkinan puute tarkoittaa, että sijoittajat eivät voi helposti myydä positioitaan, jos he haluavat poistua nopeasti.

”Tämän ilmiön ominaisuus — tai puute — on, että et pääse pois välittömästi,” sanoi Matthew Malone, Opto Investmentsin sijoitustenhoidon johtaja Morningstarin raportissa.

”Tästä syystä asiakasta muistutetaan joka neljännes tai kuukausi, että asia ei ole vielä ratkennut.”

Vähittäissijoittajat tulevat keskeiseksi rahoituslähteeksi

Historically, yksityisen luoton rahastot rahoittuivat pääosin suurilta institutionaalisijoittajilta, kuten eläkerahastoilta, vakuutusyhtiöiltä, valtiollisilta sijoitusrahastoilta ja perheet hallinnoivilta toimijoilta.

Nämä sijoittajat hyväksyivät tyypillisesti pitkät lukitusajat vastineeksi korkeammista tuotoista ja hajautuksesta.

Kuitenkin viimeisen vuosikymmenen aikana ala on laajentunut nopeasti.

Yksityisen luoton rahastojen varat ovat kasvaneet yli $3 trillion maailmanlaajuisesti, mikä on saanut yhtiöt etsimään uusia pääomalähteitä.

Siksi private credit -yhtiöt ovat yhä useammin kääntyneet varakkaiden yksityissijoittajien ja vähittäissijoittajien puoleen rahoituksen hankkimiseksi.

Useat yhtiöt hakevat myös pääsyä 401(k)-järjestelmissä oleviin suureen eläkekassaan.

Cliffwaterista Apollo Global Managementiin, BlackRockiin, Blackstoneen ja Blue Owl Capitaliin — kaikki ovat markkinoineet rahastojaan yksityissijoittajille.

He lanseerasivat erilaisia sijoitusvälineitä, kuten business development company -yhtiöitä ja intervallirahastoja, joiden tarkoituksena oli tehdä yksityisestä luotosta helpommin saavutettavaa yksityissijoittajille.

Nämä tuotteet lupaavat yleisesti ajoittaista likviditeettiä, jolloin sijoittajat voivat pyytää lunastuksia neljännesvuosittain tai säännöllisin väliajoin.

Käytännössä kuitenkin taustalla olevat lainat usein pysyvät lukittuina useiksi vuosiksi.

Rakenne toimi sujuvasti niin kauan kuin rahastoihin virrannut uusi sijoituspääoma jatkui.

Uudet sisäänvirtaukset saattoivat kattaa lunastuspyynnöt ilman, että hoitajien tarvitsi myydä olemassa olevia lainoja.

Mutta markkinaolosuhteiden muuttuessa ja sijoittajaluottamuksen kääntyessä varovaiseksi, ristiriita likvidien lunastuslupausten ja illikvidien lainasalkkujen välillä on tullut näkyvämmäksi.

Jos liian moni sijoittaja yrittää nostaa rahansa samanaikaisesti, rahastoilla voi olla vähän vaihtoehtoja muuta kuin asettaa lunastusrajoituksia.

”Nopeasti kasvavilla markkinoilla voi tulla jonkinasteinen puhdistautuminen,” sanoi Scott Adelson, Houlihan Lokeyn toimitusjohtaja, jonka private credit -tietokanta ja analytiikkaplatformi kokoaa tietoja yli 60 000 lainan arvostuksesta, hän sanoi.

”On olemassa luotonantajia, joilla voi olla vaikeuksia.”

Rahastonhoitajien vaikea tasapaino

Nykyinen lunastuspyyntöjen aalto pakottaa rahastonhoitajat kohtaamaan vaikean päätöksen.

He voivat löysätä lunastusrajoituksia tyydyttääkseen likviditeettiä hakevia sijoittajia, mikä voi edellyttää omaisuuden nopeaa myyntiä ja mahdollisesti vahingoittaa salkun tuottoa.

Vaihtoehtoisesti he voivat pitää tiukat lunastuskatot ja asettaa ”sulkuja” lunastuksille, mikä saattaa suojata salkun arvoa mutta riskeerata sijoittajien huolestumisen ja vähentää tulevia sisäänvirtoja.

Samanlainen reaktio tapahtui vuonna 2022, kun lunastukset rajattiin Blackstonen kiinteistötulorahastossa, ei-julkisesti noteeratussa kiinteistörahastossa, jota varakkaat yksityishenkilöt pitivät laajalti.

Alan tarkkailijat sanovat, että pitkäkestoinen lunastuspaine voisi vaikuttaa laajemmin private capital -ekosysteemiin.

Jos rahastot joutuvat myymään suuria määriä lainoja vastatakseen lunastusvaatimuksiin, markkinoilla voi olla laskupaineita hinnoissa.

Se puolestaan voisi vaikuttaa arvostuksiin koko sektorilla.

Talousasiantuntijat myös varoittavat, että jännitteet yksityisessä luotossa voivat limittyä haavoittuvuuksien kanssa muissa rahoitusmarkkinoissa.

Mohamed El-Erian, taloustieteilijä ja entinen PIMCOn toimitusjohtaja, totesi hiljattain, että varhaisia varoitusmerkkejä alkaa ilmestyä.

”Tämän viikon uutiset private credit -markkinoilta kaikuvat Jamie Dimonin varoitusta torakoista,” El-Erian sanoi.

Cockroaches or Termites? The Private Credit Question:

— Mohamed A. El-Erian (@elerianm) March 6, 2026

This week’s news from the private credit markets in advanced economies echoes Jamie Dimon’s recent warning about "cockroaches"—the idea that early signs of excesses are likely to be followed by others.

From valuation gaps and…

Hän lisäsi, että vaikka kehitys ei vielä viittaa systeemiseen riskiin, sijoittajien tulisi seurata, miten yksityinen luotto kytkeytyy muihin mahdollisiin markkinoiden ylilyönteihin, mukaan lukien tekoälyyn liittyvien sijoitusten nopea laajeneminen ja haavoittuvuudet maailmanlaajuisilla joukkolainamarkkinoilla.

Keskustelu jatkuu alan kestävyydestä

Huolista huolimatta jotkut alan toimijat väittävät, että turbulenssi heijastaa väärinymmärrystä siitä, miten yksityisen luoton rahastot on rakennettu, eikä varallisuusluokan perustavanlaatuista ongelmaa.

Don Calcagni, Mercer Advisorsin sijoitusjohtaja, sanoi Morningstarin raportissa, että alan lainasalkut pysyvät laajasti terveinä.

Calcagnin mukaan osa nykyisestä jännitteestä johtuu sijoittajista, jotka eivät ehkä täysin ymmärtäneet sijoitusten illikvidiä luonnetta liittyessään rahastoihin.

Tulevat kuukaudet testaavat todennäköisesti tätä väitettä.

”On epätodennäköistä, että syntyisi luottokriisin kierteitä, kunhan Yhdysvaltain talous voi kohtuullisesti hyvin ja Federal Reserve on taipuvainen laskuun tai pitämään korot ennallaan,” Christian Stracke, $2.3 trillion varainhoitaja Pacific Investment Management Co.:n eli Pimcon presidentti, sanoi Bloombergin raportissa.

Mutta ”jos olet ongelmallisemmissa lainoissa, olivatpa ne yksityisiä tai noteerattuja pankkilainoja, lainanottajan on hyvin vaikea uudelleenrahoittaa itseään,” hän jatkoi.

Varainhoitajat ja institutionaaliset sijoittajat seuraavat tiiviisti, miten yksityisen luoton rahastonhoitajat selviytyvät lunastuspyyntöjen noususta ja vakiintuuko sijoittajaluottamus.

Jotkut analyytikot arvioivat, että tiettyjen sijoittajien täydellinen poistuminen rahastoista voi viedä yli vuoden, jos lunastuskatot pysyvät voimassa.

Jos lunastuspaineet jatkuvat, sektori voi kohdata hitaampia sisäänvirtoja, tiukempia rahoitusolosuhteita ja varovaisempaa lainanantoa.

Nopeaan kasvuun ja runsaisiin pääomavirtoihin perustuneelle alalle nykyinen jakso saattaa merkitä käännekohtaa — hetkeä, jolloin sijoittajat alkavat uudelleenarvioida varojen riskejä, jotka lupaavat houkuttelevia tuottoja mutta tarjoavat rajallista likviditeettiä.

Mittal-perheen tukema konsortio tutkii Liverpool FC:n osuutta arvostuksella $6B

Kanadalainen OMERS myy 25 % osuuden espanjalaisesta energiayhtiöstä Exolum

Anthropic ja Anduril keräävät miljardeja – uusi yksisarvisten aikakausi alkaa

Pohjoisamerikan eläkerahastot pitävät private credit -sijoitukset riskeistä huolimatta

Yhdysvaltain luottomarkkinat antavat varoitusmerkkejä Iranin sodan riskien syventyessä

Tuloksia ei löytynyt

Ladataan artikkeleita...

Failed to load articles. Please try again.