Zijn woonlasten in Canada voor de gemiddelde persoon buiten bereik? Absoluut.

- De gemiddelde huizenprijzen in Canada zijn tegen het einde van 2022 gedaald tot C$626.318.

- Het gemiddelde inkomen in Canada bedraagt $60.355.

- Een gemiddeld werkend huishouden van twee personen kan in 2023 geen woning kopen in Canada.

Je zult de constante nieuwsartikelen over onroerend goed wel beu zijn. Hoewel ik dat ook ben, heb ik niet veel publicaties gezien die de huisvestingskosten uitsplitsen met werkelijke cijfers.

Dus ik zal het op me nemen om dit te doen en u te laten zien hoe onbereikbaar de huisvestingskosten zijn geworden in mijn geboorteland Canada, voor het gemiddelde huishouden met een gemiddeld inkomen in 2023.

Huizenprijzen in Canada van 2019 tot 2023

Bekijk deze nieuwskoppen over onroerend goed samen met de respectieve om de dramatische en snelle stijging (en daling) van de huizenprijzen in Canada vanaf 2019 tot begin 2023 te zien.

- De nationale gemiddelde prijs van een verkocht huis in Canada (juli 2019) was amper $500.000 (bron)

- De nationale gemiddelde prijs bedroeg $816.720 in februari 2022 (bron), net voordat de centrale bank een groot aantal renteverhogingen losliet.

- De nationale gemiddelde prijs daalde tot $626.318 eind 2022 (bron)

Goed nieuws, toch? De huizenprijzen zijn verhoogd ten opzichte van het pre-COVID-tijdperk, maar scherp gedaald vanaf het begin van 2022. Nou, nee. Helemaal niet, het is nog steeds erg slecht voor de gemiddelde persoon.

Hypotheeklasten berekenen: een eenvoudig voorbeeld

Laten we een gemiddelde woning vergelijken die in 2019 is verkocht tegen een gemiddelde hypotheekrente met behulp van gegevens, verzameld door Superbrokers.

Een huis van $500.000 (minus $100.000, of een aanbetaling van 20% die de extra financiële last van een hypotheekleningverzekering die varieert van 0,6% tot 4,5% van het hypotheekbedrag elimineert) betekent dat een nieuwe eigenaar $400.000 moet financieren, wat zich vertaalt in een hypotheekbetaling van $2.278,84 per maand (ongeveer).

Stel nu dat dit huis in lijn met het nationale gemiddelde is gewaardeerd en een verkoopprijs heeft van $626.318. Een identieke aanbetaling van 20% betekent dat de nieuwe eigenaar ongeveer $125.000 bij elkaar moet krijgen en de resterende $501.000 moet financieren. Met behulp van een online hypotheekcalculator is een maandelijkse betaling van $3.113,70 vereist om naar dit gemiddelde huis te verhuizen.

Samenvattend, een nieuwe huiseigenaar in 2023 moet meer dan $25.000 extra betalen voor een aanbetaling van 20% en $834,86 per maand extra betalen in vergelijking met 2019. Dit is ongetwijfeld een sterke stijging en heeft sindsdien veel potentiële kopers uit de markt geduwd 2019.

Is een hypotheek anno 2023 betaalbaar voor het gemiddelde huishouden?

Zo ziet een gemiddeld huis tegen gemiddelde kosten eruit in de buurt van waar ik woon. Dit ziet er ongetwijfeld uit als een prachtig huis om een gezin te stichten en nieuwe herinneringen te creëren. Als gepassioneerde thuiskok heeft de keuken een complete herinrichting nodig en ik heb er geen vertrouwen in dat ik meer dan 10 mensen kan blijven ontvangen voor het avondeten.

Maar goed, dit is niet erg. Sterker nog, het is… vrij gemiddeld.

Dat gezegd hebbende, laten we in de cijfers springen.

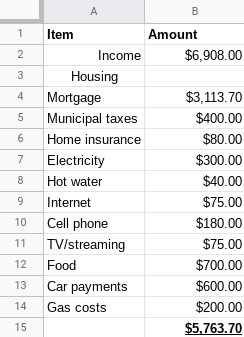

Het nationale salarisgemiddelde in Canada staat op $60.355 per jaar. Dit is een bruto-inkomen dat neerkomt op $41.453 na die vervelende Canadese belastingen.

Uitgaande van een woning voor twee personen (nogmaals, alles is gebaseerd op gemiddelden), kunnen we heel snel zien dat een maandelijks gezinsinkomen van $6.908 bij lange na niet genoeg is om dit huis te betalen. Dit zijn voor het grootste deel ruwe cijfers, dus houd daar rekening mee.

83% van het gezinsinkomen dekt alleen al de vaste kosten voor levensonderhoud en huisvesting. 83 PROCENT! Zelfs als dit gezin geen auto heeft, brengt de vermindering van $800 per maand (bijna onmogelijk voor een gezin met kinderen, maar laten we niet afdwalen) in uitgaven de verhouding slechts terug tot 72%.

Veel experts zijn het erover eens dat huishoudens niet meer dan 30% van hun inkomen vóór belastingen aan woonlasten zouden moeten besteden. Dit is onmogelijk aangezien de hypotheeklasten in dit voorbeeld alleen al meer dan 30% van het inkomen vóór belastingen uitmaken.

Er zijn natuurlijk veel extra kosten die een typisch gezinsbudget vertegenwoordigen die zijn weggelaten (onderwijs, amusement, noodreparatiefondsen, inrichting, kleding, vakanties, spaargeld, enz.) Het spreekt vanzelf dat de resterende $1.144,3 aan maandelijks inkomen ‘niet kan worden uitgerekt om de resterende uitgaven te dekken.’

De factor van de stijgende voedsel- en energiekosten en het huisvestingsgedeelte van een budget zullen de komende jaren een hoger percentage van het inkomen uitmaken.

Oh, de Canadese rentetarieven gaan woensdag waarschijnlijk weer omhoog en zullen naar verwachting op geen enkel moment in 2023 dalen. Ik denk dat deze cijfers nog meer achterhaald zijn tegen de tijd dat je dit leest en dat huisvesting al stapsgewijs duurder is geworden.

Mijn vrouw wordt boos als ik dit artikel afmaak.

WTI- en Brent-olieprijzen zakken op Hyperliquid nu VS-Iran-oorlog pauzeert

Top CAC 40-aandelen om te volgen: LVMH, Kering, Hermes, Airbus, Société Générale

DAX-index: aandelen om te volgen: Deutsche Bank, Adidas, BMW, Mercedes-Benz

CAC 40, FTSE MIB, IBEX 35, DAX onder druk door stijgende rentes voor ECB

FTSE 100-aandelen om volgende week te volgen: Airtel, BT Group, Compass Group

Geen resultaten gevonden

Artikelen laden...

Failed to load articles. Please try again.