Zoeken beleggers de uitgang: breekt het liquiditeitsmodel van private credit?

- Particuliere beleggers zoeken recorduitstappen uit private credit‑fondsen.

- BlackRock, Blackstone, Morgan Stanley en Cliffwater beperken opnames.

- De onrust werpt twijfel op waarderingen, kredietacceptatie en instromen.

De private credit‑industrie, een van de snelst groeiende hoeken van de wereldwijde financiële sector in het afgelopen decennium, ondergaat een onverwachte stress‑test nu beleggers proberen miljarden dollars terug te trekken uit fondsen die hebben bijgedragen aan die groei.

Stijgende opnameverzoeken bij meerdere grote private credit‑vehikels hebben fondsbeheerders gedwongen om limieten op opnames te stellen, activa te verkopen en zelfs eigen kapitaal in te brengen om het beleggerssentiment te stabiliseren.

De ontwikkelingen wekken zorgen dat het model dat de explosieve groei van de sector mogelijk maakte — met name de toenemende afhankelijkheid van vermogende particuliere beleggers — voor zijn eerste grote beproeving zou kunnen staan.

Hoewel de sector nog ver verwijderd is van een volledige crisis, legt de golf aan opnameverzoeken spanningen bloot die inherent zijn aan het aanbieden van periodieke liquiditeit aan beleggers terwijl leningen worden gehouden die bedoeld zijn om jaren vast te blijven zitten.

Cliffwater en Morgan Stanley beperken als laatsten de opnames

Het laatste teken van spanning kwam toen Cliffwater, een grote private credit‑beheerder, klanten liet weten dat beleggers in haar grootste fonds in het meest recente kwartaal hadden verzocht 14% van hun holding in te dienen voor opname.

Het $33 billion fonds zal slechts ongeveer de helft van die verzoeken kunnen honoreren, wat betekent dat de overige beleggers tot ten minste het volgende kwartaal moeten wachten om hun geld op te nemen.

Morgan Stanley heeft met vergelijkbare druk te maken gehad.

Hun North Haven Private Income Fund, dat bijna $8 billion aan activa beheert, keerde ongeveer $169 million aan beleggers terug nadat opnames waren beperkt tot 5% van de totale aandelen tijdens het meest recente opnamevenster.

In een brief aan cliënten zei Morgan Stanley dat de beslissing om opnames te beperken bedoeld was om geforceerde verkoop van activa tijdens perioden van marktvolatiliteit te voorkomen en om de langetermijnrendementen te beschermen.

De maatregelen weerspiegelen een groeiend dilemma voor private credit‑fondsen nu opnameverzoeken toenemen.

Beheerders moeten de noodzaak afwegen om beleggers die liquiditeit zoeken tevreden te stellen tegen het risico dat het te snel verkopen van leningen de waarde van hun portefeuilles kan aantasten.

Van Blue Owl tot BlackRock: stijgende opnameverzoeken wijzen op onrust onder beleggers

Het begon allemaal in februari toen Blue Owl Capital aankondigde dat het opnames permanent zou beperken uit een van zijn op retail gerichte schuld‑fondsen.

In plaats van beleggers toestaan hun geld per kwartaal op te nemen, zei het bedrijf dat het zou overschakelen op periodieke uitkeringen die worden gefinancierd door verkoop van activa, opbrengsten en strategische transacties.

Blue Owl zei ook dat het van plan is ongeveer $1.4 billion aan leningen die over drie fondsen worden gehouden te verkopen aan een groep grote pensioen‑ en verzekeraarsinvesteerders.

Is this a “canary-in-the-coalmine” moment, similar to August 2007?

— Mohamed A. El-Erian (@elerianm) February 19, 2026

This question will be on the mind of some investors and policymakers this morning as they assess the news that, quoting the FT, the “private credit group Blue Owl will permanently restrict investors from… pic.twitter.com/DhvLlIAy5S

Die zorgen verspreidden zich verder toen berichten naar buiten kwamen dat Blackstone Private Credit, het business development‑vehikel bekend als BCRED, tijdens het laatste boekjaar $1.7 billion aan netto‑opnames had meegemaakt.

Bruto opnameverzoeken overschreden de 7% kwartaalgrens van het fonds.

Om de uitstroom te beheersen zonder prorata‑uitkeringen aan beleggers te activeren, nam Blackstone een ongebruikelijke maatregel.

Het bedrijf en zijn medewerkers pompten $400 million in een feeder‑fonds dat investeringen naar BCRED kanaliseert, waarmee de druk van opnameverzoeken effectief werd gecompenseerd en het fonds aan opnames kon voldoen.

Vervolgens beperkte BlackRock recentelijk opnames uit zijn $26 billion HPS Corporate Lending Fund nadat beleggers in het eerste kwartaal 9.3% van de aandelen wilden opnemen, een veelvoud van de 5% kwartaalgrens van het fonds.

Het incident markeerde de eerste keer dat opnameverzoeken die limiet doorbraken.

“Je ziet een vertrouwenscrisis,” zei Victor Hong, een voormalig risk‑executive in investment banking, in een rapport van de New York Times.

Beleggerspsychologie lijkt ook een rol te spelen.

Vermogensadviseurs zeggen dat zorgen over liquiditeit zichzelf snel kunnen versterken zodra beleggers vrezen dat ze hun geld niet snel kunnen opnemen.

“Telkens wanneer iemand hoort dat anderen eruit stappen, wil je niet de laatste zijn,” zei Steve Curley, co‑managing principal bij 55 North Private Wealth, in het NYT‑bericht.

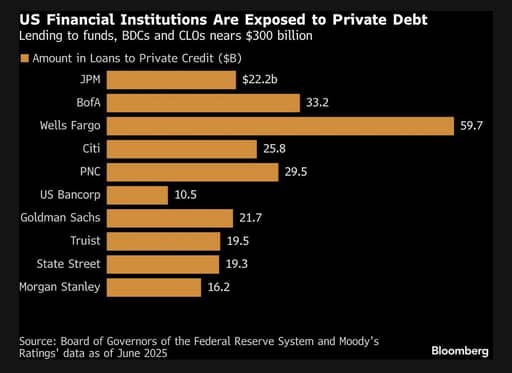

Banken worden voorzichtiger met kredietverlening

Zorgen over de gezondheid van sommige private credit‑portefeuilles stimuleren ook voorzichtigheid bij banken die financiering aan deze fondsen verstrekken.

JPMorgan Chase zou volgens een rapport van de Financial Times zijn begonnen met het beperken van leningen aan bepaalde private credit‑fondsen nadat het de waarde van leningen verbonden aan softwarebedrijven had afgewaardeerd.

De afwaarderingen komen nu de technologiesector meer onder de loep ligt bij beleggers, vooral te midden van onzekerheid over hoe vorderingen in kunstmatige intelligentie bedrijfsmodellen en waarderingen kunnen herdefiniëren.

Bron: Bloomberg

JPMorgan‑CEO Jamie Dimon waarschuwde eerder dat er meer problemen naar voren zouden kunnen komen binnen de ondoorzichtige wereld van private lending.

Dimon zei vorig jaar dat de markt meer “kakkerlakken” zou kunnen onthullen, een term in de financiële wereld om aan te geven dat het ontdekken van één probleem vaak signaleert dat er meer kunnen volgen.

Hoewel de afwaarderingen van de bank niet per se op een systeembrede crisis wijzen, suggereren ze dat de gemakkelijke aannames die de private credit‑boom ondersteunden — rond waarderingen, liquiditeit en kredietacceptatie — mogelijk nader worden onderzocht.

Begrijpen van de snelle opkomst van private credit

Private credit verwijst naar leningen verstrekt door niet‑bank‑verstrekkers rechtstreeks aan bedrijven, doorgaans kleine en middelgrote ondernemingen met een creditrating onder investment‑grade.

Deze leningen worden meestal privé tussen kredietverstrekkers en kredietnemers onderhandeld en worden niet verhandeld op openbare markten.

Als gevolg daarvan bevatten ze vaak op maat gemaakte voorwaarden toegesneden op de behoeften van elke kredietnemer.

Direct lending, de meest voorkomende vorm van private credit, omvat doorgaans senior secured leningen met variabele rente.

Aangezien deze leningen niet gemakkelijk verhandelbaar zijn, houden kredietverstrekkers ze gewoonlijk aan tot de vervaldatum of totdat de kredietnemer herfinanciert.

Het ontbreken van een liquide secundaire markt betekent dat beleggers hun posities meestal niet eenvoudig kunnen verkopen als ze snel willen uitstappen.

“Het kenmerk, of de tekortkoming, van deze producten is dat je er niet meteen uit kunt,” zei Matthew Malone, hoofd investment management bij Opto Investments, in een Morningstar‑rapport.

“Daarom wordt de cliënt elk kwartaal of elke maand eraan herinnerd dat dit nog steeds niet is opgelost.”

Particuliere beleggers worden een belangrijke kapitaalbron

Historisch werden private credit‑fondsen voornamelijk gesteund door grote institutionele beleggers zoals pensioenfondsen, verzekeraars, staatsinvesteringsfondsen en family offices.

Deze beleggers accepteerden doorgaans lange lock‑upperiodes in ruil voor hogere rendementen en diversificatie.

In het afgelopen decennium is de sector echter snel uitgebreid.

De activa in private credit‑fondsen zijn wereldwijd gegroeid tot meer dan $3 trillion, wat bedrijven ertoe aanzette nieuwe kapitaalbronnen te zoeken.

Daarom zijn private credit‑bedrijven in toenemende mate naar vermogende particulieren en retailbeleggers toegegaan om verdere expansie te financieren.

Verschillende bedrijven proberen ook toegang te krijgen tot het enorme volume aan pensioenspaargelden in 401(k)‑plannen.

Van Cliffwater tot Apollo Global Management, BlackRock, Blackstone en Blue Owl Capital — allen hebben hun fondsen op de markt gebracht voor particuliere beleggers.

Ze introduceerden een reeks beleggingsvehikels, zoals business development companies en intervalfondsen, die private credit toegankelijker moesten maken voor individuele beleggers.

Deze producten beloven doorgaans periodieke liquiditeit, waardoor beleggers elke kwartaal of op regelmatige intervallen om opnames kunnen vragen.

In de praktijk blijven de onderliggende leningen echter vaak voor meerdere jaren vastzitten.

De structuur werkte soepel zolang er nieuwe beleggersgelden in de fondsen bleven binnenstromen.

Verse instromen konden worden gebruikt om opnameverzoeken te honoreren zonder dat beheerders bestaande leningen hoefden te verkopen.

Maar naarmate de marktomstandigheden verschuiven en het beleggerssentiment voorzichtiger wordt, wordt de mismatch tussen liquide opnamebeloften en illiquide leningportefeuilles zichtbaarder.

Als te veel beleggers tegelijkertijd proberen hun geld op te nemen, hebben fondsen mogelijk weinig keuze anders dan limieten op opnames op te leggen.

“Bij elke markt die snel groeit, kan er een zekere mate van shake‑out plaatsvinden,” zei Scott Adelson, CEO van Houlihan Lokey, wiens private credit‑database en analysetool gegevens van meer dan 60.000 leningwaarderingen aggregeert.

“Er zijn kredietverstrekkers die het moeilijk kunnen krijgen.”

Beheerders staan voor een lastige afweging

De huidige golf van opnameverzoeken dwingt fondsbeheerders tot een lastige beslissing.

Ze kunnen opnamebeperkingen versoepelen om beleggers die liquiditeit zoeken tevreden te stellen, wat kan vereisen dat activa snel verkocht worden en mogelijk nadelig is voor de portefeuilleprestaties.

Alternatief kunnen ze strikte opnameplafonds handhaven en opnamebeperkingen toepassen, een stap die de portefeuillewaarde kan beschermen maar beleggers kan alarmeren en toekomstige instromen kan verminderen.

Een vergelijkbare terugslag deed zich voor in 2022 toen opnames werden beperkt bij Blackstone’s non‑traded real estate income trust, een ongenoteerd vastgoedfonds dat veel door vermogende particulieren werd aangehouden.

Observatoren in de sector zeggen dat een langdurige periode van opname‑druk bredere implicaties voor het private capital‑ecosysteem kan hebben.

Als fondsen gedwongen worden grote volumes leningen te verkopen om aan opnameverzoeken te voldoen, kan dat neerwaartse druk op prijzen veroorzaken.

Dat zou op zijn beurt de waarderingen in de sector kunnen beïnvloeden.

Economisten waarschuwen ook dat spanningen in private credit kunnen samenlopen met kwetsbaarheden elders op de financiële markten.

Mohamed El‑Erian, econoom en voormalig CEO van Pimco, merkte recent op dat vroegtijdige waarschuwingssignalen beginnen op te duiken.

“Het nieuws van deze week uit de private credit‑markten weerklinkt Jamie Dimon’s waarschuwing over kakkerlakken,” zei El‑Erian.

Cockroaches or Termites? The Private Credit Question:

— Mohamed A. El-Erian (@elerianm) March 6, 2026

This week’s news from the private credit markets in advanced economies echoes Jamie Dimon’s recent warning about "cockroaches"—the idea that early signs of excesses are likely to be followed by others.

From valuation gaps and…

Hij voegde eraan toe dat hoewel de ontwikkelingen nog geen systemisch risico suggereren, beleggers moeten volgen hoe private credit samenhangt met andere potentiële marktoverschrijdingen, waaronder de snelle uitbreiding van AI‑gerelateerde investeringen en kwetsbaarheden in de wereldwijde obligatiemarkten.

Debat over de veerkracht van de sector duurt voort

Ondanks de groeiende zorgen beweren sommige marktdeelnemers dat de turbulentie eerder het gevolg is van een misverstand over hoe private credit‑fondsen zijn gestructureerd dan van een fundamenteel probleem met de activaklasse.

Don Calcagni, chief investment officer bij Mercer Advisors, zei in het Morningstar‑rapport dat de onderliggende leningportefeuilles in de sector over het algemeen gezond blijven.

Volgens Calcagni komt veel van de huidige spanning voort uit beleggers die mogelijk niet volledig hadden begrepen hoe illiquide deze investeringen waren toen ze instapten in de fondsen.

De komende maanden zullen dat argument waarschijnlijk op de proef stellen.

“Het lijkt onwaarschijnlijk dat er een spiraal naar een kredietschaarste zal ontstaan zolang de Amerikaanse economie redelijk goed draait en de Federal Reserve geneigd is de rente te verlagen of op hetzelfde niveau te laten,” zei Christian Stracke, president bij de $2.3 trillion vermogensbeheerder Pacific Investment Management Co. (Pimco), in een Bloomberg‑rapport.

Maar “als je in de meer problematische leningen zit, of het nu private leningen zijn of verhandelde bankleningen, dan wordt het erg moeilijk voor die kredietnemer om zichzelf te herfinancieren,” zei hij.

Vermogensadviseurs en institutionele beleggers volgen nauwlettend hoe private credit‑beheerders met de toename van opnameverzoeken omgaan en of het beleggersvertrouwen stabiliseert.

Sommige analisten zeggen dat het meer dan een jaar kan duren voordat bepaalde beleggers volledig uit fondsen kunnen stappen als opnamebeperkingen van kracht blijven.

Als de opname‑druk aanhoudt, kan de sector te maken krijgen met lagere instromen, striktere financieringsvoorwaarden en een voorzichtiger kredietverleningsbeleid.

Voor een sector die floreerde dankzij snelle groei en overvloedig kapitaal, kan deze periode een keerpunt markeren — een moment waarop beleggers de risico’s van activa die aantrekkelijke rendementen beloven maar beperkte liquiditeit bieden, opnieuw tegen het licht houden.

Consortium gesteund door familie Mittal onderzoekt minderheidsbelang in Liverpool FC bij $6 miljard waardering

Canadees OMERS verkoopt 25% belang in Spaanse energiemaatschappij Exolum

Anthropic en Anduril halen miljarden op; een nieuw tijdperk voor unicorns begint

Noord-Amerikaanse pensioenfondsen blijven inzetten op private credit ondanks risico's

Amerikaanse kredietmarkten geven waarschuwingssignalen nu Iran-oorlogsrisico's toenemen

Geen resultaten gevonden

Artikelen laden...

Failed to load articles. Please try again.