Når investorer søker uttreden, svikter privat kreditts likviditetsmodell?

- Detaljinvestorer søker rekordstore uttredener fra private kredittfond.

- BlackRock, Blackstone, Morgan Stanley og Cliffwater begrenser uttak.

- Uroen skaper tvil om verdsettelser, kredittvurdering og innstrømninger.

Den private kredittindustrien, en av de raskest voksende delene av verdens finans de siste ti årene, står overfor en uventet stresstest idet investorer forsøker å ta ut milliarder av dollar fra fondene som bidro til veksten.

Økende forespørsler om innløsning i flere store private kreditt-vehikler har tvunget fondsforvaltere til å innføre begrensninger på uttak, selge eiendeler og til og med skyte inn egen kapital for å stabilisere investorstemningen.

Utviklingen vekker bekymring for at modellen som drev bransjens eksplosive vekst—spesielt den økende avhengigheten av formuende privatpersoner—kan møte sin første store utfordring.

Selv om sektoren er langt fra en full krise, avdekker bølgen av uttaksforespørsler spenningene ved å tilby periodisk likviditet til investorer samtidig som man innehar lån som er ment å være bundet i flere år.

Cliffwater og Morgan Stanley blir de siste som begrenser uttak

Det siste tegnet på spenning kom da Cliffwater, en stor aktør innen privat kreditt, informerte klienter om at investorer i fondets største fond ba om å innløse 14 % av beholdningen i det siste kvartalet.

Det $33 milliarder store fondet vil kun kunne oppfylle omtrent halvparten av disse forespørslene, noe som betyr at resterende investorer må vente til minst neste kvartal for å ta ut pengene sine.

Morgan Stanley har også møtt lignende press.

Dets North Haven Private Income Fund, som forvalter nær $8 milliarder i eiendeler, returnerte om lag $169 millioner til investorer etter å ha begrenset uttakene til 5 % av totale andeler i den siste innløsningsperioden.

I et brev til klientene opplyste Morgan Stanley at beslutningen om å sette begrensninger på uttak var ment å forhindre tvungne salg av eiendeler i perioder med markedsvolatilitet og å bevare langsiktig avkastning.

Tiltakene gjenspeiler et økende dilemma for private kredittfond ettersom forespørsler om innløsning øker.

Forvaltere må balansere behovet for å tilfredsstille investorer som søker likviditet mot risikoen for at raske salg av lån kan svekke verdien av porteføljene deres.

Fra Blue Owl til BlackRock: økende innløsningsforespørsler signaliserer investoruro

Alt startet i februar da Blue Owl Capital kunngjorde at de permanent ville begrense uttak fra ett av sine retail-orienterte gjeldsfond.

I stedet for å la investorer innløse kvartalsvis sa selskapet at de ville gå over til periodiske utbetalinger finansiert av salg av eiendeler, inntekter og strategiske transaksjoner.

Blue Owl sa også at de planlegger å selge omtrent $1,4 milliarder i lån som holdes på tvers av tre fond til en gruppe store pensjons- og forsikringsinvestorer.

Is this a “canary-in-the-coalmine” moment, similar to August 2007?

— Mohamed A. El-Erian (@elerianm) February 19, 2026

This question will be on the mind of some investors and policymakers this morning as they assess the news that, quoting the FT, the “private credit group Blue Owl will permanently restrict investors from… pic.twitter.com/DhvLlIAy5S

Bekymringene spredte seg ytterligere da rapporter kom om at Blackstone Private Credit, forretningsutviklingsselskapet kjent som BCRED, opplevde nettouttak på $1,7 milliarder i sitt siste regnskapskvartal.

Brutto forespørsler om innløsning oversteg fondets kvartalsvise grense på 7 %.

For å håndtere utstrømmingene uten å trigge proporsjonale utbetalinger til investorene, tok Blackstone i bruk en uvanlig løsning.

Selskapet og dets ansatte injiserte $400 millioner i et feeder-fond som kanalerer investeringer inn i BCRED, noe som effektivt dempet innløsningspresset og gjorde det mulig for fondet å møte uttaksforespørslene.

Deretter begrenset BlackRock nylig innløsningene fra sitt $26 milliarder HPS Corporate Lending Fund etter at investorer forsøkte å ta ut 9,3 % av andelene i første kvartal, langt over fondets kvartalsvise grense på 5 %.

Hendelsen markerte første gang innløsningsforespørsler brøt den grensen.

“Du ser en tillitskrise,” sa Victor Hong, en tidligere risikoleder innen investment banking, i en reportasje i New York Times.

Investorpsykologi ser også ut til å spille en rolle.

Formuesrådgivere sier at bekymringer rundt likviditet raskt kan bli selvforsterkende når investorer frykter at de ikke vil få rask tilgang til pengene sine.

“Når noen hører at andre kommer seg ut, vil du ikke være sist,” sa Steve Curley, meddirektør i 55 North Private Wealth, i NYT-reportasjen.

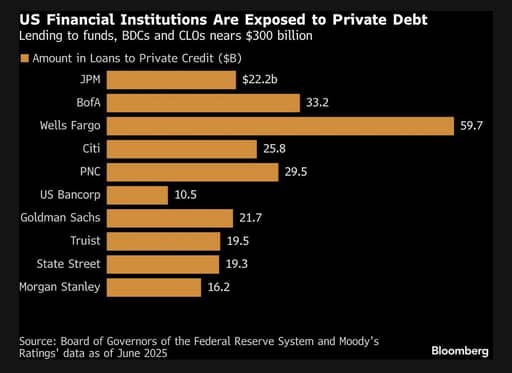

Banker blir mer forsiktige med utlån

Bekymring for helsen til enkelte private kredittporteføljer får også banker som finansierer disse fondene til å være mer forsiktige.

JPMorgan Chase skal etter sigende ha begynt å begrense utlån til visse private kredittfond etter å ha nedskrevet verdien av lån knyttet til programvareselskaper, ifølge en rapport i Financial Times.

Nedskrivningene kommer samtidig som teknologisektoren møter økt gransking fra investorer, spesielt i usikkerhet om hvordan fremskritt innen kunstig intelligens kan endre forretningsmodeller og verdsettelser.

Kilde: Bloomberg

JPMorgans administrerende direktør Jamie Dimon hadde tidligere advart om at flere problemer kunne dukke opp innen den uigjennomsiktige verdenen av privat utlån.

Dimon sa i fjor at markedet kunne avdekke flere «kakerlakker», et begrep brukt i finans for å beskrive hvordan oppdagelsen av ett problem ofte indikerer at andre kan følge etter.

Selv om bankens nedskrivninger av eiendeler ikke nødvendigvis signaliserer en systemisk krise, antyder de at de lettvinte antakelsene som støttet private kreditts boom—om verdsettelser, likviditet og kredittvurdering—kan komme under nærmere granskning.

Forstå privat kreditts raske vekst

Privat kreditt refererer til lån gitt av ikke-banklånere direkte til selskaper, vanligvis små og mellomstore bedrifter som ligger under investment-grade kredittvurdering.

Disse lånene forhandles vanligvis privat mellom långiver og låntaker og handles ikke på offentlige markeder.

Som følge av dette innebærer de ofte skreddersydde vilkår tilpasset hver enkelt låntakers behov.

Direkte utlån, den vanligste formen for privat kreditt, involverer som regel senior sikrede lån med flytende rente.

Fordi disse lånene ikke er lett omsettelige, holder långiverne dem vanligvis til forfall eller til låntakeren refinansierer.

Fraværet av et likvid sekundærmarked betyr at investorer ikke enkelt kan selge posisjonene sine hvis de vil komme seg ut raskt.

“Egenskapen, eller feilen, ved disse produktene er at du ikke kan komme deg ut med en gang,” sa Matthew Malone, leder for investeringer i Opto Investments, i en Morningstar-reportasje.

“På grunn av det blir klienten minnet hver kvartal eller måned på at dette fremdeles ikke er løst.”

Detaljinvestorer blir en viktig finansieringskilde

Historisk sett ble private kredittfond først og fremst støttet av store institusjonelle investorer som pensjonsfond, forsikringsselskaper, statlige formuesfond og familieformuer.

Denne typen investorer aksepterte vanligvis lange lock-up-perioder i bytte mot høyere avkastning og diversifisering.

Over det siste tiåret har imidlertid industrien vokst raskt.

Eiendeler i private kredittfond har vokst til mer enn $3 trillion globalt, noe som fikk firmene til å søke nye kapitaltilførsler.

Derfor har private kredittfirmaer i økende grad vendt seg mot formuende enkeltpersoner og detaljinvestorer for å finansiere videre ekspansjon.

Flere firmaer søker også tilgang til den store poolen av pensjonssparing som holdes i 401(k)-ordninger.

Fra Cliffwater til Apollo Global Management, BlackRock, Blackstone og Blue Owl Capital, markedsførte alle sine fond mot individuelle investorer.

De lanserte en rekke investeringsvehikler, som business development companies og intervalfond, designet for å gjøre privat kreditt mer tilgjengelig for private investorer.

Disse produktene lover generelt periodisk likviditet, som gjør det mulig for investorer å be om uttak hvert kvartal eller med jevne mellomrom.

I praksis forblir imidlertid de underliggende lånene ofte bundet i flere år.

Strukturen fungerte smidig så lenge ny investorkapital fortsatte å strømme inn i fondene.

Friske innstrømninger kunne brukes til å møte innløsningsforespørsler uten at forvalterne måtte selge eksisterende lån.

Men når markedsforhold endrer seg og investorstemningen blir mer avventende, blir misforholdet mellom likvide innløsningsforpliktelser og illikvide låneporteføljer mer synlig.

Hvis for mange investorer forsøker å ta ut pengene samtidig, kan fond ha få valg annet enn å innføre begrensninger på innløsning.

“I ethvert marked som vokser raskt, kan det komme et visst nivå av utskilling,” sa Scott Adelson, administrerende direktør i Houlihan Lokey, i en uttalelse. Houlihan Lokeys private kredittdatabase og analytiske plattform aggregerer data fra mer enn 60 000 låneverdsettelser.

“Det finnes enkelte kreditttilbydere som kan få det vanskelig.”

Forvaltere står overfor en vanskelig balansegang

Den nåværende bølgen av innløsningsforespørsler tvinger fondsforvaltere til å ta en vanskelig beslutning.

De kan myke opp uttaksbegrensningene for å tilfredsstille investorer som søker likviditet, noe som kan kreve raske salg av eiendeler og potensielt skade porteføljeavkastningen.

Alternativt kan de opprettholde strenge innløsningsgrenser og «gate» uttak, et tiltak som kan beskytte porteføljeverdien, men som risikerer å alarmere investorer og redusere fremtidige innstrømninger.

En lignende reaksjon skjedde i 2022 da uttak ble begrenset i Blackstones real estate income trust, et ikke-omsettelig eiendomsfond som er mye eid av formuende privatpersoner.

Observatører i bransjen sier at en langvarig periode med innløsningspress kan få bredere konsekvenser for økosystemet av privat kapital.

Hvis fond blir tvunget til å selge store volumer av lån for å møte uttaksforespørsler, kan markedet møte nedadgående prispress.

Det kan igjen påvirke verdsettelser på tvers av sektoren.

Økonomer advarer også om at spenninger i privat kreditt kan krysse med sårbarheter andre steder i finansmarkedene.

Mohamed El-Erian, økonom og tidligere administrerende direktør i Pimco, påpekte nylig at tidlige varselsignaler begynner å dukke opp.

“Denne ukens nyheter fra markedene for privat kreditt gjenspeiler Jamie Dimons advarsel om kakerlakker,” sa El-Erian.

Cockroaches or Termites? The Private Credit Question:

— Mohamed A. El-Erian (@elerianm) March 6, 2026

This week’s news from the private credit markets in advanced economies echoes Jamie Dimon’s recent warning about "cockroaches"—the idea that early signs of excesses are likely to be followed by others.

From valuation gaps and…

Han la til at selv om utviklingen ennå ikke tyder på systemisk risiko, bør investorer følge nøye med på hvordan privat kreditt samspiller med andre potensielle markedsekssesser, inkludert den raske ekspansjonen av investeringer relatert til kunstig intelligens og sårbarheter i globale obligasjonsmarkeder.

Debatten om industriens motstandskraft fortsetter

Tross de økende bekymringene mener noen bransjeaktører at turbulensen skyldes en misforståelse av hvordan private kredittfond er strukturert, snarere enn et fundamentalt problem med aktivaklassen.

Don Calcagni, investeringssjef i Mercer Advisors, uttalte i Morningstar-reportasjen at de underliggende låneporteføljene i bransjen forblir bredt sett sunne.

Ifølge Calcagni stammer mye av den nåværende spenningen fra investorer som kanskje ikke fullt ut hadde forstått investeringens illikvide karakter da de gikk inn i fondene.

De kommende månedene vil sannsynligvis teste dette argumentet.

“Det virker usannsynlig at det vil oppstå en spiral i form av en kredittinnstramming så lenge den amerikanske økonomien gjør det rimelig godt og Federal Reserve er tilbøyelig til å kutte renter eller holde dem uendret,” sa Christian Stracke, president i den $2,3 trillion store kapitalforvalteren Pacific Investment Management Co. eller Pimco, i en Bloomberg-reportasje.

Men “hvis du er i de mer problematiske lånene, enten de er private eller omsettelige banklån, vil det være svært vanskelig for den låntakeren å refinansiere seg,” la han til.

Formuesrådgivere og institusjonelle investorer følger nøye med på hvordan private kredittforvaltere navigerer bølgen av innløsningsforespørsler og om investor-tiliten stabiliseres.

Noen analytikere sier det kan ta mer enn ett år for visse investorer å fullt ut komme seg ut av fond dersom uttaksgrenser forblir på plass.

Hvis innløsningspresset vedvarer, kan sektoren møte tregere innstrømninger, strammere finansieringsbetingelser og en mer forsiktig tilnærming til utlån.

For en bransje som trivdes på rask vekst og rikelig kapital, kan nåværende periode markere et vendepunkt—et der investorer begynner å revurdere risikoen knyttet til aktiva som lover attraktiv avkastning, men tilbyr begrenset likviditet.

Mittal‑støttet gruppe vurderer Liverpool FC-andel ved $6B verdivurdering

Canadas OMERS selger 25% eierandel i spanske energiselskapet Exolum

Anthropic og Anduril henter milliarder – en ny æra for enhjørningsselskaper

Nordamerikanske pensjoner holder fast ved private kreditter til tross for risiko

USAs kredittmarkeder viser advarselstegn etter økt krigsrisiko mot Iran

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.