A pergunta de US$1 trilhão: a OpenAI pode tornar a IA lucrativa antes do IPO?

- A OpenAI mira um IPO de US$1 trilhão em meio a um crescimento acelerado de receita.

- A lucratividade depende de margens e custos de computação.

- Os mercados públicos vão testar a realidade econômica da IA.

O boom da inteligência artificial está se aproximando de um momento decisivo.

Depois de anos de capital privado fluindo para a IA generativa em velocidade histórica, a OpenAI supostamente está se preparando para uma oferta pública que poderia valorar a empresa em US$1 trilhão.

Esse número por si só a colocaria entre as maiores empresas do mundo.

Mas as manchetes sobre valuation não são a história principal. A verdadeira questão é se a economia da IA generativa pode sustentar essa escala.

A OpenAI atualmente opera com crescimento de receita massivo e queima de caixa igualmente massiva ao mesmo tempo.

Essa tensão determinará não apenas o sucesso do IPO, mas a direção do mercado mais amplo de IA.

Quão grande a OpenAI já é?

A receita anualizada da OpenAI supostamente ultrapassou US$20 bilhões em 2025.

Isso a coloca entre os negócios de software que mais escalaram na história.

Projeções internas discutidas na mídia financeira apontam para uma receita potencialmente alcançando cerca de US$280 bilhões até 2030.

Esses números são extraordinários. Em comparação, muitas das grandes empresas públicas de software de hoje levaram mais de uma década para atingir até mesmo uma fração dessa escala.

Se a OpenAI atingir US$280 bilhões em receita anual, ela ficaria lado a lado com as maiores plataformas de tecnologia do mundo.

Com uma avaliação de US$1 trilhão, a empresa seria negociada a aproximadamente 3 a 4 vezes a receita projetada para 2030.

Na superfície, esse múltiplo não parece extremo para uma empresa crescendo em taxas de três dígitos. No entanto, somente a receita não decidirá o resultado. As margens decidirão.

Por que os custos estão subindo tão rápido?

A IA generativa não se comporta como software tradicional. Ela requer uma vasta infraestrutura de computação para treinar modelos e capacidade de hardware contínua para responder a cada solicitação de usuário. Cada consulta consome recursos reais.

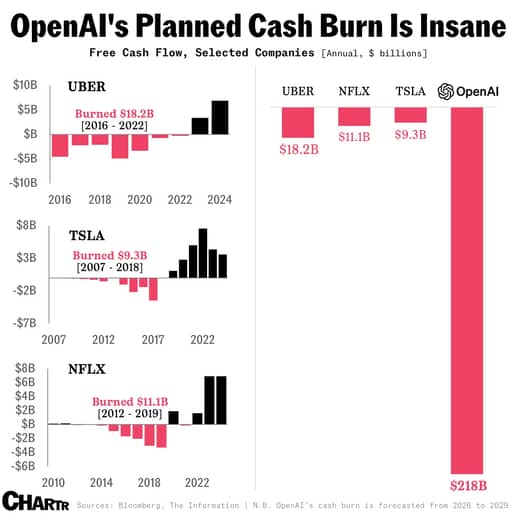

Relatos sugerem que os compromissos de computação da OpenAI até o final da década podem se aproximar de US$600 bilhões.

Segundo novas reportagens, a empresa agora espera queimar aproximadamente US$218 bilhões entre 2026 e 2029, o que é cerca de US$111 bilhões a mais do que previsões internas feitas apenas dois trimestres antes.

Sam Altman discutiu publicamente ambições de infraestrutura medidas em trilhões ao longo do tempo. Esses não são números abstratos. Refletem GPUs, centros de dados e contratos de energia.

Ao mesmo tempo, as margens brutas reportadas caíram de cerca de 40% para aproximadamente 33% à medida que os gastos com inferência aceleraram.

Esse declínio oferece um vislumbre do risco central. Se o uso crescer mais rápido do que a eficiência de custos melhorar, as margens se comprimem mesmo com a expansão da receita.

Investidores públicos compreendem o crescimento.

Eles financiaram anos de fluxo de caixa negativo em empresas como Amazon e Tesla. No que vão se concentrar agora é se os gastos com IA eventualmente se tornam mais eficientes em relação à receita.

O que seria necessário para atingir a lucratividade?

O caminho para a lucratividade pode ser expresso em matemática simples.

O lucro operacional é igual à receita vezes a margem operacional. Para que uma avaliação de um trilhão de dólares se mantenha, os ganhos devem sustentá‑la.

Se a OpenAI atingir US$280 bilhões em receita anual até 2030 e alcançar uma margem operacional de 20$, isso geraria US$56 bilhões em lucro operacional.

Com um múltiplo preço/lucro de 20, isso sustentaria uma avaliação ligeiramente acima de US$1 trilhão.

No entanto, se as margens operacionais permanecerem mais próximas de 10%, o lucro operacional seria de US$28 bilhões. Sob o mesmo múltiplo, a avaliação ficaria muito aquém da marca de um trilhão de dólares.

Essa diferença se resume a três variáveis. Primeiro, o custo por token deve cair por meio de melhor design de modelos e eficiência de hardware.

Segundo, a combinação de receita deve se inclinar para contratos empresariais de margem mais alta em vez de uso intenso por consumidores.

Terceiro, a estrutura de capital deve limitar a depreciação anual da infraestrutura própria.

Mesmo melhorias modestas nessas áreas reduzem materialmente a receita necessária para atingir o ponto de equilíbrio.

Alguns pontos percentuais na margem se traduzem em dezenas de bilhões de dólares em ganhos em escala.

A concorrência pode erodir o potencial de alta?

A OpenAI não está sozinha nessa corrida. A Anthropic supostamente mira a lucratividade por volta de 2028 e considera seu próprio cronograma de IPO.

O Google integrou IA generativa à busca e às ofertas de cloud. Outros players, incluindo empreendimentos de Musk e hyperscalers, continuam a alocar capital.

A concorrência cria duas pressões. A primeira é de preços. Se clientes empresariais puderem escolher entre múltiplos modelos de alta qualidade, o poder de negociação aumenta.

A segunda é a intensidade de capital. Se rivais continuarem a gastar agressivamente em infraestrutura, a indústria pode entrar em um ciclo onde a receita cresce, mas os retornos sobre o capital se comprimem.

Qualquer que seja a primeira empresa a abrir capital provavelmente definirá o tom para as expectativas do mercado público.

Se o primeiro IPO de IA generativa mostrar margens em melhoria e gastos disciplinados, isso fortalece a narrativa do setor.

Se tiver dificuldade em demonstrar um caminho para lucratividade sustentável, as avaliações de todo o espaço podem se ajustar.

O que os mercados públicos realmente vão exigir?

Os mercados privados recompensam ambição, mas os mercados públicos recompensam certeza.

Antes de qualquer IPO, os investidores vão esperar divulgações detalhadas sobre tendências de margem bruta, custos de computação e compromissos de infraestrutura de longo prazo.

Eles examinarão quanto hardware é próprio versus alugado e como a depreciação afeta os ganhos.

Eles também olharão para a concentração de clientes e retenção em contratos empresariais.

A governança receberá atenção também. Transições de liderança, disputas legais e escalação rápida introduzem volatilidade. Investidores públicos vão querer estabilidade e disciplina financeira junto com progresso tecnológico.

A implicação mais ampla para o mercado é significativa. Empresas de semicondutores, operadores de centros de dados e fornecedores de energia têm se beneficiado dos gastos com IA.

Se a OpenAI e pares provarem que o investimento em infraestrutura se converte em ganhos duráveis, esses setores continuam suportados.

Se as margens não se expandirem, a alocação de capital em todo o ecossistema de IA pode se apertar.

O mercado de IA tem sido movido pela crença no potencial transformador.

A fase de IPO testará se esse potencial se converte em retornos financeiros sustentáveis. O crescimento de receita já foi comprovado. O próximo ponto de verificação será a expansão de margens sob o escrutínio dos acionistas públicos.

Ações da SpaceX perdem ganhos iniciais na quinta: lucros impulsionarão recuperação?

Por que as ações da Nvidia sobem cerca de 3% após balanços das Big Tech

Ações da Robinhood: indicadores técnicos apontam para recuperação após resultados

Por que as ações da Nvidia caem cerca de 2% hoje

Ações da Qualcomm: opções e análise técnica indicam volatilidade após resultados

No results found

Loading articles...

Failed to load articles. Please try again.