När investerare söker utträde – håller privatkreditens likviditetsmodell?

- Privata investerare söker rekordstora utträden från privatkreditfonder.

- BlackRock, Blackstone, Morgan Stanley och Cliffwater begränsar uttag.

- Oro väcker tvivel kring värderingar, kreditbedömning och inflöden.

Privatkreditbranschen, en av de snabbast växande delarna av den globala finansmarknaden under det senaste decenniet, står inför ett oväntat stresstest när investerare försöker dra ut miljarder dollar från fonder som bidragit till dess expansion.

Ökande mängd återköpsbegäranden i flera stora privatkreditfordon har tvingat fondförvaltare att införa begränsningar för uttag, sälja tillgångar och till och med skjuta till eget kapital för att stabilisera investerarsentimentet.

Utvecklingen väcker farhågor om att modellen som drev branschens explosiva tillväxt—särskilt dess ökande beroende av förmögna privatpersoner—kan möta sin första större prövning.

Även om sektorn är långt ifrån en fullskalig kris exponerar vågen av uttagsbegäranden de spänningar som finns i att erbjuda periodisk likviditet till investerare samtidigt som man sitter på lån som är avsedda att vara bundna i flera år.

Cliffwater och Morgan Stanley blir senaste att begränsa uttag

Det senaste tecknet på ansträngning kom när Cliffwater, en stor aktör inom privatkredit, informerade sina kunder om att investerare i dess största fond begärde att lösa in 14 % av sina innehav under det senaste kvartalet.

Den 33 miljarder dollar stora fonden kommer bara att kunna uppfylla ungefär hälften av dessa begäranden, vilket innebär att de återstående investerarna måste vänta åtminstone till nästa kvartal för att få ut sina pengar.

Morgan Stanley har också mött liknande påfrestningar.

North Haven Private Income Fund, som förvaltar nästan 8 miljarder dollar i tillgångar, returnerade ungefär 169 miljoner dollar till investerare efter att ha begränsat uttag till 5 % av totala andelar under den senaste inlösenperioden.

I ett brev till klienter uppgav Morgan Stanley att beslutet att sätta en övre gräns för uttag syftade till att förhindra tvångsförsäljningar av tillgångar under perioder av marknadsvolatilitet och att bevara långsiktiga avkastningar.

Åtgärderna återspeglar ett växande dilemma för privatkreditfonder i takt med att återköpsbegäranden ökar.

Förvaltare måste balansera behovet av att tillfredsställa investerare som söker likviditet mot risken att en snabb försäljning av lån kan urholka värdet i deras portföljer.

Från Blue Owl till BlackRock: ökade inlösenförfrågningar signalerar investerarnas oro

Allt började i februari när Blue Owl Capital meddelade att man permanent skulle begränsa uttag från en av sina detaljorienterade skuld- / obligationsfonder.

I stället för att låta investerare lösa in sina pengar kvartalsvis sade bolaget att det skulle gå över till periodiska utbetalningar finansierade genom försäljning av tillgångar, intäkter och strategiska transaktioner.

Blue Owl sade också att man planerar att sälja lån värda ungefär 1,4 miljarder dollar som innehas i tre fonder till en grupp stora pensions- och försäkringsinvesterare.

Is this a “canary-in-the-coalmine” moment, similar to August 2007?

— Mohamed A. El-Erian (@elerianm) February 19, 2026

This question will be on the mind of some investors and policymakers this morning as they assess the news that, quoting the FT, the “private credit group Blue Owl will permanently restrict investors from… pic.twitter.com/DhvLlIAy5S

Dessa farhågor spred sig ytterligare när rapporter visade att Blackstone Private Credit, det affärsutvecklingsbolag som kallas BCRED, stod inför nettoåterköp på 1,7 miljarder dollar under sitt senaste räkenskapskvartal.

Bruttoåterköpsförfrågningar översteg fondens kvartalsvisa gräns på 7 %.

För att hantera utflödena utan att utlösa proportionella utbetalningar till investerare antog Blackstone en ovanlig lösning.

Företaget och dess anställda tillskjöt 400 miljoner dollar till en feederfond som kanaliserar investeringar till BCRED, vilket effektivt motverkade inlösenpressen och gjorde det möjligt för fonden att möta uttagsbegäranden.

Därefter begränsade BlackRock nyligen uttag från sin 26 miljarder dollar stora HPS Corporate Lending Fund efter att investerare sökt lösa in 9,3 % av andelarna under det första kvartalet, långt över fondens kvartalsvisa tak på 5 %.

Händelsen markerade första gången som uttagsförfrågningar överskred den gränsen.

”Man ser en förtroendekris,” sade Victor Hong, en tidigare riskchef inom investment banking, i en artikel i New York Times.

Investerarpsykologi verkar också spela in.

Rådgivare till förmögna klienter säger att oro för likviditet snabbt kan bli självförstärkande när investerare fruktar att de kanske inte kan få tillgång till sina pengar snabbt.

”När någon hör att andra tar sig ur, vill man inte vara sist,” sade Steve Curley, medverkande verkställande partner på 55 North Private Wealth, i NYT-artikeln.

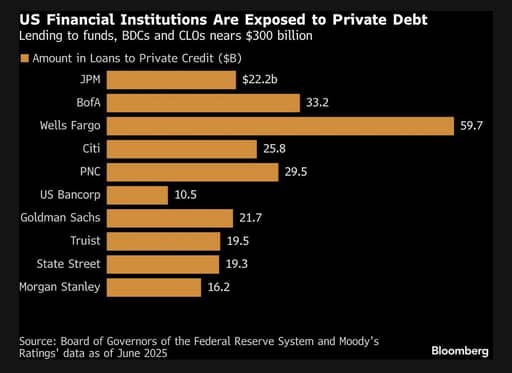

Banker blir mer försiktiga med utlåning

Farhågor om hälsan i vissa privatkreditportföljer får också banker som tillhandahåller finansiering till dessa fonder att agera mer försiktigt.

JPMorgan Chase har enligt rapporter börjat begränsa utlåning till vissa privatkreditfonder efter att ha skrivits ned värdet på lån kopplade till mjukvaruföretag, enligt en rapport i Financial Times.

Nedskrivningarna kommer samtidigt som teknologisektorn utsätts för ökad granskning från investerare, särskilt i osäkerhet kring hur framsteg inom artificiell intelligens kan omforma affärsmodeller och värderingar.

Källa: Bloomberg

JPMorgans verkställande direktör Jamie Dimon hade tidigare varnat för att fler problem kan komma att dyka upp inom den ogenomskinliga världen av privat utlåning.

Dimon sade förra året att marknaden kan avslöja fler ”kackerlackor”, en term som inom finans beskriver hur upptäckten av ett problem ofta signalerar att andra problem kan följa.

Även om bankens nedskrivningar av tillgångar inte nödvändigtvis signalerar en systemrisk tyder de på att de lätta antagandena som understött privatkreditboomen—kring värderingar, likviditet och kreditprövning—kan komma att granskas närmare.

Att förstå privatkreditens snabba uppgång

Privatkredit avser lån som tillhandahålls av icke-banklångivare direkt till företag, vanligtvis små och medelstora bolag som ligger under investment grade i kreditbetyg.

Dessa lån förhandlas vanligtvis privat mellan långivare och låntagare och handlas inte på offentliga marknader.

Som en följd innebär de ofta skräddarsydda villkor anpassade efter varje låntagares behov.

Direktlån, den vanligaste formen av privatkredit, innebär i regel seniora säkrade lån med rörlig ränta.

Eftersom dessa lån inte är lätt omsättningsbara håller långivarna vanligtvis dem till förfall eller tills låntagaren refinansierar.

Avsaknaden av en likvid sekundärmarknad innebär att investerare inte enkelt kan sälja sina positioner om de vill lämna snabbt.

”Egenskapen, eller felet, med dessa produkter är att man inte kan komma ut omedelbart,” sade Matthew Malone, chef för investment management på Opto Investments, i en Morningstar-rapport.

”På grund av det blir klienten påmind varje kvartal eller månad om att detta fortfarande inte är löst.”

Privata investerare blir en viktig finansieringskälla

Historiskt backades privatkreditfonder främst av stora institutionella investerare såsom pensionsfonder, försäkringsbolag, statliga förmögenhetsfonder och familjekontor.

Dessa investerare accepterade vanligtvis långa lock-up-perioder i utbyte mot högre avkastning och diversifiering.

Under det senaste decenniet har branschen emellertid expanderat snabbt.

Tillgångarna i privatkreditfonder har vuxit till mer än 3 biljoner dollar globalt, vilket fått bolag att söka nya kapital-källor.

Därför har privatkreditbolag i allt högre grad vänt sig till förmögna privatpersoner och detaljhandelsinvesterare för att driva vidare expansionen.

Flera bolag söker även tillgång till den stora pool av pensionssparande som finns i 401(k)-planer.

Från Cliffwater till Apollo Global Management, BlackRock, Blackstone och Blue Owl Capital har samtliga marknadsfört sina fonder mot privatkunder.

De lanserade en rad investeringsfordon, som business development companies och intervalfonder, utformade för att göra privatkredit mer tillgängligt för enskilda investerare.

Dessa produkter lovar i regel periodisk likviditet, vilket tillåter investerare att begära uttag varje kvartal eller vid regelbundna intervaller.

I praktiken förblir dock de underliggande lånen ofta bundna i flera år.

Strukturen fungerade smidigt så länge nytt investerarkapital fortsatte att strömma in i fonderna.

Färska inflöden kunde användas för att möta inlösenbegäranden utan att förvaltare behövde sälja befintliga lån.

Men i takt med att marknadsförhållanden förändras och investerarsentimentet blir mer försiktigt blir mismatchen mellan löpande inlösenlöften och illikvida låneportföljer allt mer synlig.

Om för många investerare försöker ta ut sina pengar samtidigt kan fonder ha små möjligheter annat än att införa begränsningar för uttag.

”I alla snabbväxande marknader kan det uppstå någon form av utrensning,” sade Scott Adelson, vd för Houlihan Lokey, vars privatkreditdatabas och analytiska plattform sammanför data från mer än 60 000 lånevärderingar.

”Det finns vissa kreditgivare som kan få det svårt.”

Förvaltare ställs inför en svår balansgång

Den nuvarande vågen av återköpsbegäranden tvingar fondförvaltare att ta ställning i ett svårt beslut.

De kan lätta på uttagsbegränsningarna för att tillfredsställa investerare som söker likviditet, vilket kan kräva snabba tillgångsförsäljningar och potentiellt skada portföljens avkastning.

Alternativt kan de upprätthålla strikta inlösengränser och stänga av uttag, ett steg som kan skydda portföljvärdet men riskerar att oroa investerare och minska framtida inflöden.

En liknande motreaktion inträffade 2022 när uttag begränsades i Blackstones real estate income trust, en icke-handlad fastighetsfond som är vida ägd av förmögna individer.

Branschobservatörer säger att en utdragen period av inlösenpress kan få vidare implikationer för det privata kapitalekosystemet.

Om fonder tvingas sälja stora volymer lån för att möta uttagskrav kan marknaden utsättas för nedåtgående prispress.

Det skulle i sin tur kunna påverka värderingar i hela sektorn.

Ekonomer varnar också för att påfrestningar i privatkredit kan sammanfalla med sårbarheter på andra håll i finansmarknaderna.

Mohamed El-Erian, ekonom och tidigare vd för Pimco, noterade nyligen att tidiga varningstecken börjar framträda.

”Veckans nyheter från privatkreditmarknaderna ekar Jamie Dimons varning om kackerlackor,” sade El-Erian.

Cockroaches or Termites? The Private Credit Question:

— Mohamed A. El-Erian (@elerianm) March 6, 2026

This week’s news from the private credit markets in advanced economies echoes Jamie Dimon’s recent warning about "cockroaches"—the idea that early signs of excesses are likely to be followed by others.

From valuation gaps and…

Han tillade att även om utvecklingen ännu inte tyder på systemrisk bör investerare följa hur privatkredit interagerar med andra potentiella marknadsexcesser, inklusive den snabba expansionen av investeringar relaterade till artificiell intelligens och sårbarheter på de globala obligationsmarknaderna.

Debatten fortsätter om branschens motståndskraft

Trots den ökade oron hävdar vissa aktörer i branschen att turbulensen snarare speglar en missuppfattning om hur privatkreditfonder är strukturerade än ett grundläggande problem med tillgångsslaget.

Don Calcagni, chief investment officer på Mercer Advisors, sade i Morningstar-rapporten att de underliggande låneportföljerna i branschen i stort förblir relativt friska.

Enligt Calcagni härrör mycket av den nuvarande spänningen från investerare som kanske inte helt hade uppskattat investeringarnas illikvida natur när de gick in i fonderna.

De kommande månaderna kommer sannolikt att pröva det påståendet.

”Det verkar osannolikt att det uppstår en spiral i form av en kreditåtstramning så länge den amerikanska ekonomin fungerar någorlunda väl och Federal Reserve är benägen att sänka räntor eller avvakta,” sade Christian Stracke, president vid den 2,3 biljoner dollar stora kapitalförvaltaren Pacific Investment Management Co. eller Pimco, i en Bloomberg-rapport.

Men ”om du befinner dig i de mer problematiska lånen, vare sig de är privata eller omsatta banklån, kommer det att bli mycket svårt för den låntagaren att refinansiera sig,” sade han.

Rådgivare åt förmögna och institutionella investerare följer noga hur privatkreditförvaltare hanterar uppgången i återköpsbegäranden och om investerarförtroendet stabiliseras.

Vissa analytiker säger att det kan ta mer än ett år för vissa investerare att helt lämna fonder om inlösenbegränsningarna förblir i kraft.

Om inlösenpressen kvarstår kan sektorn möta långsammare inflöden, stramare finansieringsvillkor och en mer försiktig inställning till utlåning.

För en industri som blomstrat tack vare snabb tillväxt och gott om kapital kan den nuvarande perioden utgöra ett vägskäl—en tid då investerare börjar omvärdera riskerna i tillgångar som lovar attraktiva avkastningar men erbjuder begränsad likviditet.

Mittal-stött konsortium undersöker Liverpool FC-andel värderad till $6B

Kanadas OMERS säljer 25% andel i spanska energibolaget Exolum

Anthropic och Anduril tar in miljarder – en ny era för enhörningsföretag inleds

Nordamerikanska pensionsfonder håller fast vid privata krediter trots risker

US-kreditmarknader varnar när krigsriskerna kring Iran fördjupas

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.