Metales preciosos rebotan 1%; el oro necesita estrés global sostenido para subir

Para que el oro mantenga un impulso alcista sostenido, el estrés geopolítico prolongado y la política monetaria de la Reserva Federal de EE. UU. siguen siendo clave, según expertos.

El miércoles, los precios del oro y la plata rebotaron más de un 1% tras una venta en la sesión anterior.

La demanda de refugio, impulsada por la escalada del conflicto en Oriente Medio que está debilitando los mercados globales, hizo que los precios del oro subieran más de un 1% el miércoles.

Este repunte sigue a un mínimo de más de una semana registrado en la sesión anterior.

Mercado volátil

Poniendo fin a una racha de cuatro días impulsada por el aumento de las tensiones geopolíticas, el oro registró una caída de más del 5%, cotizando brevemente por debajo de $5,000 la onza el martes.

El repunte del dólar y de los rendimientos de los bonos provocó ese retroceso.

Esto sucedió cuando el aumento de los costes energéticos reavivó los temores inflacionarios, reforzando la creencia de que la Reserva Federal mantendrá políticas restrictivas durante un período prolongado.

Esa perspectiva, a su vez, plantea un desafío para los activos que no generan rendimiento.

“Además, las pérdidas en renta variable desencadenaron liquidaciones forzosas de metales para cubrir llamadas de margen”, dijo Ewa Manthey, estratega de materias primas de ING Group, en una nota.

Un dólar más fuerte encarece las materias primas valoradas en la divisa estadounidense para compradores extranjeros, limitando así la demanda.

Al momento de redactar, el contrato de oro COMEX se situaba en $5,173.49 por onza, con un alza del 1%, mientras que la plata subía un 1.6% hasta $84.768 por onza.

Aunque los factores geopolíticos ofrecen un grado limitado de apoyo, el movimiento de los precios a corto plazo está dominado principalmente por fuerzas macroeconómicas más amplias.

En consecuencia, la duración del conflicto en Oriente Medio es ahora un determinante clave.

“Una escalada prolongada favorecería al oro, mientras que una estabilización lo dejaría expuesto a los vientos en contra macroeconómicos”, añadió Manthey.

Decisión de tipos de la Fed

Si las tensiones geopolíticas disminuyen, el foco se desplazaría principalmente al ciclo de relajación de la Fed y a la demanda de los bancos centrales globales.

Según la herramienta FedWatch de CME Group, los inversores anticipan que la Reserva Federal de EE. UU. mantendrá los tipos de interés vigentes al término de su próxima reunión de dos días el 18 de marzo.

Los precios del oro se han moderado tras alcanzar $5,400 a principios de esta semana.

Es probable que el mercado esté dando mayor peso a los riesgos inflacionarios derivados del conflicto en Oriente Medio, lo que ha provocado una reducción de las expectativas de recortes de tipos, según Thu Lan Nguyen, responsable de investigación FX y de materias primas de Commerzbank AG.

La apreciación del dólar estadounidense es comprensible dada la historia reciente.

El choque inflacionario global en 2022, provocado por el aumento de los precios del petróleo tras la guerra en Ucrania, probablemente sentó un precedente.

En aquel momento, las rápidas y agresivas subidas de los tipos de interés por parte de la Reserva Federal de EE. UU. en respuesta a la inflación provocaron un fuerte fortalecimiento de la moneda estadounidense.

Las subidas de tipos a nivel mundial llevaron al debilitamiento del precio del oro durante 2022.

“Cómo se desarrollará el oro en el futuro depende en gran medida de cómo los bancos centrales evalúen los riesgos”, añadió Nguyen.

“Si señalan que quieren esperar a ver cómo se materializa el efecto inflacionario de los precios más altos del petróleo, eso sería positivo para el oro.”

Demanda de los bancos centrales

Aunque la demanda de oro por parte de los bancos centrales sigue siendo un apoyo estructural significativo, el impulso disminuyó a comienzos de año.

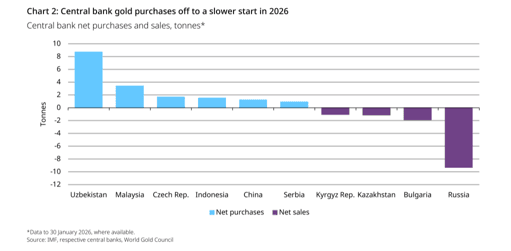

Los datos del World Gold Council muestran que los bancos centrales compraron un neto de 5 toneladas de oro en enero. Esto representa la cifra mensual más baja desde finales de 2024 y está sustancialmente por debajo del promedio mensual de 27 toneladas en 2025.

Aunque los precios volátiles y factores estacionales probablemente causaron la desaceleración, un desarrollo crucial fue la ampliación de la base de demanda debido a la llegada de nuevos compradores.

Asia Central y Oriental siguieron siendo el foco de las compras de oro, con compras netas destacadas por primera vez desde 2018 registradas en Malasia.

Además, el Bank of Korea indicó un retorno a la inversión en oro tras más de una década.

Por el contrario, Rusia destacó como el mayor vendedor neto del mes, deshaciéndose de 9 toneladas.

Perspectivas para el oro y la plata

El World Gold Council observó que la incertidumbre geopolítica prevaleciente probablemente sostendrá la acumulación de oro por parte del sector oficial a largo plazo, aunque la tasa mensual de esa acumulación puede fluctuar.

La base de los precios del oro está sostenida de manera consistente por la actividad de los bancos centrales, incluso cuando la demanda inmediata experimenta cambios.

Las perspectivas inmediatas del oro están equilibradas por fuerzas opuestas: el interés continuo como activo refugio y los vientos en contra macroeconómicos más amplios.

La plata se hundió hasta mínimos cercanos a $77 por onza el martes. «Su caída más pronunciada refleja el doble papel de la plata como metal precioso e industrial, lo que la deja más expuesta a cambios en las expectativas de crecimiento, la liquidez y el posicionamiento», señaló Manthey, de ING.

«Un avance sostenido requeriría o bien un estrés geopolítico prolongado o bien una nueva flexibilización de la Fed, mientras que la plata sigue exagerando los movimientos en ambos sentidos.»

El oro se mantiene bajo $4.000 mientras la recuperación inmobiliaria no impulsa el ánimo

La plata se encamina a una pérdida semanal por tensiones en Oriente Medio e inflación

Petróleo sube 12% en la semana; dos rutas marítimas se convierten en punto crítico

El oro cae por debajo de $4,000 mientras los rendimientos vencen la demanda de refugio

El oro bajo presión mientras el gasto resiliente de los consumidores reduce la demanda

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.