Por qué el precio de las acciones de Tesla podría caer hasta $350

El precio de las acciones de Tesla ha entrado en un mercado bajista técnico tras caer más del 20% desde su nivel más alto en 2025.

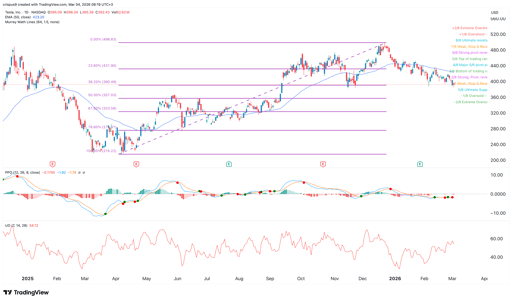

Se negociaba a $396 el martes, y algunos fundamentos y aspectos técnicos clave sugieren que podría bajar hasta $350 y por debajo a corto plazo.

El análisis técnico del precio de Tesla apunta a más caídas

El gráfico en marco temporal diario muestra que el precio de la acción de TSLA se ha desplomado en los últimos meses y ahora se sitúa cerca de su nivel más bajo desde noviembre del año pasado.

En contraste, los principales índices estadounidenses como el S&P 500 Index y el Dow Jones rondan cerca de sus máximos históricos.

El precio de Tesla ha caído por debajo del nivel de retroceso de Fibonacci del 23.6% y ahora se aproxima al 38.2%. Este retroceso se ha trazado conectando los niveles más bajo y más alto en 2025.

Compra acciones de Tesla al instante en eToro.

Peor aún, la acción está a punto de formar un cruce de la muerte, que ocurre cuando las medias móviles ponderadas (WMA) de 50 y 200 días se cruzan.

La distancia entre ambas ha seguido estrechándose en los últimos días y podría producirse pronto.

La acción de Tesla también ha caído por debajo del indicador clave Supertrend.

También permanece por debajo de la nube Ichimoku, mientras que los principales osciladores, como el índice de fuerza relativa (RSI) y el MACD, apuntan a la baja.

Por lo tanto, el pronóstico más probable para el precio de las acciones de Tesla es bajista, con el siguiente objetivo clave en $350.

Este objetivo es tanto un nivel de importancia psicológica como el retroceso de Fibonacci del 50%.

La perspectiva bajista de las acciones de Tesla quedará invalidada si sube por encima del nivel de retroceso de Fibonacci del 23.6% en $430.

Tesla se enfrenta a una fuerte competencia en Europa y China

Mientras tanto, Tesla está perdiendo cuota de mercado en mercados clave como Europa y China.

Los datos publicados esta semana mostraron que las matriculaciones de vehículos nuevos de Tesla en la Unión Europea, el Reino Unido y la EFTA se desplomaron un 17% en febrero. Entregó tan solo 8,076 vehículos en estos países.

Las ventas de Tesla han caído a un ritmo mayor en algunos otros países.

Por ejemplo, sus matriculaciones en el Reino Unido se hundieron un 57%.

Por otro lado, algunas marcas chinas lo están haciendo mucho mejor.

Un buen ejemplo es BYD, que entregó 18,242 vehículos en la región, un aumento interanual del 165%. BYD se beneficia de que sus vehículos tienen características avanzadas y, normalmente, cuestan menos que los de Tesla.

China también se está convirtiendo en un desafío a medida que firmas líderes como BYD y Nio ganan cuota de mercado.

La transición hacia la IA y la robótica será complicada

Asimismo, existe la probabilidad de que la transición de la compañía hacia industrias clave como la inteligencia artificial y la robótica sea difícil.

Por ejemplo, la compañía pretende desplegar servicios de robotaxi, que Elon Musk dijo que serán el mayor aumento de valor de activos en la historia de la humanidad.

Sin embargo, lanzar estos vehículos será complicado. De hecho, un contrato en Polymarket con más de $67,000 en activos sitúa las probabilidades de que Tesla lance su servicio de robotaxi en California para junio en un 23%.

Lo mismo ocurre con el lanzamiento de Optimus, sus robots. Aunque la robótica es un mercado grande, no está claro si Tesla ganará cuota de mercado, ya que la industria cuenta con grandes líderes como ABB y Fanuk.

Todos estos retos se producen a pesar de que Tesla es una de las empresas más sobrevaloradas en Estados Unidos.

Los datos muestran que la compañía tiene una ratio PER a futuro de 194, muy superior a la mediana del sector de 15. El S&P 500 Index tiene una ratio PER a futuro de 22.

Es habitual que algunas empresas de calidad con una cuota de mercado grande y en crecimiento tengan una valoración premium.

Un buen ejemplo de esto es Nvidia, que tiene una ratio PER a futuro de 40. Su valoración es comprensible, ya que la compañía registra un crecimiento anual superior al 50%.

En el caso de Tesla, su crecimiento de ingresos se ha estancado, su cuota de mercado está disminuyendo, y sus productos futuros, como los robo taxis y Optimus, no están probados.

El Dow sube 600 puntos tras la pausa EE. UU.-Irán y anima a las acciones antes de la Fed

El ETF DRAM se prepara para resultados clave de Samsung, SK Hynix, Kioxia y Seagate

SpaceX a $100: Morgan Stanley dice que implicaría valoración cero de la IA

Las acciones de Bloom Energy suben antes de resultados: ¿se mantendrán las ganancias?

La IA ha cambiado cómo Wall Street valora a las empresas

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.