Por qué el shale de EE. UU. no aumentará rápido la producción pese a WTI cerca de $100/bbl

- Los productores de shale de EE. UU. temen que los precios altos sean temporales.

- La producción está limitada por la escasez de pozos perforados pero no completados (DUC).

- Los productores priorizarán reconstruir efectivo sobre gastar en capex.

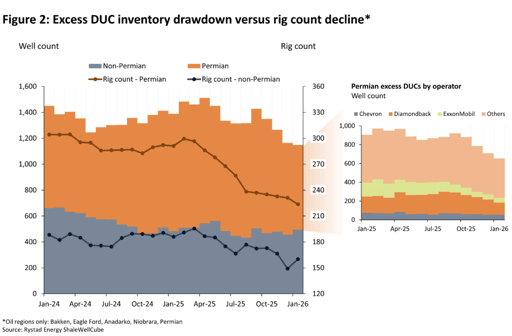

Una reducción "superacelerada" de pozos perforados pero no completados podría aumentar rápidamente la producción de petróleo de EE. UU., y un nuevo análisis de Rystad Energy sugiere que solo la Cuenca Pérmica podría registrar un incremento inmediato de 183.000 barriles por día (bpd), junto con 56.000 bpd adicionales desde otras regiones.

Lograr este escenario probablemente excedería los límites teóricos, ya que requeriría que la Cuenca Pérmica utilizara toda la capacidad actualmente disponible e inactiva de la flota de fracturación, dijo la compañía de inteligencia energética con sede en Noruega.

A pesar de la escalada de combates entre EE. UU. e Irán, que ha provocado un alza en los precios del petróleo, los productores de shale de EE. UU. siguen siendo reacios a aumentar su producción.

“Aunque el referente estadounidense WTI cotiza por encima de $90 por barril, los productores de shale no están en disposición de aumentar rápidamente la producción por dos motivos principales: la cautela estratégica y la falta de DUCs para poner en servicio con rapidez”, dijo Matthew Bernstein, vicepresidente para Norteamérica de petróleo y gas en Rystad Energy, en el análisis.

“Los productores están aprovechando la oportunidad para asegurar mayores ingresos mediante coberturas. A menos que los precios altos se mantengan durante meses, las E&P de shale probablemente no revisarán sus planes, que presupuestaron un WTI desafiante de $55-60.”

Disciplina de capital y reducción de DUC en 2025

Los productores de shale de EE. UU. mantienen disciplina de capital debido a una perspectiva cautelosa sobre los movimientos de precios a corto plazo, impulsada por la fuerte backwardation de la curva del WTI, que sugiere que el repunte actual de precios será temporal.

Además, la disponibilidad de pozos perforados pero no completados es limitada. Esta situación se debe a los bajos precios previstos para 2025, que llevaron a los productores a priorizar sostener la producción y los retornos a los accionistas por encima del gasto de capital (capex), según el análisis de Rystad.

“Como resultado, las empresas redujeron los inventarios excedentes de DUCs y asignaron efectivo a sus balances”, dijo Rystad.

“Incluso si los productores están dispuestos a crecer, su capacidad para aumentar la producción rápidamente se ve frenada por la reducción de DUC del año pasado.”

Si los pozos perforados pero no completados excedentes en el shale de EE. UU. se redujeran rápidamente, este movimiento podría, en unos meses, aumentar la oferta en 111.000 barriles por día adicionales solo a partir de esos pozos, mostró el análisis.

Una reducción rápida es improbable porque exigiría un esfuerzo estratégico coordinado entre numerosos operadores.

Si bien algunos operadores, probablemente compañías privadas de Exploración y Producción (E&P), probablemente capitalizarán el repunte de precios poniendo en producción pozos perforados pero no completados, muchas compañías públicas y supermajors probablemente sean cautelosas respecto a disminuir aún más su capacidad productiva, añadió la agencia.

Escenarios de producción futuros

Teniendo en cuenta el conflicto en Oriente Medio, las posibles formas en que podría reaccionar la producción estadounidense son las siguientes:

En un escenario en el que los operadores reaccionan a precios altos sostenidos con un aumento material de sondas en los próximos cinco meses (46 sondas en total añadidas en las áreas petroleras de los Lower 48), la producción crecería 196.000 bpd desde las tasas de cierre de 2025 hasta el cierre de 2026, según el análisis.

Esto supone 280.000 bpd más en diciembre de 2026 que el caso base previo a la guerra de Rystad.

El escenario de "caso máximo" asume un aumento significativo de la producción en los Lower 48. Si bien esto revela el potencial teórico al alza a corto plazo, actualmente se considera extremadamente improbable.

“Esperamos que los operadores apliquen una estrategia similar con las adiciones de sondas”, dijo la agencia.

Reconstrucción disciplinada de efectivo

Los productores están optando por una estrategia disciplinada en lugar de añadir de inmediato nuevas sondas o reducir sus pozos perforados pero no completados.

Su primer paso es añadir más coberturas para el segundo trimestre de 2026 y hasta 2027, especialmente si anticipan una caída de precios, y los informes iniciales sugieren una actividad de cobertura por parte de los operadores.

No obstante, las compañías E&P estructuraron sus libros de coberturas para 2026 para ofrecer protección frente a descensos de precios.

Dado que el grupo de pares solo ha cubierto alrededor de un tercio de su producción con precios piso y techo bajos, muchos podrían optar por beneficiarse simplemente de los precios spot actuales.

Las compañías privadas E&P que presupuestaron precios cerca de su punto de equilibrio podrían ser las primeras en añadir una sonda adicional o una tripulación de fracturación.

Esto se debe a que pueden aprovechar los precios esperados para la segunda mitad de 2026, que aún serían superiores a su plan original, aunque bajaran significativamente desde el rango de $90-$100.

Al cierre de esta edición, el crudo West Texas Intermediate (WTI) cotizaba a $95,32 por barril, cayendo un 0,2% respecto al cierre anterior.

En comparación con finales de 2024, las E&P puras de shale registraron una disminución de más de $4.000 millones en efectivo en sus balances a finales de 2025. Esta reducción se derivó de que las E&P utilizaron sus reservas de efectivo para sostener los pagos a los inversores.

“Con esto en mente, los productores no tendrán prisa por gastar más capex en respuesta a precios más altos, y probablemente utilizarán el período actual para reconstruir efectivo en los balances con el petróleo a $100 mientras esperan para actuar”, dijo Rystad.

El petróleo baja 3% y apunta a sus mayores ganancias semanales en meses

El oro cae pese a riesgos bélicos: ¿ha el petróleo a $100 cambiado el refugio seguro?

El Brent retrocede, pero un alza semanal del 14% indica que el peligro no cede

Plata se recupera tras la caída: ¿llegará a $65?

El precio del oro se estanca cerca de $4,130: ¿el shock del petróleo frena la ruptura?

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.