Mercado petrolero ante escasez: reservas menguan y conflicto se prolonga

Sentimiento de IA: 18/100 Bajista

Esta puntuación se genera mediante un análisis impulsado por IA del contenido del artículo.

con tecnología de

Compra futuros ICE Brent (o CFD sobre Brent) como cobertura frente al renovado riesgo en las rutas de suministro de Oriente Medio. El artículo señala el agotamiento de inventarios, la diplomacia frágil y las amenazas en puntos de estrangulamiento (Ormuz/Mar Rojo). Incluso tras la caída del martes, el Brent sigue por debajo de los 100 dólares con existencias menguantes, lo que significa que cualquier escalada puede provocar un alza rápida de los precios.

Riesgo clave: Un alto el fuego rápido que reabra Ormuz/Mar Rojo y ponga fin a la interrupción del suministro, permitiendo que se reconstruyan los inventarios y que los precios se mantengan por debajo de los 100 dólares.

Vende futuros WTI frente a Brent (operación de spread WTI/Brent). EE. UU. está cubriendo déficits reduciendo la Reserva Estratégica de Petróleo y registrando exportaciones récord, pero el artículo señala que esto está alcanzando límites, con inventarios de gasolina y destilados medios en mínimos de varios años. Eso aumenta la probabilidad de restricciones a las exportaciones estadounidenses o de políticas motivadas por la escasez doméstica, lo que perjudicaría al WTI frente al Brent.

Riesgo clave: Las exportaciones estadounidenses permanecen sin restricciones y los inventarios domésticos se estabilizan, manteniendo el apoyo al WTI y evitando que el spread se ensanche.

- El Brent se mantiene por debajo de los 100 dólares a pesar de las tensiones en Oriente Medio y los riesgos de suministro.

- Las exportaciones de EE. UU. alcanzan niveles récord pero agotan las reservas; los inventarios están en mínimos de varias décadas.

- Analista advierte que es probable que haya escaseces y picos de precios si la guerra prolonga las interrupciones.

Los mercados petroleros mundiales afrontan una renovada incertidumbre, ya que el conflicto en Oriente Medio muestra pocas señales de resolución, con Irán e Israel intercambiando ataques con misiles y grupos afines amenazando con intensificar la situación.

Los precios se dispararon al comienzo de la semana pero retrocedieron rápidamente, lo que subraya tanto la volatilidad de la situación como el frágil equilibrio del mercado.

Fuertes pérdidas en los precios el martes siguieron al anuncio de una suspensión de ataques por parte de Irán e Israel.

El analista de materias primas Carsten Fritsch, de Commerzbank AG, advirtió en una nota de investigación que “las cosas van a empeorar” si la guerra continúa perturbando las rutas de suministro y los inventarios.

Advirtió que las esperanzas de un acuerdo rápido para poner fin al conflicto y reabrir el estrecho de Ormuz han sufrido un duro revés.

Escalada y diplomacia frágil

Aunque los precios del petróleo se relajaron tras su pico a principios de semana, las perspectivas siguen siendo tensas.

Los rebeldes hutíes, aliados de Irán, han amenazado con imponer un bloqueo a los barcos israelíes en el mar Rojo, lo que plantea dudas sobre si los envíos saudíes desde Yanbu también podrían verse afectados.

En el pasado, los hutíes han atacado petroleros que transitaban por el estrecho de Bab al-Mandab, un punto de estrangulamiento crítico en el extremo sur del mar Rojo.

Irán también insiste en que el futuro de Líbano forme parte de cualquier acuerdo de paz, lo que complica los esfuerzos de EE. UU. para mediar un pacto.

El presidente estadounidense Donald Trump ha expresado confianza en que Israel aceptará un acuerdo, pero las acciones israelíes emprendidas sin coordinación con EE. UU. han sembrado dudas sobre ese optimismo.

Fritsch señaló que, aunque todas las partes tienen interés en poner fin a la guerra, “el camino hacia una paz duradera y la reanudación de los envíos de petróleo por el estrecho de Ormuz puede ser más difícil de lo que Trump y muchos participantes del mercado parecen creer actualmente”.

Los precios se mantienen por debajo de los máximos de la primavera

El aumento de los precios del lunes apenas compensó la caída del viernes, dejando al Brent por debajo de los 100 dólares por barril, muy por debajo de los máximos vistos en marzo y abril.

Muchos operadores aún esperan que el conflicto se resuelva pronto, lo que sería del interés de todas las partes.

Pero otro factor es que el mercado petrolero ha empezado a ajustarse a las interrupciones del suministro del Golfo mediante canales alternativos.

Los precios del petróleo subieron un 5% el lunes, pero cayeron más del 3% el martes.

Al momento de escribir, el precio del West Texas Intermediate bajaba un 3,1% hasta 88,49 dólares por barril, mientras que el Brent estaba en 91,79 dólares por barril, con una caída del 2,6%.

Desvío de suministros y exportaciones de EE. UU.

Mientras tanto, Arabia Saudí ha incrementado el uso de su oleoducto East-West hacia Yanbu, que puede transportar 7 millones de barriles por día, aunque la capacidad de exportación del puerto limita los flujos a 5 millones.

Los Emiratos Árabes Unidos también han incrementado los envíos a través de su oleoducto hacia Fujairah, en el golfo de Omán, con capacidad para 1,8 millones de barriles por día.

En conjunto, estas rutas han desviado unos 4 millones de barriles por día desde que se cerró el estrecho de Ormuz.

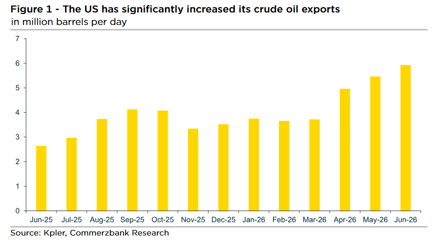

Estados Unidos ha intervenido con exportaciones récord. Datos de Kpler muestran que las exportaciones marítimas de crudo de EE. UU. alcanzaron 5,6 millones de barriles por día en mayo, con envíos semanales que llegaron a un máximo de 6,3 millones.

Más de 2,5 millones de barriles por día se destinaron a Japón y casi el mismo volumen a Europa.

Gran parte de este aumento no provino de nueva producción, sino del agotamiento de reservas comerciales y estratégicas.

Desde finales de marzo, los inventarios de crudo de EE. UU. han caído en 86 millones de barriles, incluidos 58 millones provenientes de la Reserva Estratégica de Petróleo.

La demanda asiática se debilita

Al mismo tiempo, la demanda en Asia se ha suavizado. Kpler estima que la demanda de refino en la región es 2,7 millones de barriles por día inferior a la de marzo, impulsada en gran medida por China.

Los datos aduaneros muestran que las importaciones chinas cayeron a un mínimo de ocho años y medio, hasta 7,8 millones de barriles por día en mayo, 4 millones menos que en marzo.

Los refinadores independientes han reducido los volúmenes de procesamiento a medida que los márgenes se estrecharon, agravados por las restricciones a la exportación de productos desde abril.

Los envíos saudíes desde Yanbu cayeron casi un 10% en mayo, en gran parte debido a la menor demanda china.

Riad aumentó los precios oficiales de venta para Asia en mayo, luego los recortó en junio y julio, señalando una desaceleración del consumo.

Es probable que esta situación se haya visto agravada por las restricciones de China a las exportaciones de productos derivados del petróleo desde abril, lo que provocó una sobreoferta en el mercado doméstico y llevó a que se redujeran los márgenes de procesamiento de las refinerías.

Riesgos en los inventarios

El resto del déficit de suministro se está cubriendo mediante reducciones de inventarios, especialmente en Estados Unidos.

Pero esta estrategia está alcanzando sus límites.

Los stocks de crudo de EE. UU. están ahora un 3,5% por debajo del promedio de cinco años, los inventarios de gasolina son un 5% inferiores a lo habitual, y las existencias de destilados medios se encuentran en su nivel más bajo en 23 años.

Fritsch advirtió que “por tanto es cuestionable si EE. UU. puede seguir exportando tanto petróleo sin arriesgar escaseces locales en verano o, a más tardar, en otoño”.

Añadió que cualquier aumento de precios resultante sería políticamente inconveniente de cara a las elecciones legislativas de noviembre y podría obligar a Washington a imponer restricciones a las exportaciones.

Perspectivas

El mercado petrolero ha mostrado resiliencia al desviar suministros y recurrir a reservas, pero los riesgos subyacentes aumentan.

Con los inventarios reduciéndose, la demanda asiática debilitándose y la diplomacia en Oriente Medio en retroceso, los operadores afrontan un verano de elevada volatilidad.

Por ahora el Brent se mantiene por debajo de los 100 dólares, pero los analistas advierten que los precios podrían dispararse si las interrupciones se intensifican o si se restringen las exportaciones de EE. UU.

Como concluyó Fritsch, el mercado no debe mostrarse complaciente.

Cualquier aumento de precios resultante sería muy inconveniente para el gobierno de EE. UU. de cara a las elecciones legislativas de noviembre y podría conducir a restricciones a las exportaciones. Por esta razón, el mercado petrolero no debería mostrarse demasiado complaciente.

El petróleo baja 3% y apunta a sus mayores ganancias semanales en meses

El oro cae pese a riesgos bélicos: ¿ha el petróleo a $100 cambiado el refugio seguro?

El Brent retrocede, pero un alza semanal del 14% indica que el peligro no cede

Plata se recupera tras la caída: ¿llegará a $65?

El precio del oro se estanca cerca de $4,130: ¿el shock del petróleo frena la ruptura?

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.