ITW: Nuevo rey de dividendos forma lentamente un patrón muy alcista

Sentimiento de IA: 72/100 Alcista

Esta puntuación se genera mediante un análisis impulsado por IA del contenido del artículo.

con tecnología de

Comprar ITW. El patrón hombro-cabeza-hombro invertido señala un rebote tras el retroceso reciente, con un probable nuevo test cerca de $255 antes de un rebote. Los fundamentales lo apoyan: rey de dividendos con reparto estable (58%) y márgenes en mejora (margen Q1 +60 pb hasta 25.4%) aunque el crecimiento sea moderado. La configuración es una reversión técnica a la media más demanda por “dividendos de calidad” antes de los resultados (28 de julio).

Riesgo clave: Resultados/guidance decepcionantes: el crecimiento de ingresos y beneficios sigue siendo demasiado débil para justificar el PER forward de ~23x, lo que rompería la configuración de rebote.

Vender ITW frente a crecimientos más rápidos: ponerse corto en ITW y comprar en términos relativos un nombre industrial/adjunto a tecnología de mayor crecimiento como Micron (NASDAQ:MU) o Nvidia (NASDAQ:NVDA). El artículo señala la prima de valoración de ITW frente a un crecimiento más lento; si el mercado sigue premiando crecimiento y márgenes, el múltiplo de ITW puede comprimirse incluso si los resultados son “aceptables”.

Riesgo clave: ITW entrega una sorpresa positiva clara (ingresos/beneficio y guidance), haciendo que los inversores vuelvan a pagar la prima y apretando la posición relativa corta.

- Las acciones de ITW están formando lentamente un patrón hombro-cabeza-hombro invertido.

- Ahora está en proceso de formar la sección del hombro derecho.

- El foco está en sus próximos resultados financieros a finales de este mes.

Las acciones de Illinois Tool Works (NYSE: ITW) han retrocedido en los últimos días mientras los inversores se posicionan de cara al próximo informe trimestral que ofrecerá más detalles sobre su negocio. Aunque las expectativas de crecimiento son bajas, la acción ha formado el raro patrón de hombro-cabeza-hombro invertido, que apunta a un rebote.

Illinois Tool Works es un rey de dividendos con crecimiento de ventas desacelerado

Illinois Tool Works es una gran compañía industrial estadounidense que fabrica productos usados directa e indirectamente por millones de personas en todo el mundo.

Produce componentes para automoción utilizados por grandes empresas como General Motors y Ford, productos de construcción como Paslode, Ramset y Red Head, y equipos para alimentación como lavavajillas y hornos comerciales.

ITW ha crecido hasta convertirse en un rey de dividendos, una empresa que ha pagado y aumentado sus dividendos durante más de 50 años. Actualmente tiene una rentabilidad por dividendo del 2.43%, un crecimiento a cinco años del 7.4% y una ratio de reparto del 58%.

Las acciones de Illinois Tool Works han estado bajo presión en los últimos meses debido a que la guerra EE. UU.-Irán ha provocado un aumento de los costes de materias primas clave. En el pico de este conflicto, la acción cayó de $303 a $241 en cuestión de semanas.

El siguiente catalizador clave para el precio de ITW es el próximo informe de resultados, que ofrecerá más detalles sobre su negocio. El informe se publicará el 28 de julio de este año.

Datos de Yahoo Finance muestran que los analistas esperan que el próximo informe muestre que sus ingresos subieron un 3.36% en el último trimestre hasta $4.19 mil millones. Su guidance para el número del tercer trimestre será de $4.18 mil millones, un aumento del 3%. Se espera que sus ingresos anuales alcancen $16.6 mil millones frente a $16 mil millones del año anterior.

Los resultados más recientes mostraron que ITW presentó cifras sólidas, con sus ingresos aumentando un 5% en el primer trimestre y su margen subiendo 60 puntos básicos hasta el 25.4%. Su beneficio por acción (EPS) creció un 12% hasta $2.66.

LEER MÁS: Illinois Tool Works: por qué Josh Brown dice que ITW es el 'mejor' del mercado

Persisten las dudas sobre valoración

Una preocupación clave ahora es su valoración, que está algo elevada para una empresa industrial de crecimiento lento.

Illinois Tool Works cotiza con un ratio precio-beneficio a futuro de 23.38, ligeramente por encima de la mediana del sector, que es 20. El S&P 500 Index tiene un múltiplo de 22.

Lo más notable es que ITW cotiza ahora con un múltiplo superior al de otras compañías de crecimiento más rápido como Micron y Nvidia. Micron, cuyos ingresos crecen a tasa de tres dígitos y tiene márgenes más altos, cotiza con un múltiplo forward de 13, mientras que Nvidia tiene un múltiplo de 21.

Por tanto, la compañía necesitará reportar ingresos y beneficios más sólidos para convencer a los inversores. Esto explica por qué los analistas no están muy entusiasmados con la empresa, ya que la mayoría mantiene calificaciones de mantener o infraponderar.

Análisis técnico del precio de la acción de ITW

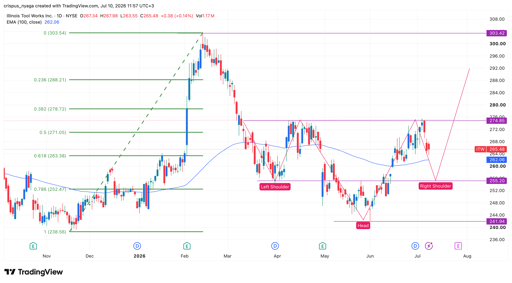

Gráfico de acciones de Illinois Tool Works | Fuente: TradingView

El gráfico diario muestra que las acciones de Illinois Tool Works siguen bajo presión hoy. Sin embargo, una mirada más detallada revela que está en proceso de formar un patrón de hombro-cabeza-hombro invertido. Ya ha completado la formación del hombro izquierdo y la cabeza y ahora se encuentra en la sección del hombro derecho.

Este patrón sugiere que puede necesitar volver a probar el nivel del hombro derecho en $255 y luego rebotar. En el futuro, la acción podría subir hasta $303, su nivel más alto en febrero de este año.

Dow sube 640 puntos; Microsoft y chips impulsan la recuperación de Wall Street

Por qué la acción de Tesla sube un 3% hoy

Mastercard sube tras superar el 2T y elevar su previsión de ingresos

Lam Research sube 17% por demanda de IA tras superar ganancias y elevar previsiones

SpaceX cede ganancias iniciales: ¿los resultados provocarán un rebote?

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.