VC-sijoittajien $200 billionin aukko: minne kaikki rahat katosivat?

- Yli 1 500 yksisarvista arvoltaan $6 trillionilla ei löydä selvää exit‑polkua vuosien jäätyneiden listautumismarkkinoiden jälkeen.

- Käteinen, joka palautui VC‑sijoittajille, oli ensimmäisellä puoliskolla 2025 alle puolet historiallisesta tasosta.

- Tekoäly peittää syvemmän kriisin: puolet kaikista venture‑dollareista meni viime vuonna vain 0,05 %:iin kaupoista.

Riskipääoma koki vaikuttavan vuoden 2025 — ainakin paperilla.

Kauppojen kokonaisarvo nousi noin $512 billioniin, mikä on toiseksi korkein koskaan, kun tekoäly-startupit keräsivät historiallisia summia ja Andreessen Horowitz sulki $15 billionin rahaston tammikuussa.

Uutisotsikot olivat yhtä taukoamatta, ja optimismi oli äänekästä.

Sen vilkkuvan toiminnan alla järjestelmässä on jotain perustavanlaatuista vikaa.

Riskipääomamalli nojautuu exiteihin — listautumisiin ja yritysostoihin, jotka muuttavat paperiarvostukset käteiseksi rahoittaville rajoitetuille sijoittajille (LP:t).

Tällä hetkellä käteinen ei kuitenkaan virtaa takaisin.

Vuodesta 2022 lähtien sijoittajat ovat saaneet takaisin lähes $200 billionia vähemmän kuin he laittoivat sisään, ja uusien VC-rahastojen varainhankinta on pudonnut kymmenen vuoden alhaisimmalle tasolle.

Yli 1 500 yksityistä yritystä, joiden yhteenlaskettu arvostus on noin $6 trillion, ei käytännössä löydä realistista tapaa muuntaa näitä merkittyjä arvoja käteiseksi.

Tältä näyttää likviditeettikriisi silloin, kun toimialalla on kaikki kannustimet olla kutsumatta sitä kriisiksi.

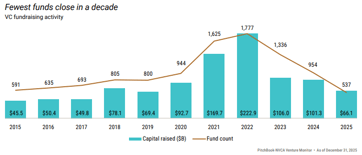

Exit-markkina on käytännössä sulkeutunut suurimmalta osalta yrityksiä. Vuonna 2021 311 riskipääomarahoitettua yhtiötä listautui, käteinen virtasi vapaasti ja malli toimi kuten oli tarkoitettu — kunnes ei enää toiminut. Vuonna 2022 listautui vain 38 yritystä.

Vuonna 2024 määrä oli 72.

Viime vuonna, vaikka kokonaisexit-arvot toipuivat maltillisesti, vain 62 yritystä toteutti IPO:n yli 1 500 yrityksen jonosta odottamassa omaa hetkeään.

Nykyvauhdilla kestäisi suunnilleen 49 vuotta käsitellä Yhdysvaltojen olemassa olevat riskipääomarahoitetut unicornit.

Yritysostoreitti ei ole paljon parempi

Suurimmat teknologiaostajat, jotka aiemmin imivät alleen pienempiä startupeja, ovat olleet vuosia kilpailuoikeudellisessa valvonnassa, mikä tekee suurista kaupoista hitaampia ja epävarmempia.

Jäljelle jääneet ostajat ovat hinnan suhteen kurinalaisia: he eivät maksa vuoden 2021 arvostuksia vuoden 2025 omaisuuseristä.

Niinpä yritykset odottavat — toimien välillä kannattavasti — mutta niiden arvo pysyy lukittuna eikä ole saavutettavissa.

Jännityksen selvimmän ilmentymän näkee DPI:ssä, eli sijoitettuun pääomaan maksettujen palautusten suhteessa, joka mittaa, kuinka paljon käteistä rahasto on palauttanut suhteessa sijoittajien panokseen.

Sitä ei voi tasoittaa tai arvioida; joko raha palasi tai ei palannut.

Datan kuva on tuomitseva. Kaikista vuonna 2019 käynnistyneistä riskirahastoista yli kolme viidestä ei ollut palauttanut ainoatakaan dollaria viiden vuoden jälkeen.

Sen vuosikerran mediaanirahasto oli palauttanut vuoteen 2024 mennessä vain 22 senttiä jokaista sijoitettua dollaria kohti, kun taas vuoden 2016 rahastot olivat samassa vaiheessa palauttaneet 47 senttiä.

Jokainen seuraava rahastoaalto suoriutuu heikommin kuin sitä edeltänyt.

Yksityisillä markkinoilla jakautumat laskivat ensimmäisellä puoliskolla 2025 noin 6% hallinnoiduista varoista, alle puolet kymmenen vuoden noin 14% keskiarvosta.

Seuraukset ovat suoraviivaisia ja kertyviä. Eläkerahastot, säätiöt ja perhetoimistot eivät saa sitä käteistä, jota ne olivat suunnitelleet saavamme.

Ilman sitä ne eivät voi sitoutua uusiin rahastoihin, minkä takia Yhdysvaltojen venture-varainhankinta laski viime vuonna alimmilleen sitten vuoden 2018 — uusien rahastojen sulkeutuminen oli vain noin 30% vuoden 2021 huipusta.

$6 trillion paperilla, hyvin vähän käteistä

Yli 1 500 yksityistä yritystä on tällä hetkellä arvostettu $1 billioniksi tai enemmän, yhteisarvoltaan $6 trillion Crunchbasein mukaan.

Yli 60 %:lla ei ole tiedossa olevaa arvostusta kolmen viime vuoden aikana. Lähes puolet yhdysvaltalaisista yksisarvisista on ollut sijoittajaportfolioissa yli yhdeksän vuotta.

Monet niistä ovat oikeita liiketoimintoja, jotka tuottavat todellista liikevaihtoa. Ongelma on, että ne arvioitiin viimeksi aikana, jolloin sijoittajat maksoivat nopeasti kasvavista ohjelmistoyhtiöistä 15–20 kertaa liikevaihdon.

Julkiset markkinat arvostavat nyt vastaavia yrityksiä 3–5 kertaa liikevaihdon. Yritys, joka keräsi rahoitusta $5 billionin arvostuksella vuonna 2021, ei käytännössä pysty listautumaan $2 billionin arvostuksella vuonna 2025 ilman, että se aiheuttaisi tappioita viimeisimmille sijoittajilleen. Siksi se ei listautu.

Merkintä jää kirjoihin, ja jokainen neljänneskirje kuvaa portfolioa, joka näyttää merkittävästi arvokkaammalta kuin mikään todellinen ostaja vahvistaisi.

Tekoälyn luvut peittävät kaiken muun

Ilmeinen vasta-argumentti on tekoäly, ja se on jonkin verran oikea. Tekoälykaupat keräsivät 65 % kaikesta yhdysvaltalaisesta riskipääoman kauppa-arvosta vuonna 2025. OpenAI keräsi $40 billionia yhdessä kierrossa.

Seitsemän arvokkaimman yksityisen teknologiayrityksen joukko on nyt yhteensä $1.3 trillion arvoltaan.

Mutta puolet kaikista venture-dollareista meni viime vuonna vain 0,05 %:iin kaupoista. Kymmenen parasta rahastoa keräsi yli 42 % kaikista LP-sitoumuksista.

Pelkästään Andreessen Horowitzin $15 billionin rahoitus edusti 18 %:a jokaisesta Yhdysvaltojen ventureen sitoutuneesta dollarista edeltäneen vuoden aikana.

Tekoälybuumi tuottaa todellista arvoa, mutta poikkeuksellisen kapealla alueella markkinan huipulla, kun taas muu portfolio odottaa markkinassa, jossa ei ole ilmeistä mekanismia sen absorboimiseksi.

Median aika yli $500 millionin arvostuksen yritykselle päästä IPO:on on nyt ylittänyt 11 vuotta, mikä on pisin koskaan mitattu.

Mitä sijoittajien tulisi ymmärtää?

Riskipääoma-ala on läpikäymässä merkittävää muutosta, mutta se ei muutu yhdessä yössä.

Vahvimmat rahastot tuottavat silti todellisia tuottoja, ja selvät tekoälyn voittajat tulevat lopulta pörssiin ja luovat merkittävää vaurautta varhaisille sijoittajilleen.

Se, mikä on kiistanalainen — tai sen pitäisi olla — on aggregoitu kuva.

Tuhannet portfolioyritykset, jotka ovat yhä merkittyinä vuoden 2021 arvostuksiin, ja sadat vuosikertojen 2018–2022 rahastot, joiden aika on käymässä vähiin, näyttäytyvät todennäköisesti hyvin erilaisina, kun käteinen todellisuus alkaa vastata paperitöitä.

Tuo oikaisu näkyy jo DPI-luvussa, jälkimarkkinakaupoissa, joissa portfolioita kauppattiin 20–40 sentillä dollaria kohden suhteessa raportoituihin arvoihin vuoteen 2024 saakka, ja varainhankintakuivuudessa, joka tuskin katkeaa ennen kuin exitit jatkuvat mittakaavassa.

Laskelma ei ole horisontissa; se on jo käynnissä.

Se etenee vain tarpeeksi hitaasti — ja kannustimet sen peittelemiseksi ovat tarpeeksi voimakkaita — että monet järjestelmässä rahaa pitävät ihmiset eivät ole vielä täysin sisäistäneet sitä, mitä data jo näyttää.

Miksi Donald Trump keskeytti Iranin vastaiset iskunsa

Miten Wall Streetin tekoälybuumi muodostuu Fedin seuraavaksi inflaatio-ongelmaksi

Selitys: Trumpin uudet tullit 60 kauppakumppanille korkeimman oikeuden tuomion jälkeen

Britannian vähittäismyynti elpyi 1 % kesäkuussa ja ylitti odotukset

Pubeilta sähkölaskuihin: Burnham esittää elinkustannusten helpotuksia, rahoitus epäselvä

Tuloksia ei löytynyt

Ladataan artikkeleita...

Failed to load articles. Please try again.