Öljy- ja kaasuhinnat aliarvioivat Hormuzin riskit, varoittaa ING

Tekoälysentimentti: 78/100 Noususuunta

Tämä pistemäärä luodaan tekoälyllä toteutetulla analyysillä artikkelin sisällöstä.

palvelun tarjoaa

Osta ICE Brent -futuureita (lähikuukausi aina 3Q26:een tai 3Q26/4Q26 kalenterispreadi). ING varoittaa, että pidempiaikaisen Hormuzin estymisen riski on alipainotettu heinäkuun loppuun saakka; 3Q26:lla alijäämä ja perusskenaario noin 110 dollarissa, sekä nousupaineita 120–130 dollariin ilman myöhäisheinäkuun ratkaisua. Tilanne on tyypillinen "rauhallinen markkina ennen kuin varastolaskelmat pettävät", erityisesti kun kesäkysyntä alkaa ja puskurit ohenevat.

Keskeinen riski: Nopea Yhdysvaltojen ja Iranin välinen sopimus, joka palauttaa virtaamat ennen heinäkuun loppua, romahduttaen alijäämän ja vie Brentin takaisin alle 100 dollarin.

Osta TTF-lähikuukauden kaasufutuureita (lähikuukausi/lyhyt käyrä). ING katsoo, että myös Eurooppa aliarvioi riskin: LNG-viennit laskivat yli 7 % v/v, varastot vain ~43 % täynnä (alle viiden vuoden keskiarvon) ja forward-käyrä tarjoaa vähän kannustinta täyttöön. Jos Persianlahden häiriöt jatkuvat, Aasia kilpailee spot-LNG:stä voimakkaammin ja Eurooppa kohtaa talvivarautumisen kiristyksen—mikä ajaa voimakasta lähipiirien nousua.

Keskeinen riski: Euroopan varastojen kestävä täyttyminen (tai merkittävä LNG-toimitusten uudelleenreititys), joka poistaa talvivarautumisen pelon ja työntää TTF:n takaisin kohti forward-käyrää.

- Markkinat ovat liian rauhallisia, vaikka Hormuz aiheuttaa suuren toimitushäiriön.

- ING odottaa virtaamien pysyvän estyinä heinäkuun loppuun saakka.

- Brentin keskiarvo 110 $/tynnyri 3Q26:lla, nousuriski olemassa.

Energiamarkkinat näyttävät merkkejä liiallisesta huolettomuudesta suhteessa merkittävään toimitushäiriöön, jonka aiheuttaa Hormuzin salmen jatkuva sulkeminen, arvioi ING Economics.

Vaikka virtaamat ovat olleet rajoitettuja jo kolmen kuukauden ajan eikä Yhdysvaltojen ja Iranin välisissä neuvotteluissa ole tapahtunut olennaista edistystä, öljy- ja kaasuhinnat eivät ole täysin hinnoitelleet häiriöiden vakavuutta tai niiden mahdollisesti pitkäkestoista kestoa.

Brent-raakaöljy pysyttelee edelleen alle psykologisesti merkittävän 100 dollarin tynnyrihintatason, ja myös Euroopan kaasuhinnat ovat pysyneet suhteellisen vakaana.

Tämä vaimea reaktio nähdään vaikka näkyvä kaupallinen liikenne maailman kriittisimmän energiaholtikon kautta on romahtanut.

Ansaalysit varoittavat, että nykyiset hintatasot saattavat aliarvioida riskejä, erityisesti kun kesän kausikysyntä lähestyy ja varastopuskurit alkavat ohentua.

Näkyvät virtaamat vähäisiä mutta markkinarauha jatkuu

Koska konkreettista näyttöä Yhdysvaltojen ja Iranin välisestä välittömästä sopimuksesta, joka palauttaisi energiavirtaukset Hormuzin salmen kautta, on vähän, ING katsoo markkinoiden hinnoittelevan riskejä alimitoitetusti.

Brent-raakaöljy on pysynyt alle 100 dollarin tynnyriluvun huolimatta siitä, että merkittävä osa globaalista öljyntuotannosta on häiriintynyt.

Warren Patterson, ING Economicsin raaka-aineiden strategian johtaja, varoitti: “Koska konkreettista näyttöä Yhdysvaltojen ja Iranin välittömästä sopimuksesta energiavirtojen palauttamiseksi Hormuzin salmen kautta ei ole, uskomme, että öljy- ja kaasumarkkinat ovat liian huolettomia, ja näemme merkittävää nousuvaraa, jos ratkaisu ei synny nopeasti.”

Heinäkuu odotettavissa käännekohtana

ING:n perusskenaario olettaa, että virtaamat Hormuzin salmen kautta pysyvät pitkälti rajoitettuina heinäkuun loppuun saakka.

”Näkemyksemme on, että Hormuzin salmen virtaamat pysyvät pitkälti estyneinä heinäkuun loppuun saakka”, Patterson sanoi.

Tämän pitkittyneen häiriön odotetaan jättävän öljymarkkinan alijäämäiseksi kolmannella neljänneksellä.

ING ennustaa Brentin keskiarvoksi 110 dollaria tynnyriltä 3Q26:lla, ja hinnan voi odottaa nousevan hetkellisesti 120–130 dollariin tynnyriltä, jos ratkaisuun ei päästä myöhään heinäkuussa.

Tällainen kehitys voisi lisätä painetta diplomaattiselle läpimurrolle.

Kiinalainen kysyntä ja muut puskurit tarjoavat väliaikaista helpotusta

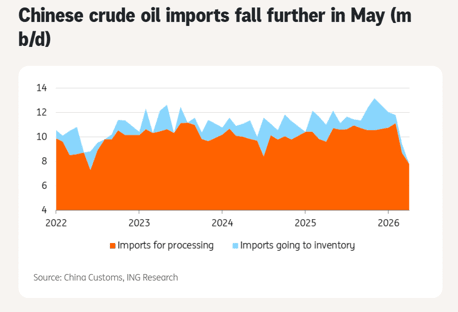

Laskevat Kiinan öljyntuontimäärät ovat tarjonneet jonkin verran lyhyen aikavälin helpotusta. Raakaöljyn tuonti laski toukokuussa jyrkästi 7,8 miljoonaan tynnyriin päivässä, mikä on heikoin taso sitten lokakuun 2017.

Patterson kuitenkin totesi, että on epävarmaa, kuinka pitkään Kiina voi tukeutua varastoihin häiriön aikana.

Muita lieventäviä tekijöitä ovat lisääntyneet Yhdysvaltain viennit, strategisten reservien vapautukset (jotka ovat loppumassa) ja jonkin verran kysynnän supistumista.

Nämä puskurit ovat väliaikaisia eivätkä välttämättä pidä, jos kriisi jatkuu syvemmälle kolmannelle neljännekselle, jolloin kausikysyntä vahvistuu.

Myös Euroopan kaasumarkkinat ovat haavoittuvaiset

Euroopan kaasumarkkinat aliarvioivat vastaavasti riskejä. Maailman LNG-viennit laskivat yli 7 % vuositasolla toukokuussa, ja Persianlahden häiriöillä oli merkittävä rooli tässä.

Uusi yhdysvaltalainen LNG-kapasiteetti on osittain kompensoinut tappioita, mutta se ei ole riittänyt kattamaan niitä täysin.

Euroopan varastot ovat tällä hetkellä noin 43 % täynnä, mikä on selvästi alle viiden vuoden keskiarvon. Forward-käyrä tarjoaa rajallisen kannustimen täyttöön, mikä herättää huolta talvea varten valmistautumisesta.

Kiina ja muu Aasia voivat kilpailla spot-LNG:stä entistä kovemmin, mikä voi nostaa hintoja, jos häiriöt jatkuvat.

Näkymät ja riskit

ING odottaa hintojen laskevan vuoden 4Q26:lla ja vuonna 2027, kun virtaamat lopulta palautuvat, mutta lyhyen aikavälin nousupaineet pysyvät merkittävinä.

Ilman nopeaa ratkaisua varastopuskurien hupeneminen, kausikysynnän voimistuminen ja mahdollinen aggressiivinen aasialainen ostokysyntä voivat laukaista jyrkkiä hinnannousuja.

Patterson korosti varastokehityksen seuraamisen tärkeyttä.

Varastojen näkökulmasta uskomme, että heinäkuun loppu voi olla markkinalle käännekohta, jos Persianlahdelta tulevissa energiavirroissa ei tapahdu parannusta.

Analyysi korostaa, kuinka markkinat tällä hetkellä tukeutuvat tilapäisiin lieventäviin tekijöihin sen sijaan, että rakenteellista tarjontavajetta korjattaisiin.

Jos neuvottelut pitkittyvät, järjestäytymätön hintapiikki on selvästi todennäköisempi.

Tällä hetkellä energiakompleksi näyttää olevan odotusmoodissa.

Kuitenkin ING:n analyysi viittaa siihen, että tämä rauha saattaa olla harhauttava, ja merkittävää volatiliteettia sekä korkeampia hintoja voi seurata, jos Hormuzin tilanne pysyy ratkaisemattomana kriittisten kesäkuukausien yli.

Päätöksentekijoiden, kaupankävijöiden ja kuluttajien olisi viisasta varautua tiukempaan ja kalliimpaan energia-ympäristöön tulevalla neljänneksellä.

Brent rikkoo 92 dollaria — toinen öljyntoimitusshokki alkaa

Hopean hinta nousee neljännen päivän putkeen – $60-tason puhkeama lähellä

Kullan hinta kahden viikon huipulla – Lähi-idän riskit kasvattavat turvasatamakysyntää

Miksi vehnän hinnat nousevat voimakkaasti tänä vuonna

Kullan hinta ylittää $4,040: alkaako uusi nousu kohti $4,100?

Tuloksia ei löytynyt

Ladataan artikkeleita...

Failed to load articles. Please try again.