Salesforcen osake on romahtanut SaaSpocalypse-huolten keskellä – mitä seuraavaksi?

Tekoälysentimentti: 22/100 Laskusuunta

Tämä pistemäärä luodaan tekoälyllä toteutetulla analyysillä artikkelin sisällöstä.

palvelun tarjoaa

Osta IBM. Artikkeli yhdistää IBM:n hidastumisen asiakkaiden capexin uudelleenpriorisointiin, joka suuntautuu palvelimiin ja muistiin. Tämä on juuri sellainen kuluerä, joka yleensä tukee IBM:n infrastruktuurivetoista liiketoimintamixia verrattuna puhtaaseen per-seat-SaaS:iin. Jos SaaSpocalypse-pelot siirtävät budjetteja pois ohjelmistopaikoista ja kohti laskentakapasiteettia, IBM:n pitäisi olla suhteellisen suojattu ja se voi saada uudelleenarvostuksen, kun sijoittajat kiertävät "ohjelmiston korvaaminen" -riskistä "infrastruktuuri-investoinneista" hyötyviin.

Keskeinen riski: Asiakkaat leikkaavat kokonaisia IT-budjettejaan (ei vain ohjelmistoja), ja IBM:n infrastruktuurikysyntä heikkenee sen verran, että mahdollinen capex-siirtymän hyöty ylikompensoituu.

Lyhyeksi Salesforcea (CRM). Uutinen on kaksitahoinen isku: kasvu hidastuu ja markkinat hinnoittelevat "SaaSpocalypse"-riskin per-seat-ohjelmistoihin, ja lisäksi Salesforcen viimeaikainen kasvu on osittain yritysostoihin (Informatica) perustuvaa. Vaikka Agentforce- ja datan ARR on noussut, osake on edelleen keskeisten trenditasojen alapuolella (50 viikon EMA, Supertrend ja lähellä 78.6 % Fibonacci-tasoa), joten nousurallit todennäköisesti myydään. Arvostuskertoimet näyttävät edullisilta, mutta artikkeli huomauttaa, että mittarit vääristyvät Informatica-diilin vuoksi — joten "edullinen" voi olla arvopyydys.

Keskeinen riski: Agentforce-/datan kasvu kiihtyy nopeasti niin, että se osoittaa tekoälyagenttien eivät korvaa Salesforcen hinnoitteluvoimaa, ja ohjeistus yllättää odotukset usean neljänneksen ajan.

- Salesforcen osake on laskenut yli 50 % kaikkien aikojen huipustaan.

- Se on romahtanut jatkuvien SaaSpocalypse-huolten keskellä.

- Tekninen analyysi viittaa siihen, että osake jatkaa laskuaan.

Salesforcen osakekurssi on pudonnut yli 50 % joulukuun 2024 huipustaan, kun kasvunäkymiin liittyvät huolet ovat voimistuneet. Sen markkina-arvo on laskenut yli $347 miljardista noin $136 miljardiin, ja myyntiaalto voi jatkua, kun sijoittajat ovat huolissaan yhtiön strategiasta ja pitkän aikavälin kasvunäkymistä.

Salesforcen osake on laskenut SaaSpocalypse-pelkojen vuoksi

CRM-osake on ollut jyrkässä laskussa viime vuosina kasvuhuolet lisääntyessä. Viime aikoina osake on laskenut kasvavien SaaSpocalypse-pelkojen vuoksi.

SaaSpocalypse on suhteellisen uusi termi, joka viittaa pelkoon, että tekoälyagentit korvaavat perinteisen ohjelmiston ja "per seat" -hinnoittelumallin. Hyvä esimerkki tästä on se, mitä Starbucks tekee.

Bloombergin mukaan yhtiö rakentaa nyt oman tekoälyavusteisen korvaavan ratkaisunsa Microsoftin varastonseurantajärjestelmälle ja IBM:n ylläpitoa hallinnoivalle ratkaisulle. Tavoitteena on säästää se $400 miljoonaa, jonka se käyttää vuosittain ohjelmistoihin.

Ohjelmistoalan huolet eskaloituivat tällä viikolla IBM:n tulosten julkaisun jälkeen. IBM kertoi liiketoiminnan hidastuneen, kun asiakkaat priorisoivat uudelleen investointimenojaan ja suuntasivat ne laiteostoihin, kuten palvelimiin ja muistiin.

Salesforcen orgaaninen kasvu on hidastunut jo jonkin aikaa. Viimeisimmät tulokset osoittivat, että sen liikevaihto kasvoi 13 % ensimmäisellä neljänneksellä. Vaikka kasvu on vahvaa yritykselle, joka on toiminut vuosia, se ei ollut orgaanista. Sen $11.1 miljardin liikevaihtoon sisältyi $444 miljoonaa Informaticalta, jonka se osti $8 miljardin kaupassa.

Yhtiö on ollut yksi Yhdysvaltojen ahkerimmista yritysjärjestelyissä. Se on käyttänyt miljardeja dollareita hankkiakseen yrityksiä kuten Own Company, Fin, Bluebirds, Tableau ja Slack.

Analyytikot odottavat, että Salesforcen liiketoiminta pysyy paineen alla lähikuukausina. Keskimääräinen ennuste on, että sen liikevaihto kasvoi viime neljänneksellä 10 % ja oli $11.32 miljardia. Sen vuotuinen liikevaihto ennustetaan olevan $46.1 miljardia, ja seuraavana vuonna $50.4 miljardia.

Edullinen vai arvopyydys?

Pintapuolisesti on merkkejä siitä, että Salesforce-osakkeesta on tullut edullinen. Esimerkiksi sen Non-GAAP eteenpäin suuntautuva P/E-luku on laskenut 11.8:aan, selvästi alle toimialan mediaanin 24. Viiden vuoden keskiarvo on 24.

Vastaavasti eteenpäin suuntautuva PEG-luku on 0.73, myös alhaisempi kuin muilla teknologiayrityksillä. Haasteena kuitenkin on, että nämä arvostusmittarit sisältävät Informatica-oston tuomat lisävarat.

Tämän seurauksena yhtiö tarvitsee ajan myötä lisää kasvun katalysaattoreita. Yksi näistä on sen Agentforce- ja datasegmentit, joiden annual recurring revenue nousi $3.4 miljardiin, mikä on 200 % nousu. Se on ottanut käyttöön yli 3.8 miljardia Agentic Work Unitia (AWU) Agentforcen ja Slackin kautta.

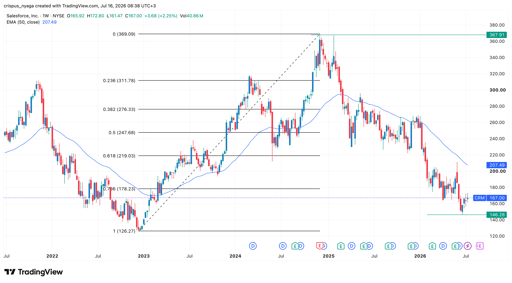

CRM-osakkeen tekninen analyysi

Salesforcen osakekurssikaavio | Lähde: TradingView

Viikkokaavio osoittaa, että CRM-osakkeen hinta on romahtanut viime vuosina, siirtyen ennätyskorkeudesta $367 tasolle $146. Se pysyy alle 50 viikon eksponentiaalisen liukuvan keskiarvon (EMA).

Osake on pysynyt myös Supertrend-indikaattorin ja 78.6% Fibonacci-palautustason alapuolella.

Tästä johtuen osake tulee todennäköisesti pysymään paineen alla lyhyellä aikavälillä. Tällöin se voi laskea ja testata uudelleen vuoden alusta laskettua $146 pohjaa.

Pitkällä aikavälillä osakkeen odotetaan kuitenkin toipuvan, kun sijoittajat ostavat ohjelmistoosakkeiden laskua.

Miksi SanDiskin osake laskee, vaikka Q2-tulos ylitti odotukset selvästi?

Dow teki ennätyksen Nvidia-rallin vetämänä, S&P 500 laski tuoreelta huipulta

Ilta-analyysi: Alphabetin tekoälytutkimuksen mullistus, SpaceX laskee

Miksi Alphabetin osake laskee tänään 4 %?

Lucidin osake syöksyy Q2-pettymyksen jälkeen — tappiot ja kassakato varjostavat liikevaihtoa

Tuloksia ei löytynyt

Ladataan artikkeleita...

Failed to load articles. Please try again.