Amazon-osake kamppailee — herättävätkö tulevat tulokset nousun?

Tekoälysentimentti: 68/100 Noususuunta

Tämä pistemäärä luodaan tekoälyllä toteutetulla analyysillä artikkelin sisällöstä.

palvelun tarjoaa

Osta AMZN. Tilanne on selvä: AWS kasvaa edelleen (28 % vuosi‑vuodelta, 37,8 miljardin dollarin tasolle) ja liikevoitto on nousussa, mutta markkina rankaisee vapaata kassavirtaa datakeskusinvestointien jälkeen. 30. heinäkuuta julkaistavat tulokset toimivat katalysaattorina todistaakseen, että ROI paranee samalla kun AWS:n kasvu jatkuu. Tekninen kuva tukee lyhyen aikavälin palautumista (käänteinen pää ja hartiat, 50/100 päivän liukuvien keskiarvojen takaisinvaltaus) kohti 278 dollarin tasoa.

Keskeinen riski: AWS:n kasvu hidastuu tai marginaalit/ROI pettyvät, ja vapaa kassavirta pysyy heikkona yli 200 miljardin dollarin investoinneista huolimatta.

Osta NVDA. Jos AMZN:n tulokset vahvistavat tekoäly- ja datakeskusmomentumin, hyperscalerien capex‑odotukset kasvavat ja markkina kiertää kohti suurinta tekoälyn laskentakapeikkoa. NVDA on suora hyötyjä lisääntyvästä palvelin- ja tekoälyn koulutuskysynnästä, joka liittyy AWS:ään sekä Amazonin siru- ja Tranium‑kapasiteettisopimuksiin, ja sen arvostus yleensä nousee, kun hyperscaler‑menojen pelot laimenevat.

Keskeinen riski: Tekoälykysyntä laimenee (tai hyperscalerit viivästyttävät capexia), jolloin NVDA:n ohjeistus jää tavoitteista, vaikka AMZN ylittäisikin odotukset.

- Amazon-osake on jäänyt markkinan jälkeen tänä vuonna.

- Sen tekoälymenot herättävät huolta.

- Painopiste on tulevissa tulosluvuissa, jotka julkaistaan myöhemmin tässä kuussa.

Amazon-osake on kamppaillut pysyäkseen laajemman markkinan tahdissa tänä vuonna, kun sijoittajien suhtautuminen hyperscalereihin on jäähtynyt. AMZN on noussut noin 8 % vuoden alusta ja vain 10 % viimeisten 12 kuukauden aikana, jääden monien large-cap-vertailuyhtiöiden taakse.

Osake voi kuitenkin saada vauhtia myöhemmin tänä vuonna, jos sijoittajat siirtyvät takaisin hyperscalereihin tekoälymenoihin, pilvikasvuun ja tulosodotuksiin liittyvän uudelleenheränneen optimismin myötä.

Amazonin tulokset voivat toimia käännekohdaksi

AMZN-osakkeen kurssi on jäänyt markkinan jälkeen tänä vuonna, sillä sijoittajat ovat olleet huolissaan sen menoista ja siitä, saavuttaako se sijoitetun pääoman tuoton (ROI).

Yhtiö on käyttänyt miljardeja dollareita datakeskuksiin. Se aikoo käyttää yli 200 miljardia dollaria tänä vuonna, ja summa saattaa jatkaa kasvuaan muistien, palvelimien ja sirujen hintojen noustessa.

Seuraava keskeinen katalyytti yhtiölle ovat sen tulosluvut, joiden odotetaan julkaistavan 30. heinäkuuta. Nämä tulokset antavat yleiskuvan siitä, miten liiketoiminta suoriutui viime neljänneksellä ja kasvaako sen pilviliiketoiminta edelleen.

Viimeisin tulosraportti osoitti, että liikevaihto nousi 17 % ensimmäisellä neljänneksellä 181 miljardiin dollariin. Valuuttavaikutukset pois lukien yhtiön liikevaihto kasvoi 15 % verrattuna vastaavaan ajanjaksoon viime vuonna.

Segmenttikohtaisesti kansainvälinen myynti nousi 19 %, kun taas AWS kasvoi 28 % 37,8 miljardiin dollariin. Pohjois-Amerikan segmentti nousi 12 % 104 miljardiin dollariin, kun vähittäiskaupan kulutuksen kasvu jatkui.

Merkittävintä on, että vahvoista menoista huolimatta Amazonin liikevoitto nousi yli 23,9 miljardiin dollariin, ja AWS oli johtava 14,2 miljardilla dollarilla. Raportin merkittävin puute oli kuitenkin vapaa kassavirta, joka romahti 1,2 miljardiin dollariin viimeisten 12 kuukauden aikana, kun yhtiö lisäsi menojaan.

Raportissa oli muutama huomionarvoinen lausunto. Esimerkiksi yhtiön siruliiketoiminta, joka koostuu Gravitonista, Terraniumista ja Nitrosta, saavutti 20 miljardin dollarin vuotuisen liikevaihtotason. Se solmi myös sopimuksen OpenAI:n kanssa käyttää noin 2 GW:n verran Tranium-kapasiteettia.

Amazonin kasvu jatkuu

Seuraavan tulosraportin odotetaan osoittavan, että liikevaihto nousi toisella neljänneksellä 16,8 % yli 195 miljardiin dollariin. Erityisesti IWS-divisioonan odotetaan kasvavan noin 25 %, kun yhtiön markkinaosuus pilvilaskentasektorilla säilyy.

Vuodelle yhtiön liikevaihdon odotetaan kasvavan 15 % 823 miljardiin dollariin, ja seuraavana vuonna 930 miljardiin dollariin.

On merkkejä siitä, että yhtiö on muuttunut huomattavasti yliarvostetuksi, kun eteenpäin katsova P/E-luku on noussut 29:ään. Sen kertoimet ovat selvästi korkeammat kuin toimialan mediaani 15.

Useimmat Wall Streetin analyytikot ovat edelleen optimistisia Amazon-osakkeen suhteen. Keskimääräinen tavoitehinta on 312 dollaria, mikä viittaa noin 25 % nousuvaraan nykyisestä tasosta. Optimistisimmissa ennusteissa KeyCorpilla on 335 dollarin tavoite.

Samaan aikaan Wedbush, Citigroup ja Citizens ylläpitävät arvostelujaan Outperform, Buy ja Market Outperform, mikä heijastaa jatkunutta luottamusta yhtiön pitkän aikavälin kasvu-odotuksiin.

LUE LISÄÄ: Rahoitetaanko Big Techin 725 miljardin dollarin tekoälyriehunta massiivisilla irtisanomisilla?

Amazon-osakkeen hinnan tekninen analyysi

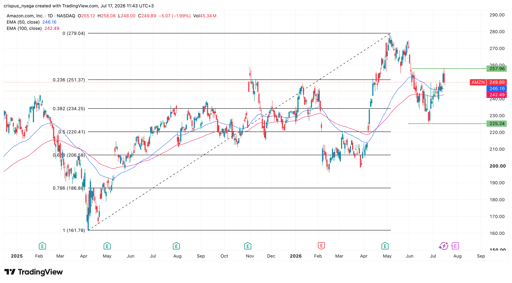

AMZN-osakekaavio | Lähde: TradingView

Päiväkaavio osoittaa, että AMZN-osake on hiipinyt takaisin viime päivinä, liikkuen kuukauden aiemmasta pohjatasosta 225 dollarista nykyiseen 250 dollariin. Se on jo ylittänyt 50- ja 100 päivän liukuvat keskiarvot ja muodostanut käänteisen pään ja hartioiden kuvion.

Se leijuu myös noin 23,6 %:n Fibonacci-palautumistasolla. Siksi osakkeen todennäköisesti elpyy lyhyellä aikavälillä, kun sijoittajat alkavat siirtyä muistien ja puolijohdeyritysten sektoreilta hyperscalereihin. Jos tämä tapahtuu, seuraava keskeinen tavoite on vuoden alusta tähän asti saavutettu huippu 278 dollaria.

Dow tippuu 454 pistettä – tulokset ja Hormuzin jännitteet painavat Wall Streetiä

Ilta: Alphabet nostaa velkaa, öljy nousee Hormuzin riskien palattua

Honeywell Aerospacein osake putosi 20 % ohjeistuksen leikkauksen himmentäessä näkymiä

Figma-osake laski tulosjulkistuksen jälkeen – miksi se voi nousta pian

AppLovinin osake syöksyy Q2-tulosten jälkeen: osta dippiä vai myy nousua?

Tuloksia ei löytynyt

Ladataan artikkeleita...

Failed to load articles. Please try again.