Laluan Hormuz suram susulan ketegangan AS-Iran; kadar tambang berpecah

Sentimen AI: 62/100 Menaik

Skor ini dijana melalui analisis didorong AI terhadap kandungan artikel.

dikuasakan oleh

Beli pendedahan tanker VLCC minyak mentah (contohnya, risiko sewa masa VLCC melalui dana/ETF fokus VLCC). Artikel menunjukkan penilaian semula harga berganda: premium risiko VLCC menarik naik Suezmax/Aframax, dan pemilik masih mempunyai pengaruh kerana sekumpulan kecil mengawal tonase. Walaupun transit dinormalisasikan, dinamik "tersedia tetapi tidak mudah diperoleh" boleh mengekalkan sokongan kadar lebih lama daripada lonjakan gelombang pertama.

Risiko utama: Transit Hormuz pulih dengan cukup pantas sehingga tonase menjadi secara meluas tersedia (bukan sekadar "ballast exists"), memecahkan kuasa pengaruh pemilik dan memaksa kadar kembali ke paras pra-konflik.

Beli pendedahan tanker 'clean' dalam segmen LR (contohnya, pendedahan tanker produk LR melalui dana/ETF tanker 'clean'). Kadar 'clean' disokong secara struktur: buffer bekalan kapal yang lebih ketat dan kekurangan ballast LR di Pasifik (~18% di bawah tahap pra-konflik) bermakna aliran produk dari Teluk sukar diserap. Penggunaan kapal di Atlantik juga menyerap tonase, mengekalkan pasaran ketat walaupun turun naik minyak mentah mereda.

Risiko utama: Bekalan LR di Pasifik dinormalisasikan dengan cepat (ballast kembali atau peralihan pekerjaan baru), menghapuskan kekangan bekalan dan meruntuhkan sokongan kadar 'clean'.

- Trafik Selat Hormuz suram (7 kapal berbanding purata 140 sehari).

- 10.5 juta tong minyak Iran berjaya melalui blokade AS dalam beberapa hari kebelakangan ini.

- Kadar tambang tanker 'clean' terus disokong oleh bekalan kapal yang ketat.

Data penghantaran pada Isnin menunjukkan sekurang-kurangnya tujuh kapal, terutamanya kapal pukal kering, melalui Selat Hormuz dalam 24 jam terakhir.

Tahap aktiviti ini sejajar dengan kadar reda yang diperhatikan baru-baru ini, berlaku ketika rundingan antara Iran dan Amerika Syarikat masih buntu.

Menurut data penjejakan kapal daripada Kpler dan analisis satelit berasingan oleh pakar analitik data SynMax, kapal-kapal itu terdiri daripada kapal yang berlepas dari pelabuhan Iraq dan sebuah kapal pukal kering dari pelabuhan Iran, laporan Reuters.

Pengurangan trafik penghantaran dan pengelakan blokade di Teluk

Trafik penghantaran melalui laluan air penting di pintu masuk Teluk jauh lebih rendah berbanding purata pra-perang sebanyak 140 lintasan harian, bertepatan dengan gencatan senjata tegang antara Washington dan Tehran yang bermula pada 28 Februari.

US Central Command melaporkan pada 25 April bahawa ia telah mengarahkan semula 37 kapal sejak mengenakan blokade terhadap Iran pada 13 April.

Walaupun terdapat blokade, analisis satelit oleh TankerTrackers.com menunjukkan beberapa penghantaran minyak Iran telah melalui selat itu.

Dalam beberapa hari kebelakangan ini, enam kapal tangki Iran, membawa kira-kira 10.5 million barrels of oil, belayar kembali ke pelabuhan Iran dan kemudian berjaya menavigasi melalui Selat Hormuz.

Selain itu, analisis berasingan pada 24 April menunjukkan bahawa kira-kira four million barrels of Iranian oil onboard tankers berjaya melalui blokade AS.

Perilaku tambang

Kadar tambang tanker bertindak balas secara ketara tetapi berbeza terhadap konflik di Timur Tengah.

Kadar bagi tanker minyak mentah dan tanker produk (clean) meningkat akibat risiko gangguan di Teluk Timur Tengah, terutamanya di sekitar Selat Hormuz.

Bagaimanapun, trajektori mereka kini berpecah: kadar angkut minyak mentah berubah menjadi rali selektif yang dipacu oleh gangguan, manakala kadar angkut "clean" disokong secara struktur oleh bekalan kapal yang lebih ketat dan peralihan aliran perdagangan, kata Vortexa dalam laporannya yang terkini.

Kadar tambang untuk tanker crude, terutamanya bagi VLCC (very large crude carriers) yang mengangkut minyak dari Middle East Gulf, bertindak balas dengan agresif terhadap peningkatan risiko geopolitik.

Pemilik menuntut premium risiko yang lebih tinggi, dan penyewa (charterers) dengan cepat memperolehi kargo dari Teluk.

Penilaian semula harga yang mendadak ini disebabkan oleh ancaman langsung yang dilihat terhadap transit melalui Hormuz.

Suezmax dan Aframax

Permintaan kuat yang awalnya dilihat untuk VLCC dengan cepat merebak ke sektor Suezmax dan Aframax, menurut Vortexa.

Pembeli dan pedagang minyak mentah, yang mencari kargo pengganti, semakin memberi tumpuan kepada rantau Atlantik, dengan itu meningkatkan permintaan untuk tanker minyak mentah bersaiz lebih kecil.

Sementara itu, perbezaan masa yang tinggi menggalakkan penggunaan pemuat segera.

Kelangkaan VLCC yang tersedia juga mendorong sesetengah penyewa untuk memecahkan penghantaran besar ("split stems") atau menempah parcel lebih kecil menggunakan Suezmax dan Aframax, kata Vortexa.

Akibatnya, gangguan di hujung atas pasaran tanker crude memberi kesan berantai, mengurangkan ketersediaan kapal dan mendorong kadar tambang minyak mentah naik di semua kelas saiz.

Sokongan untuk kadar Suezmax dan Aframax terbukti bersifat sementara.

Kadar-kadar ini telah pun kembali ke paras sebelum konflik, menunjukkan skop terhad lonjakan harga awal.

“Setelah gelombang pertama pembetulan mendesak berlalu, permintaan untuk tanker minyak mentah bersaiz lebih kecil mereda,” kata Wanying Zhang, penganalisis tambang di Vortexa, dalam laporan itu.

Pembukaan semula Hormuz mungkin tidak memulihkan kadar tambang

“Bagi tanker minyak mentah, terutamanya VLCC, pemulihan transit melalui Selat Hormuz akan membawa kargo kembali ke pasaran di mana tonase tersedia, tetapi tidak semestinya mudah diperoleh.”

Walaupun jumlah VLCC ballast yang tidak dikenakan sekatan adalah kira-kira 26% lebih tinggi daripada tahap sebelum konflik, menunjukkan ketersediaan kapal mencukupi untuk menangani pengenalan semula minyak mentah dari Middle East Gulf, sebahagian besar tonase yang tersedia ini dikawal oleh sekumpulan kecil pemilik, menurut data.

Ini memberi pemilik tersebut pengaruh yang ketara terhadap kadar di mana kapal dilepaskan semula ke pasaran.

“Jika ketersediaan kargo bertambah baik, kepekatan itu boleh membantu pemilik menahan tekanan ke bawah pada kadar, mengekalkan sokongan tambang walaupun tanpa kekurangan kapal yang nyata.”

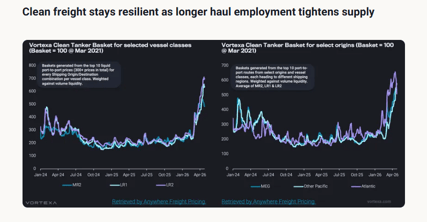

Pasaran tanker "clean" menunjukkan ketahanan yang lebih besar, terutamanya disebabkan oleh pengurangan buffer bekalan yang ketara.

Jumlah keseluruhan ballast Long Range (LR) yang tidak dikenakan sekatan hanya kira-kira 11% lebih tinggi daripada purata sebelum konflik, iaitu lebihan yang jauh lebih kecil berbanding buffer ketara yang dilihat dalam VLCC, menurut data Vortexa.

Yang penting, jumlah ballast LR di rantau Pasifik kekal kira-kira 18% di bawah paras pra-konflik.

Kekurangan ini menunjukkan bahawa rantau Pasifik kekurangan tonase yang sedia ada, terutamanya jika aliran produk dari Teluk meningkat.

This means that even if a reopening of Hormuz removes part of the risk premium, clean freight is unlikely to correct sharply.

“Dengan ketersediaan LR di Pasifik yang masih ketat dan penggunaan di Atlantik terus menyerap tonase, pasaran "clean" akan kekal disokong,” kata Zhang.

Brent sasar kenaikan mingguan 6% selepas gangguan Hormuz mengekalkan kebimbangan bekalan

Perak pulih hampir $58 apabila kejutan minyak Hormuz mengekalkan pedagang berjaga

Mengapa emas jatuh walaupun ketegangan AS‑Iran menggoncang pasaran global?

Harga minyak naik selepas serangan AS-Iran, pedagang terlepas isyarat

Emas terjejas: kebimbangan inflasi akibat kenaikan harga minyak menangkis permintaan selamat

Tiada hasil dijumpai

Memuatkan artikel...

Failed to load articles. Please try again.