Zijn renteverlagingen daadwerkelijk positief en kunnen we erop vertrouwen dat de Fed het goed doet?

- Uit de historische staat van dienst van de Fed blijkt dat zij mogelijk niet betrouwbaar is in het begeleiden van de economie naar herstel.

- De Fed zal waarschijnlijk een cyclus van renteverlagingen starten als reactie op de afnemende inflatie en de toenemende werkgelegenheidsrisico's.

- Hoewel renteverlagingen vaak als positief worden gezien, kunnen historische gegevens en context een ander verhaal vertellen.

In een langverwachte toespraak in Jackson Hole, Wyoming, gaf de voorzitter van de Federal Reserve, Jerome Powell, aan dat het tijd is voor renteverlagingen in de VS. Dit was een teken dat er een einde zou komen aan het agressieve monetaire beleid in de VS.

Slechts een paar weken eerder waren de financiële markten in rep en roer door zorgen over een recessie. Deze angst werd veroorzaakt door een plotselinge stijging van de werkloosheid en het afbouwen van de yen carry trade. Veel analisten verhoogden hierdoor hun recessievoorspellingen.

Deze recente verschuiving in het macro-economische regime heeft de markten wat ademruimte gegeven, maar beleggers moeten zichzelf nu twee belangrijke vragen stellen: kunnen we erop vertrouwen dat de Fed het deze keer wel goed doet en zijn deze renteverlagingen een positief signaal voor de markten?

Kunnen we erop vertrouwen dat de Fed het goed doet?

Het dubbele mandaat van de Federal Reserve (het maximaliseren van de werkgelegenheid en het waarborgen van stabiele prijzen) is al meer dan een eeuw bepalend voor de monetaire beleidsbeslissingen.

De staat van dienst van de Fed in het in evenwicht brengen van deze doelstellingen is echter verre van perfect. De geschiedenis staat vol met voorbeelden van goedbedoelde beleidsmaatregelen die eindigden in een economische ramp.

Tijdens de Grote Depressie (1929-1933) verscherpte de Fed haar monetaire beleid agressief, waardoor de economische neergang werd verergerd en er een langdurige recessie ontstond.

Op vergelijkbare wijze probeerde de Fed in de jaren zeventig de hoge werkloosheid te bestrijden door de rentetarieven te lang laag te houden. Dit resulteerde in stagflatie, een economische situatie die gekenmerkt werd door hoge inflatie en stagnerende groei.

Meer recent, in de aanloop naar de financiële crisis van 2008, handhaafde de Fed de rentetarieven gedurende een langere periode laag. Dit droeg bij aan de huizenbubbel die uiteindelijk barstte en een wereldwijde economische ineenstorting veroorzaakte.

Gezien deze geschiedenis, brengt de huidige omgeving zijn eigen uitdagingen met zich mee. De Fed moet navigeren in een landschap van afnemende inflatie maar toenemende werkgelegenheidsrisico's.

Hoewel Powells recente opmerkingen een voorzichtigere aanpak suggereren, blijft de vraag: zullen de beleidsaanpassingen van de Fed een recessie voorkomen, of zouden ze er onbedoeld een kunnen veroorzaken?

Tête-à-tête van het huidige economische landschap

De Federal Reserve heeft een verschuiving in haar monetaire beleid aangekondigd, waarbij renteverlagingen waarschijnlijk in het verschiet liggen.

Tijdens de vergadering van het Federal Open Market Committee (FOMC) in juli gaf Powell sterk aan dat de renteverlagingscyclus van de Fed al in september zou kunnen beginnen.

Deze mening wordt versterkt door de notulen van de bijeenkomst en de recente opmerkingen tijdens het symposium in Jackson Hole.

De inflatiecijfers zijn bemoedigend en tonen tekenen van matiging, nadat deze eerder dit jaar stagneerde.

De arbeidsmarkt vertoonde echter onverwachte zwakte. Het arbeidsmarktrapport van juli zorgde voor een aanzienlijke uitverkoop op de markt en verhoogde de angst voor een recessie.

Dit heeft ertoe geleid dat sommige beleggers inzetten op een substantiëlere renteverlaging van 0,5 procentpunt in september, hoewel de consensus nog steeds neigt naar een standaardverlaging van 0,25 procentpunt.

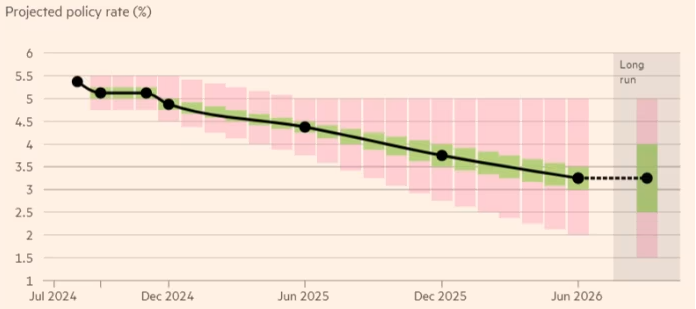

Verwacht wordt dat de Federal Reserve de rente voor het einde van het jaar minstens twee keer zal verlagen. In september wordt de eerste verlaging met 0,25 procentpunt doorgevoerd en in december wordt een nieuwe verlaging verwacht.

Ondertussen verwachten sommige marktdeelnemers agressievere renteverlagingen, maar de verwachting is dat de Fed voorzichtig te werk zal gaan en de rente geleidelijk zal verlagen naarmate de inflatie afneemt en de arbeidsmarkt tekenen van verzwakking vertoont.

Er worden in 2025 verdere renteverlagingen verwacht, waarbij de Fed de rente mogelijk nog vier keer zal verlagen, met als doel de beleidsrente dichter bij de neutrale rente van ongeveer 3,25% te brengen.

Bron: Financial Times

Het is belangrijk om te benadrukken dat het politieke landschap ook van invloed kan zijn op de beslissingen van de Fed.

Nu de Amerikaanse presidentsverkiezingen in november plaatsvinden, kunnen veranderingen in het begrotingsbeleid onder een nieuwe regering van invloed zijn op de economische ontwikkeling en de daaropvolgende acties van de Fed.

Vooralsnog lijkt de voorzichtige aanpak van de Fed erop gericht een scherpe neergang te voorkomen en de fouten uit het verleden te vermijden.

Zijn renteverlagingen daadwerkelijk positief?

Renteverlagingen worden vaak gezien als een positief effect op de financiële markten, omdat lagere leenkosten de economische activiteit kunnen stimuleren door investeringen en bestedingen te stimuleren.

De relatie tussen renteverlagingen en marktprestaties is echter niet altijd eenduidig en hangt grotendeels af van de context waarin ze plaatsvinden.

Historisch gezien is de reactie van de markt op de eerste renteverlaging in een cyclus gevarieerd. Gegevens van Dow Jones Market laten bijvoorbeeld zien dat de S&P 500 gemiddeld 2,5% is gestegen drie maanden na de eerste renteverlaging.

Dit gemiddelde verbergt echter aanzienlijke variabiliteit. In 1995 en 1998 steeg de S&P 500 met respectievelijk 12,7% en 22,3%, een jaar na de eerste renteverlaging van de Fed.

Omgekeerd daalde de index begin jaren 2000 en tijdens de financiële crisis van 2007 met respectievelijk 10,7% en 21,7%, een jaar nadat de Fed de rente begon te verlagen.

Deze verschillen in marktprestaties benadrukken de rol die de onderliggende economische omstandigheden spelen bij het dwingen van de Fed.

Wanneer renteverlagingen door de Fed worden gezien als een proactieve maatregel om een toch al sterke economie in stand te houden – zoals halverwege de jaren negentig – reageren markten doorgaans positief.

Beleggers verwachten dat lagere rentetarieven de bedrijfswinsten zullen stimuleren, de consumentenbestedingen zullen stimuleren en de prijzen van activa zullen opdrijven.

Wanneer renteverlagingen echter worden gezien als een reactie op aanzienlijke economische problemen, kan de reactie gematigder of zelfs negatief zijn.

Historische voorbeelden, zoals het begin van de jaren 2000 en de financiële crisis van 2008, laten zien dat renteverlagingen die voortkomen uit de angst voor een recessie of financiële instabiliteit, kunnen leiden tot marktvolatiliteit en een scherpe daling van het vertrouwen van beleggers.

In deze gevallen kunnen beleggers de renteverlagingen zien als een teken van diepere economische problemen, wat het vertrouwen kan ondermijnen en kan leiden tot dalende aandelenkoersen.

Wat staat investeerders te wachten?

Aangezien markten vaak vooruitkijken, hebben de verwachte renteverlagingen van de Fed mogelijk niet dezelfde impact als een verrassende aankondiging.

Beleggers hebben deze renteverlagingen al maanden verwacht, dus een groot deel van de potentiële stijging is mogelijk al ingeprijsd.

Op dit moment weerspiegelen aandelenkoersen een 'zachte landing'-scenario voor de Amerikaanse economie, waarbij handelaren verwachten dat de Fed de leenkosten succesvol zal verlagen zonder de zwakte van de arbeidsmarkt te verergeren.

Maar omdat de waarderingen al op een oververhit niveau liggen (wat blijkt uit de Shiller koers/winstverhouding van meer dan 36) zou elke afwijking van dit zachte landingsverhaal kunnen leiden tot een aanzienlijke marktcorrectie.

Als er in de komende maanden bovendien negatieve economische cijfers naar voren komen, kan de Fed onder druk komen te staan om de rente verder te verlagen.

Hoewel dit op korte termijn verlichting kan bieden, kan het ook panieksignalen op de markt veroorzaken. Dit zou erop kunnen wijzen dat de economische situatie nijpender is dan eerder werd gedacht.

Deze combinatie van hoge waarderingen en mogelijke economische zwakte maakt de volgende stap van de Fed bijzonder riskant en een negatieve ontvangst op de markt lijkt steeds waarschijnlijker.

Gezien de twijfelachtige staat van dienst van de Fed bij het omgaan met economische uitdagingen uit het verleden, moeten beleggers zelf kritisch nadenken en verder kijken dan de uitspraken van de centrale bank. Ze moeten goed letten op onderliggende economische signalen voordat ze belangrijke beleggingsbeslissingen nemen.

Wat volgt voor Taylor Wimpey-aandeel na verlaging van uitkeringen?

WTI- en Brent-olieprijzen zakken op Hyperliquid nu VS-Iran-oorlog pauzeert

Top CAC 40-aandelen om te volgen: LVMH, Kering, Hermes, Airbus, Société Générale

DAX-index: aandelen om te volgen: Deutsche Bank, Adidas, BMW, Mercedes-Benz

CAC 40, FTSE MIB, IBEX 35, DAX onder druk door stijgende rentes voor ECB

Geen resultaten gevonden

Artikelen laden...

Failed to load articles. Please try again.