Analyse: Waarom goud kan blijven stijgen ondanks recordniveaus en consolidatie

- Aankopen door centrale banken bieden stabiele, prijsongevoelige steun.

- Geopolitieke fragmentatie en handelsonzekerheid vergroten de vraag naar goud.

- Een mogelijke versoepeling door de Fed verlaagt de reële rendementen en vermindert de opportuniteitskosten van goud.

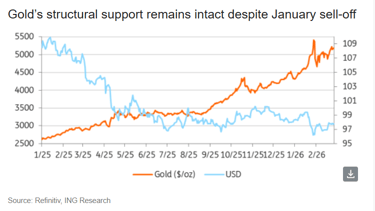

Ondanks dat de goudprijzen consolideren na de scherpe stijging in januari en de daaropvolgende uitverkoop, suggereren analisten dat de rally nog lang niet voorbij is.

“Het momentum kan vanaf hier afnemen. Maar de structurele drijfveren die aan de markt ten grondslag liggen, blijven stevig aanwezig – en in sommige gevallen worden ze zelfs sterker,” zei Ewa Manthey, grondstoffenstrateeg bij ING Group, in een rapport.

De goudprijzen hebben zich de afgelopen week boven het cruciale niveau van $5,000 per ounce geconsolideerd, terwijl de vraag naar veilige havens hoog bleef.

Op het moment van schrijven stonden de goudprijzen op COMEX 0.2% hoger op $5,204.64 per ounce.

Deskundigen menen dat verschillende factoren nog steeds sterk pleiten voor verdere stijgingen van de prijs van het gele metaal.

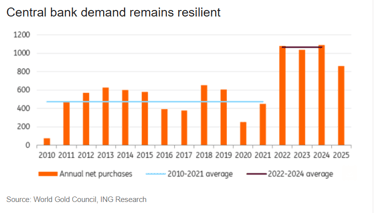

Aankopen door centrale banken

De vraag vanuit de officiële sector blijft de belangrijkste steun voor de goudmarkt.

Sinds de Russische invasie van Oekraïne in 2022 hebben centrale banken—vooral die in opkomende markten—hun inspanningen om reserves te diversifiëren versneld.

Deze versnelling is een reactie op het toenemende risico op sancties, grotere geopolitieke fragmentatie en een doelbewuste wens om de afhankelijkheid van de Amerikaanse dollar te verminderen.

“Cruciaal is dat deze vraag zich als stabiel heeft bewezen en grotendeels prijsongevoelig is,” zei Manthey.

Polen, vorig jaar de grootste koper van goud, plant verdere aankopen en streeft naar 700 ton, tegenover 550 ton.

Deze strategische ophoping, waarbij een absoluut niveau wordt verkozen boven een vast reserveaandeel van 30%, onderstreept het voortdurende belang ervan.

“Allereerst wordt het (goud) ondersteund door de onzekerheid op de markt en de angsten van beleggers. Om hun vermogen te beschermen wenden zij zich massaal tot goud als veilige haven. Hetzelfde doen de grootste centrale banken ter wereld,” zei Alex Tsepaev, chief strategy officer van B2PRIME Group, in een verklaring per e-mail.

In januari zette de centrale bank van China haar goudaankopen voor de vijftiende opeenvolgende maand voort.

Geopolitieke spanningen drijven de prijzen op

Geopolitiek risico is een voorname factor geworden die het macroklimaat beïnvloedt.

Beleggers staan voor een volatieler wereldbeeld, gekenmerkt door zaken als escalerende spanningen in het Midden-Oosten en aanhoudende zorgen over handelsconflicten en de mogelijkheid van nieuwe tarieven.

“De huidige geopolitieke instabiliteit, die de economische situatie wereldwijd verslechtert, gooit ook nog eens olie op het vuur,” zei Tsepaev.

Toenemende beleidsonvoorspelbaarheid, vooral op het gebied van handel, veroorzaakt grotere volatiliteit in verschillende activaklassen.

Daardoor wordt de vraag naar veilige havens flink ondersteund.

De rol van goud als afdekking tegen zowel geopolitieke als beleidsgerelateerde schokken is opnieuw bijzonder relevant.

Potentiële steun: versoepeling van het Fed-beleid

“Een verschuiving in het monetaire beleid van de VS zou een extra rugwind voor goud kunnen opleveren,” zei Manthey in het ING-rapport.

Ondanks de aanhoudende voorzichtigheid van de Federal Reserve, neigen de risico's steeds meer naar een versoepeling van het beleid, gedreven door afkoelend groeimomentum en inflatie die geleidelijk normaliseert.

“Onze Amerikaanse econoom verwacht dat de Fed in het tweede kwartaal met renteverlagingen begint, waarbij het beleid in de komende kwartalen geleidelijk minder restrictief wordt,” voegde Manthey toe.

Een versoepelingscyclus, gekenmerkt door renteverlagingen door centrale banken, creëert doorgaans een zeer ondersteunend klimaat voor goud, aldus Manthey.

Het belangrijkste mechanisme is de verlaging van de reële rendementen—de nominale rente minus inflatie.

Naarmate de reële rendementen dalen, neemt de aantrekkelijkheid van rentedragende activa af.

Goud, een niet-rentedragend activum, wordt dan relatief aantrekkelijker omdat de opportuniteitskosten van het bezit ervan verminderen.

Deze verschuiving in relatieve waarde stimuleert beleggers om kapitaal naar goud te verplaatsen, het te beschouwen als een waardevast middel en bescherming tegen inflatie, wat de prijs opdrijft.

Zelfs kleine verlagingen van de rente kunnen deze ondersteunende dynamiek activeren.

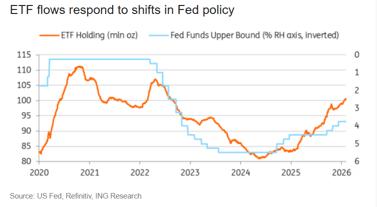

Hernieuwde vraag naar ETF's

Volgens Tsepaev zijn er twee hoofdcategorieën goud-ETF's.

De aandacht moet aanvankelijk uitgaan naar de meest liquide instrumenten, zoals SPDR Gold Shares en ProShares Ultra Gold (UGL).

“Eigenlijk is dit de gemakkelijkste manier om in goud te beleggen, aangezien het kopen van fysiek goud kostbaar en onhandig kan zijn – je moet het ergens opslaan en je zorgen maken over de veiligheid ervan,” voegde Tsepaev toe.

Volgens Tsepaev vormen ETF's de meest toegankelijke en kostenefficiënte investeringskeuze, zelfs voor beginnende beleggers.

Dit komt door het aanbod van talrijke grote, betrouwbare effecten met uiteenlopende voorwaarden.

De interesse van beleggers in goud-ETF's herleeft, wat leidt tot vernieuwde instromen na een periode van consolidatie.

Ondanks dit recente momentum bevindt de huidige ETF-positie zich nog altijd significant onder het hoogtepunt van 2020, wat wijst op aanzienlijke ruimte voor verdere investeringen, aldus Manthey van ING.

“Terwijl aankopen door centrale banken de markt blijven verankeren, hebben ETF's de capaciteit om prijsschommelingen te versterken,” zei Manthey.

“Als verwachtingen van renteverlagingen zich verankeren of geopolitieke risico's toenemen, kan een nieuwe golf van ETF-instroom een extra opwaartse impuls geven aan de goudprijs.”

Een nadeel is dat ETF's beleggers geen direct eigendom van de onderliggende metalen bieden, merkte Tsepaev op.

“Ik zou echter geen exchange-traded funds met ingebouwde hefboom aanraden, aangezien het psychologische aspect van de huidige rally wijst op een hoog risico op een plotselinge correctie (die hoogstwaarschijnlijk om fundamentele redenen niet lang zou duren).”

Dollarmomentum

De dynamiek rond de ontwikkeling van reserves is verschoven buiten het traditionele domein van centrale banken.

Met de snelle uitbreiding van door de Amerikaanse dollar gedekte stablecoins is er een belangrijke nieuwe institutionele koper van reserve-activa verschenen.

Tether en andere prominente uitgevers van stablecoins zijn naar voren gekomen als grote kopers van reserve-activa, met name Amerikaanse schatkistpapier en in toenemende mate ook goud.

Tether verwierf vorig jaar meer dan 70 tonnes goud, volgens ING Group.

Dit volume maakte hen de op één na grootste gemelde koper, enkel achter Polen.

In totaal bezit Tether nu ongeveer 140 tonnes goud, aangehouden in haar reserves en ter ondersteuning van haar door goud gedekte token.

“Als goud deel blijft uitmaken van deze reservestrategie, zou de groei van stablecoins een aanvullende structurele vraagbron kunnen vormen, die zich meer gedraagt als aankopen door centrale banken dan als retailstromen,” zei Manthey.

Een voortdurende stijging van de goudprijs is onwaarschijnlijk. Omdat de prijzen recordhoogtes bereiken, reageert de reële vraag meer op kosten, wat betekent dat de markt periodes van stabilisatie of zelfs korte terugvallen moet verwachten.

“De structurele pijlers van deze rally – diversificatie door centrale banken, geopolitieke fragmentatie, potentiële beleidsversoepeling en hernieuwde interesse in ETF's – blijven echter intact,” zei Manthey.

“Voorlopig blijft het bredere klimaat goud bevoordelen.”

Goud stijgt meer dan 1% na zwakke VS-banencijfers, Fed-hikeverwachtingen dalen

Olieprijzen stabiel door VS-Iran-gesprekken die Midden-Oosten-aanbodvrees dempen

Olieprijzen stijgen licht na zwak Amerikaans banenrapport, dollar verzwakt

Zilverprijsverwachting: stieren mikken op volgende uitbraak nu dollardruk afneemt

Goud naar hoogste niveau sinds eind juni na afnemende Fed-angst

Geen resultaten gevonden

Artikelen laden...

Failed to load articles. Please try again.