Het gat van $200 miljard bij durfkapitaal: waar is al het geld gebleven?

- Meer dan 1.500 unicorns ter waarde van $6 trillion hebben na jaren van bevroren IPO-markten geen duidelijk uitweg.

- Het aan VC-investeerders teruggegeven contant geld daalde in de eerste helft van 2025 tot minder dan de helft van het historische gemiddelde.

- AI verdoezelt een diepere crisis: de helft van alle durfkapitaaldollars ging vorig jaar naar slechts 0.05% van de deals.

Durfkapitaal kende een opmerkelijk 2025 — althans op papier.

De wereldwijde dealwaarde bereikte ongeveer $512 billion, het op één na hoogste totaal ooit, omdat AI-startups historische bedragen ophaalden en Andreessen Horowitz in januari een fonds van $15 billion sloot.

De koppen waren niet van de lucht en het optimisme was groot.

Onder die activiteit is er iets fundamenteel mis met het systeem.

Durfkapitaal is afhankelijk van exits — beursgangen (IPO's) en overnames die papieren waarderingen omzetten in contanten voor de limited partners die de fondsen financieren.

Op dit moment stroomt dat geld niet terug.

Sinds 2022 hebben investeerders bijna $200 billion minder teruggekregen dan ze hebben ingelegd, en de fondsenwerving voor nieuwe VC-fondsen is gedaald naar het laagste niveau in een decennium.

Meer dan 1.500 private bedrijven, gezamenlijk gewaardeerd op ongeveer $6 trillion, hebben geen realistisch pad om die waarderingen in geld om te zetten.

Zo ziet een liquiditeitscrisis eruit wanneer de sector alle prikkels heeft om het niet zo te noemen.

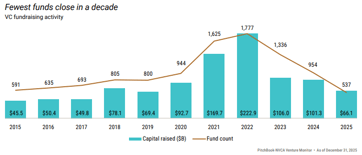

De exitmarkt is feitelijk gesloten voor de meeste bedrijven. In 2021 gingen 311 door durfkapitaal gesteunde bedrijven naar de beurs, stroomde er vrijelijk contant geld en functioneerde het model zoals bedoeld — totdat dat veranderde. In 2022 werden slechts 38 bedrijven genoteerd.

In 2024 lag dat op 72.

Afgelopen jaar, ondanks een bescheiden herstel in totale exitwaarden, voltooiden slechts 62 bedrijven een beursgang (IPO) uit een wachtrij van meer dan 1.500 die op hun kans wachtten.

Tegen het huidige tempo zou het ongeveer 49 jaar duren om de bestaande achterstand aan Amerikaanse door durfkapitaal gesteunde unicorns weg te werken.

De overnameroute is niet veel beter

De grote technologiekopers die historisch kleinere startups opnamen, staan al jaren onder antitrusttoezicht, waardoor grote deals trager en onzeker zijn geworden.

De kopers die overblijven zijn prijsdiscipline: zij betalen geen 2021-waarderingen voor 2025-activa.

Dus wachten bedrijven — ze blijven opereren, soms winstgevend — maar hun waarde blijft vastzitten en onbereikbaar.

Het duidelijkst is de spanning te zien in DPI, of distributions to paid-in capital, dat meet hoeveel daadwerkelijk contant geld een fonds heeft teruggegeven in verhouding tot wat investeerders hebben bijgedragen.

Dat valt niet te verdoezelen of te schatten; of het geld is teruggekomen, of het is dat niet.

De data zijn vernietigend. Van alle durfkapitaalfondsen die in 2019 zijn gestart, had meer dan drie op de vijf na vijf jaar geen enkele dollar teruggegeven.

Het mediane fonds uit die jaargang had tegen 2024 slechts 22 cent teruggegeven voor elke dollar geïnvesteerd, vergeleken met 47 cent voor fondsen uit 2016 op hetzelfde moment.

Elke opeenvolgende lichting fondsen presteert slechter dan de voorgaande.

In de private markten daalden distributies in de eerste helft van 2025 naar ongeveer 6% van het beheerd vermogen, minder dan de helft van het tienjaarsgemiddelde van grofweg 14%.

De gevolgen zijn direct en cumulatief. Pensioenfondsen, stichtingen en family offices ontvangen niet het contant geld waarop ze rekenden.

Zonder die middelen kunnen ze zich niet committeren aan nieuwe fondsen, en daarom daalde de Amerikaanse durfkapitaalfondsenwerving vorig jaar naar het laagste niveau sinds 2018, met nieuwe fondssluitingen die slechts ongeveer 30% van hun piek in 2021 bereikten.

$6 trillion op papier, zeer weinig in contanten

Meer dan 1.500 private bedrijven worden momenteel gewaardeerd op $1 billion of meer, gezamenlijk goed voor $6 trillion volgens Crunchbase.

Meer dan 60% heeft in meer dan drie jaar geen financieringsronde met een openbaar gemaakte waardering meer gehad. Bijna de helft van de Amerikaanse unicorns zit al meer dan negen jaar in de portefeuilles van investeerders.

Veel zijn echte bedrijven met echte omzet. Het probleem is dat ze voor het laatst werden gewaardeerd toen investeerders 15 tot 20 keer de omzet betaalden voor snelgroeiende softwarebedrijven.

Publieke markten waarderen vergelijkbare bedrijven nu op 3 tot 5 keer de omzet. Een bedrijf dat in 2021 aanhaalde tegen een waardering van $5 billion kan in 2025 niet realistisch naar de beurs gaan tegen $2 billion zonder verliezen toe te brengen aan zijn meest recente investeerders. Dus gebeurt dat niet.

De waardering blijft op de boeken staan, en elke kwartaalbrief beschrijft een portefeuille die aanzienlijk waardevoller lijkt dan een echte koper zou bevestigen.

De AI-cijfers verhullen alles daaronder

Het voor de hand liggende tegenargument is AI, en dat is tot op zekere hoogte terecht. AI-deals vertegenwoordigden 65% van alle Amerikaanse durfkapitaaldealwaarde in 2025. OpenAI haalde $40 billion in één ronde op.

Een groep van de zeven meest waardevolle private techbedrijven is nu samen $1.3 trillion waard.

Maar de helft van alle durfkapitaaldollars vorig jaar ging naar slechts 0.05% van de deals. De top 10 fondsen wisten meer dan 42% van alle LP-commitments binnen te halen.

Alleen al Andreessen Horowitz' $15 billion-ronde vertegenwoordigde 18% van elke dollar die het voorgaande jaar aan Amerikaanse durfkapitaal werd toegezegd.

De AI-boom creëert echte waarde, maar binnen een buitengewoon smalle bovenkant van de markt, terwijl de rest van de portefeuille wacht in een markt zonder een duidelijk absorptiemechanisme.

De mediane tijd voor een bedrijf met een waardering van meer dan $500 million om een beursgang te bereiken, is nu meer dan 11 jaar, het langste ooit gemeten.

Wat beleggers zouden moeten begrijpen?

De durfkapitaalindustrie ondergaat een significante transformatie, maar die verandert niet van de ene op de andere dag.

De sterkste fondsen zullen nog steeds reële rendementen genereren, en de duidelijke AI-winnaars zullen uiteindelijk naar de beurs gaan en substantiële rijkdom creëren voor hun vroege investeerders.

Wat ter discussie staat — of dat zou moeten zijn — is het totale plaatje.

De duizenden portefeuillebedrijven die nog op 2021-waarderingen staan en de honderden fondsen uit de jaargangen 2018 tot 2022 die langzaam door hun tijd heen raken, zullen er waarschijnlijk heel anders uitzien zodra de contante realiteit de papierwaarderingen inhaalt.

Die aanpassing is al zichtbaar in de DPI-cijfers, in secondary-markettransacties waarbij portefeuilles werden verhandeld tegen 20 tot 40 cent op de dollar versus de gerapporteerde waarde tot 2024, en in een fondsenwervingsdorst die waarschijnlijk niet zal stoppen totdat exits op grote schaal hervatten.

De afrekening staat niet aan de horizon; die is al gaande.

Het beweegt alleen langzaam genoeg — en de prikkels om het te verdoezelen zijn groot genoeg — dat veel mensen met geld in het systeem nog niet volledig hebben verwerkt wat de data al laten zien.

Waarom Donald Trump zijn aanvallen op Iran pauzeerde

Hoe de AI‑boom op Wall Street het volgende inflatieprobleem van de Fed wordt

Trumps nieuwe tarieven voor 60 handelspartners na Hooggerechtshof-nederlaag

Britse detailhandelsverkopen herstellen met 1% in juni, boven verwachting

Van pubs tot energierekeningen: Burnham wil verlichting van kosten van levensonderhoud

Geen resultaten gevonden

Artikelen laden...

Failed to load articles. Please try again.