Er det amerikanske aksjemarkedet overpriset? Nøkkelrisikoer alle investorer bør kjenne til

- Aksjer driver nå vekst gjennom formueseffekter.

- AI-multipler kjølner mens inntjeningen forblir solid.

- En 10–15 prosents korreksjon ville være normal.

S&P 500 har startet 2026 på rekordnivåer. Forventet inntjening fremover øker, kjerneinflasjonen har kjølnet til 2.5% år over år, og Federal Reserve har allerede kuttet renten til et nivå på 3.50-3.75%.

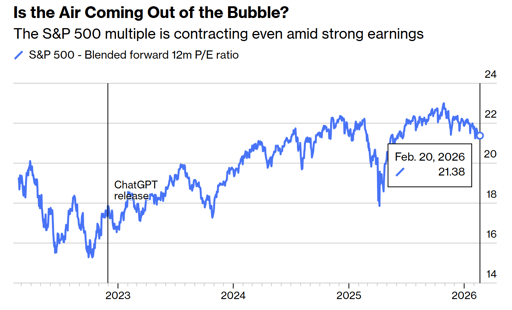

I mellomtiden handles indeksen til omtrent 21.4 ganger forventet inntjening og godt over sitt "pre-AI"-gjennomsnitt.

Naturlig nok bekymrer investorer seg for trusselen om en korreksjon, eller til og med et markedskrakk.

Det de bør vite er at markedet faktisk er sterkt, dyrt og tett knyttet til selve økonomien.

Aksjemarkedet driver nå økonomien

Inntjeningsvekst er det som alltid har løftet aksjeprisene. I dag går retningen ofte motsatt vei.

Høyere aksjepriser løfter husholdningenes nettoformue, større formue støtter forbruket, og forbruket holder BNP i vekst.

Federal Reserve sin balanse vokste til nesten $9 trillion i 2022, etter år med kvantitative lettelser. Den ligger nå på $6.6 trillion.

Finanspolitiske underskudd ligger fortsatt nær 6% av BNP. Begge politikkene har støttet aktivapriser direkte eller indirekte. Siden 1987 har markedene kommet til å forvente likviditet når stress oppstår.

Det såkalte «Fed put» begynte ikke med Jerome Powell. Det startet under Alan Greenspan og overlevde gjennom Ben Bernanke og pandemiens respons i 2020.

Når egenkapitalformue blir en primær motor for forbruk, er en korreksjon ikke lenger bare en markedsbegivenhet. Den påvirker ansettelsesplaner, selskapsinvesteringer og forbrukeratferd. Den forbindelsen definerer den nåværende syklusen.

Er det amerikanske aksjemarkedet overpriset?

S&P 500 handles omtrent til 21.4 ganger blandet forventet inntjening, ned fra rundt 23 ganger sent i 2025, ifølge Bloomberg-data.

Før OpenAI ga ut ChatGPT sent i 2022, var femårsgjennomsnittet nærmere 18.7 ganger.

En tilbakegang til det historiske gjennomsnittet ville innebære omtrent 12-13% nedside fra dagens nivåer, selv om inntjeningsprognosene holder. Det scenariet ville ligge innenfor historiske normer.

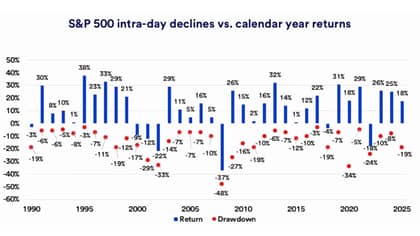

Forskning fra U.S. Bank viser at siden 1990 har gjennomsnittlig intra-års tilbakegang for S&P 500 vært rundt 14%.

Markedet har brukt nesten 29% av tiden siden 1927 mer enn 10% under sine nylige topper.

Investorer bør ikke forveksle en 10-15% korreksjon med en systemisk hendelse.

En nedgang på 20% eller mer krever vanligvis en inntjeningsresesjon, en kredithendelse eller en aggressiv innstrammingssyklus. Ingen av disse er synlige i dagens data.

AI-omprisingen er en sunn utvikling

Fra slutten av 2022 gjennom 2025 utvidet markedets multipler seg nesten mekanisk ettersom entusiasmen rundt kunstig intelligens intensiverte.

Cirka hver sjette måned la den fremadskuende multipelen til enda ett helt poeng. Den takten var usannsynlig å fortsette uten til slutt å skape ustabilitet.

Tidlig i 2026 har multipelen komprimert seg selv om inntjeningsforventningene forblir solide og 10-års Treasury-avkastningen har stabilisert seg eller falt.

Programvareselskaper og andre såkalte mellomledd har vært under press ettersom investorer stiller spørsmål ved om AI-verktøy kan redusere deres prismakt.

Store teknologiselskaper forplikter enorme kapitalkostnader til datasentre og infrastruktur, med Amazon, Microsoft, Alphabet, Meta og Oracle som planlegger betydelige økninger i AI-relaterte investeringer i år.

Investorer spør nå om disse investeringene vil omsettes i varig kontantstrøm.

Den psykologiske endringen reduserer risikoen for en sent 1990-talls-lignende bobleutblåsning. En gradvis omprising av forventningene er langt mindre skadelig enn et kraftig sammenbrudd etter ukontrollert optimisme.

Inflasjon og Fed forblir avgjørende

Kjerne-KPI har avtatt til 2.5% år over år, ned fra over 3% i 2025, men fortsatt over Federal Reserve sitt 2% mål.

Sentralbanken kuttet renten med 1% sent i 2024 og ytterligere 0.75% gjennom 2025. Offisielle prognoser peker på én ekstra kutt på 25 basispunkter i 2026, mens markedene priser inn to eller tre.

Det er i dette skillet volatilitet kan oppstå. Hvis inflasjonen akselererer mot 3% eller høyere, vil rentekuttene sannsynligvis stoppe, og aksjemultipler kan komprimeres.

Hvis avtagende inflasjon fortsetter og veksten holder seg, vil finansielle betingelser lette ytterligere, og verdsettelsene kan forbli støttet.

Per nå har ikke obligasjonsrentene skutt i været, og resesjonsindikatorene forblir dempet.

Det makroøkonomiske bakteppet ligner ikke 2000, da verdsettelsene løsrev seg fra overskuddene, eller 2008, da kredittmarkedene forverret seg under overflaten.

Bredden forbedres, og konsentrasjonsrisikoen avtar

Åtte av de elleve S&P 500-sektorene har nådd nye høyder tidlig i 2026. Deltakelsen har bredt seg utover megakap-teknologi.

Mid-cap og small-cap aksjer har bedret seg, og internasjonale aksjer har vist bedre relativ ytelse.

Bredere deltakelse reduserer avhengigheten av én enkelt fortelling. I 2023 og 2024 bar en håndfull AI-tilknyttede giganter en stor del av indeksens avkastning.

Den konsentrasjonen skapte sårbarhet.

I dag hviler oppgangen på flere søyler, inkludert forbrukernes robusthet og stabil inntjeningsvekst.

Tollsatser forblir forhøyede nær 12% på gjennomsnittlige importerte varer sammenlignet med omtrent 2% ved starten av 2025, ifølge offentlige estimater.

Markedene har imidlertid i stor grad absorbert dette regimet. Med mindre politikken eskalerer igjen, ser ikke handel ut til å være den umiddelbare katalysatoren for et sammenbrudd.

Hva investorer egentlig bør fokusere på

Den dominerende risikoen i 2026 er ikke eufori, men avhengighet.

Når aktivapriser støtter forbruk og beslutningstakere oppfattes som responsive overfor markedsstress, bygges forventninger om fortsatt stabilitet.

En moderat korreksjon er statistisk sannsynlig i år.

Et alvorlig bjørnemarked ville kreve enten en tydelig inntjeningskontraksjon, et kraftig inflasjonsstøt eller økende kredittspreader. Disse forholdene er ikke til stede i dagens data.

Markedet er priset for kompetent gjennomføring fra selskaper som deployerer AI-kapital, fra sentralbankfolk som styrer inflasjonen og fra beslutningstakere som håndterer handel.

Så lenge overskuddene vokser og inflasjonen glir nedover, kan aksjer stige jevnt selv fra høye verdsettelser.

Det mer subtile spørsmålet er hvor lenge en økonomi drevet av stigende aktivapriser kan opprettholde seg uten å skape enten overdrevet gjeldsopptak eller fornyet inflasjonspress.

Den spenningen, mer enn daglige overskrifter, er det som vil definere neste fase av denne syklusen.

Hvorfor SpaceX-aksjen faller rundt 5 % etter tre dagers oppgang

Nvidia-aksjen stabiliserer seg etter mandagens fall: avtar frykten for sirkulær finansiering?

Bumble-aksjen stiger etter avvikling av kvinne‑først-meldingsregelen – vil det øke veksten?

Derfor er Sea Limited-aksjens rally etter kvartalstall en mulighet til å selge

On-aksjen faller 19 % etter at sportsmerket bommer på kvartalsvise salgsanslag

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.