Analyse: Hvorfor gull kan fortsette å stige til tross for konsolidering

- Sentralbankkjøp gir stabil, prisufølsom støtte.

- Geopolitisk fragmentering og handelsusikkerhet øker etterspørselen etter gull.

- Potensiell lettelse fra Fed vil senke reale avkastninger og redusere gulls alternativkostnad.

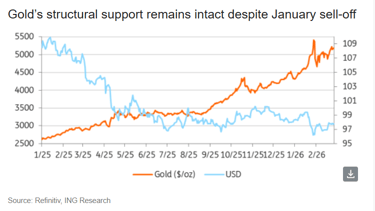

Til tross for at gullprisene konsoliderer etter januars kraftige oppgang og påfølgende salg, mener analytikere at oppgangen er langt fra over.

«Momentet kan avta herfra. Men de strukturelle driverne som støtter markedet, står fast – og i noen tilfeller styrkes de,» sa Ewa Manthey, råvarestrateg i ING Group, i en rapport.

Gullprisene har konsolidert seg over det viktige nivået på $5,000 per unse den siste uken, ettersom etterspørselen etter trygge havner forble høy.

Da teksten ble skrevet, var gullprisene på COMEX 0.2% høyere, til $5,204.64 per unse.

Eksperter mener at flere faktorer fortsatt taler klart for ytterligere oppside i prisene på det gule metallet.

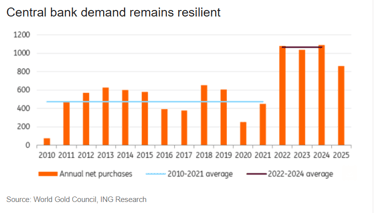

Sentralbankkjøp

Etterspørsel fra den offentlige sektoren fortsetter å være hovedstøtten for gullmarkedet.

Siden Russlands invasjon av Ukraina i 2022 har sentralbanker—spesielt i fremvoksende markeder—påskyndet arbeidet med å diversifisere sine reserver.

Denne akselerasjonen er et svar på økt sanksjonsrisiko, større geopolitisk fragmentering og et målrettet ønske om å redusere avhengigheten av US-dollaren.

«Viktigst er at denne etterspørselen har vist seg å være stabil og i stor grad prisufølsom», sa Manthey.

Polen, fjorårets største gullkjøper, planlegger ytterligere gullkjøp med mål om 700 tonn, opp fra 550 tonn.

Denne strategiske oppsamlingen, som prioriterer et absolutt nivå fremfor en fast andel på 30 % av reservene, understreker dens vedvarende betydning.

«Først og fremst støttes det (gull) av markedets usikkerhet og investorers frykt. For å beskytte sine eiendeler vender de seg massivt til gull som en trygg havn. Det samme gjøres av verdens største sentralbanker,» sa Alex Tsepaev, Chief Strategy Officer i B2PRIME Group, i en e-postuttalelse.

I januar fortsatte Kinas sentralbank sine gullkjøp for femtende måned på rad.

Geopolitiske spenninger øker prisene

Geopolitisk risiko har blitt en hovedfaktor som påvirker makrobildet.

Investorer står overfor et mer volatilt verdensbilde, preget av blant annet eskalerende spenninger i Midtøsten og vedvarende bekymringer rundt handelskonflikter og muligheten for nye tollsatser.

«Den nåværende geopolitiske ustabiliteten, som forverrer den økonomiske situasjonen globalt, legger også bensin på bålet,» sa Tsepaev.

Økende politisk uforutsigbarhet, særlig innen handel, fører til større volatilitet på tvers av ulike aktivaklasser.

Som en konsekvens er etterspørselen etter trygge havner sterkt støttet.

Gulls rolle som sikring mot både geopolitiske og politikkrelaterte sjokk er igjen spesielt relevant.

Potensiell støtte hvis Fed letter pengepolitikken

«Et skifte i det amerikanske pengepolitiske bakteppet kan gi en ekstra medvind for gull,» sa Manthey i ING-rapporten.

Til tross for Federal Reserves fortsatte forsiktighet, lutar risikoene i økende grad mot en lettelse i politikken, drevet av avdempet vekstmomentum og en vedvarende normalisering av inflasjonen.

«Vår amerikanske økonom forventer at Fed begynner å kutte renter i andre kvartal, og at politikken gradvis blir mindre restriktiv i løpet av de kommende kvartalene,» la Manthey til.

En lettelsessyklus, kjennetegnet ved at sentralbanker senker rentene, skaper normalt et svært støttende miljø for gull, sa Manthey.

Hovedmekanismen er senkningen av reale avkastninger—den nominelle renten minus inflasjon.

Når reale avkastninger faller, avtar attraktiviteten ved å holde rente-bærende eiendeler.

Gull, en ikke-avkastende eiendel, blir da relativt mer attraktiv fordi alternativkostnaden ved å eie det reduseres.

Dette skiftet i relativ verdi oppmuntrer investorer til å allokere kapital til gull, betrakte det som en verdilagring og en inflasjonsbeskyttelse, noe som driver prisen opp.

Selv små rentekutt kan utløse denne støttende dynamikken.

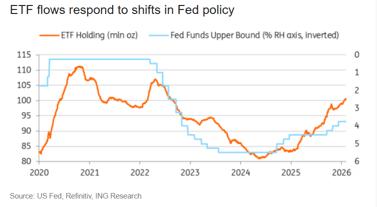

Økt etterspørsel etter ETF-er

Ifølge Tsepaev har gull-ETF-er (exchange-traded funds) to hovedkategorier.

Oppmerksomheten bør først rettes mot de mest likvide instrumentene, som SPDR Gold Shares og ProShares Ultra Gold (UGL).

«Egentlig er dette den enkleste måten å investere i gull på, da kjøp av fysiske gullbarrer kan være kostbart og upraktisk – du må lagre det et sted og sørge for sikkerheten,» la Tsepaev til.

Ifølge Tsepaev representerer ETF-er det mest tilgjengelige og kostnadseffektive investeringsvalget, også for nybegynnere.

Dette skyldes tilgjengeligheten av mange store, pålitelige verdipapirer med varierende vilkår.

Investorinteressen for gull-ETF-er våkner igjen, noe som fører til fornyede innstrømninger etter en periode med konsolidering.

Til tross for dette nylige momentumet er dagens ETF-posisjonering fortsatt betydelig lavere enn toppen i 2020, noe som indikerer et stort potensial for ytterligere investeringer, sa INGs Manthey.

«Mens sentralbankkjøp fortsetter å forankre markedet, har ETF-er kapasitet til å forsterke prisbevegelser,» sa Manthey.

«Hvis forventningene om rentekutt fester seg eller de geopolitiske risikoene intensiveres, kan en ny bølge med ETF-innstrømninger gi et nytt løft for gullprisene.»

En ulempe er at ETF-er ikke gir investorer direkte eierskap til de underliggende metallene, bemerket Tsepaev.

«Jeg vil imidlertid ikke anbefale børshandlede fond med innebygd belåning, da den psykologiske siden ved den nåværende oppgangen indikerer høy risiko for en plutselig korreksjon (som mest sannsynlig ikke vil vare lenge av fundamentale årsaker).»

Dollarmomentum

Dynamikken i reserveutviklingen har beveget seg utover det tradisjonelle området for sentralbankene.

En betydelig ny institusjonell kjøper av reserveaktiva har dukket opp med den raske utvidelsen av stablecoins som er støttet av US-dollaren.

Tether og andre fremtredende utstedere av stablecoins har fremstått som store kjøpere av reserveaktiva, særlig amerikanske statsobligasjoner og i økende grad gull.

Tether kjøpte over 70 tonn gull i fjor, ifølge ING Group.

Dette volumet gjorde dem til den nest største rapporterte kjøperen, bare bak Polen.

Kumulativt eier Tether nå omtrent 140 tonn gull, holdt i deres reserver og som støtte for deres gullbackede token.

«Hvis gull forblir en del av denne reservesstrategien, kan veksten i stablecoins representere en ytterligere strukturell kilde til etterspørsel, og oppføre seg mer som sentralbankkjøp enn detaljiststrømmer,» sa Manthey.

En kontinuerlig prisstigning for gull er usannsynlig. Siden prisene er på rekordnivåer, viser den reelle etterspørselen økt følsomhet for kostnader, noe som betyr at markedet bør forvente perioder med utflating eller til og med korte tilbakefall.

«Likevel forblir de strukturelle søylene i denne oppgangen – sentralbankdiversifisering, geopolitisk fragmentering, potensiell pengepolitisk lettelse og fornyet ETF-interesse – intakte,» sa Manthey.

«Foreløpig fortsetter det bredere miljøet å favorisere gull.»

Brent-olje faller tilbake, men 14 % ukestigning viser at faren ikke avtar

Gull mister terreng etter oljeprisoppgang som øker inflasjons- og rentebekymringer

Sølvprisen tar seg opp etter forrige ukes fall: kan $65 komme i sikte?

Gullprisen stanser nær $4,130: dreper oljesjokket gjennombruddet?

Brent-råoljeprisprognose: sikter mot $100 etter USA–Iran-opptrapping

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.