Tysk økonomi overrasker, men ikke kall det en boom ennå

Tysk økonomi gikk inn i 2026 i en annen situasjon enn for ett år siden.

Risikoen for tilbakegang avtar, inflasjonen har vendt tilbake til målet, og næringslivets stemning bedres.

Men veksten er fortsatt svak, arbeidsmarkedet svekkes, insolvensene er høye, og oppgangen er i stor grad avhengig av offentlige utgifter.

Det som nå betyr noe for Europas største økonomi, er om den kan gå fra stabilisering til varig vekst, fordi det er det resten av verden forventer.

Har Tyskland endelig lagt stagnasjonen bak seg?

Etter å ha vokst med bare 0.2% i 2025 unngikk Tyskland så vidt et tredje år uten vesentlig vekst.

Det siste kvartalet ga lettelse, ettersom BNP steg med 0.3% kvartal-over-kvartal, støttet av husholdningsforbruk, offentlige utgifter og en oppgang i bygge- og utstyrsinvesteringer.

Den føderale regjeringen forventer nå vekst på rundt 1.0% i 2026, noe lavere enn tidligere anslag. Private prognoser ligger mellom 0.6-1.3%.

Bloomberg Economics anslår årlig vekst nærmere 0.8%, med tempoet som gradvis forbedres mot andre halvdel av året.

Et nærmere blikk på vekstkomposisjonen avslører den egentlige historien.

En stor del av den forventede veksten kommer fra gjeldsfinansierte investeringer i infrastruktur og forsvar etter at Tyskland lettet på gjeldsbremsen.

Offentlige investeringer forventes å bidra med omtrent to tredjedeler av ett prosentpoeng til veksten i år. Det etterlater dermed bare liten rom for at privat etterspørsel kan bære oppgangen alene.

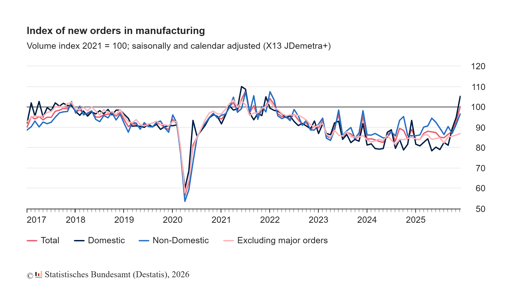

Er industri og eksport på vei tilbake?

Industriproduksjonen har vist forsiktige tegn til bedring.

Ordrer til industrien økte 7.8% måned-over-måned i desember, den sterkeste oppgangen på to år. I fjerde kvartal var ordrene nesten 10% høyere enn i foregående kvartal.

Innkjøpssjefsundersøkelser viser at industrien vokser igjen for første gang siden 2022.

Likevel er produksjonsdataene fortsatt ujevne.

Industriell produksjon falt 1.9% i desember. Eksporten økte med 4% i samme måned, selv om importen også økte, og det årlige handelsoverskuddet smalnet inn til €202.8 billion fra €244.9 billion i 2024.

Kina er fortsatt Tysklands største handelspartner med en omsetning på €253 billion i 2025, fulgt av United States.

Men balansen i forholdet har endret seg. Tysk eksport til Kina har svekket seg, mens kinesisk eksport til Tyskland har økt.

Tyske investeringer i Kina nådde et fireårig høydepunkt.

Kansler Friedrich Merz anerkjente denne nye realiteten under sitt besøk i Beijing.

«Kina har rykket opp til de store maktenes rekker,» sa han før avreise.

Uttalelsen reflekterer en bredere revurdering i Berlin.

Tyskland er mer eksponert mot kinesiske forsyningskjeder enn for ti år siden, særlig når det gjelder komponenter til elbiler og kritiske materialer.

Denne eksponeringen er ikke bare en geopolitisk overskrift; den påvirker direkte inntjeningsvolatiliteten for industriselskaper.

Hva sier inflasjonen oss før ECBs avgjørelse?

Inflasjonen dominerer ikke lenger debatten. Tysklands EU-harmoniserte inflasjonsrate sank til 2.0% i februar fra 2.1% i januar, ifølge foreløpige tall.

Kjerneinflasjonen var 2.5%.

Energipriser og en sterkere euro har bidratt til å dempe hovedtallene.

I hele euroområdet falt inflasjonen til 1.7% i januar.

Den europeiske sentralbanken har holdt innskuddsrenten på 2.0% og antydet at pengepolitikken nå er på et godt nivå.

Markedene forventer at rentene forblir uendret på det kommende møtet.

For Tyskland endrer overgangen i inflasjonsdynamikken risikobildet for økonomisk politikk.

For tolv måneder siden var bekymringen over opphetede priser. Nå er risikoen at veksten stopper opp før privat investering tar fart.

ECB står overfor en vanskelig avveining. Å kutte for tidlig kan tenne opp igjen tjenesteinflasjonen, mens å vente for lenge kan stramme finansielle forhold inn i en skjør oppgang.

Tyske statsrenter har stabilisert seg, og aksjevurderinger gjenspeiler forventningen om at rentekutt kommer senere i år snarere enn umiddelbart. Den forventningen understøtter dagens markedsmotstandskraft.

Hvorfor er arbeidsmarkedet fortsatt svakt?

Arbeidsmarkedet har ikke fulgt den nylige forbedringen i stemningen.

I januar steg arbeidsløsheten til 3.085 million, og presset ledighetsraten opp til 6.3%.

Selv om sesongfaktorer forklarer en del av økningen, har ledige stillinger falt sammenlignet med året før, og bedriftsundersøkelser peker på forsiktige ansettelsesplaner.

Konkursene i næringslivet steg 8.3% i 2025 til 23,900 saker, det høyeste nivået siden 2014.

Mikrobedrifter sto for mer enn 80% av totalen, og industri og detaljhandel hadde tosifrede økninger. Disse tallene understreker at strukturelle justeringer fortsatt pågår.

Reallønningene har begynt å ta seg opp, med en økning på 1.9% i 2025 etter en sterkere oppgang i 2024. Likevel er kjøpekraften fortsatt under nivået før pandemien.

Husholdningene har blitt mer selektive i forbruket, noe som begrenser styrken i forbruksdrevet vekst.

Hvordan passer aksjemarkedet inn i dette bildet?

Tyske aksjer har holdt seg bedre enn den innenlandske veksten skulle tilsi.

DAX-indeksen er tungt vektet mot multinasjonale selskaper som genererer store deler av inntektene utenfor Tyskland.

Ettersom verdenshandelen stabiliseres og inflasjonen avtar, gagner disse selskapene av bedre marginforutsigbarhet og lavere finansieringskostnader.

Markedets motstandsdyktighet hviler på flere forutsetninger. En er at amerikanske tollspenninger ikke vil eskalere. En annen er at Kinas avmatning forblir begrenset.

En tredje er at ECBs pengepolitikk vil bli lettet gradvis uten å utløse fornyet inflasjonsbekymring.

Hvis noen av disse forutsetningene svekkes, kan inntjeningsprognosene for industriselskaper og eksportrettede bedrifter komme under fornyet press.

Verdsettelsene er ikke presset til det ytterste, men de er ikke lenger billige i forhold til det makroøkonomiske bakteppet. Investorer priser effektivt inn en langsom men jevn forbedring snarere enn en bratt oppgang.

Hva bør investorer fokusere på i andre halvdel av 2026?

Tyskland har gått fra kontraksjon til stabilisering.

Overgangen er synlig i BNP-tallene, næringslivsundersøkelser og inflasjonsmålinger. Likevel er oppgangen fortsatt i stor grad støttet av finanspolitikk og sårbar for eksterne sjokk.

Den viktige prøven kommer senere i år. Hvis privat investering begynner å akselerere samtidig som offentlige utgifter, kan veksten nærme seg den øvre delen av prognosene.

Hvis industriproduksjonen ikke følger oppgangen i ordrene, kan momentumet avta igjen.

Tysk økonomi er ikke lenger i tilbakegang, men den har ennå ikke gjenoppbygget en sterk intern motor.

For investorer ligger muligheten i å identifisere hvilke sektorer som kan omdanne offentlig stimulans og global etterspørsel til bærekraftig inntjeningsvekst, i stedet for å anta at en tilbakevending til 1 prosent vekst markerer starten på en bredere oppgang.

Topp CAC 40-aksjer å følge: LVMH, Kering, Hermes, Airbus, Société Générale

Britiske detaljsalg steg 1 % i juni og overgikk forventningene

DAX-indeksen: aksjer å følge – Deutsche Bank, Adidas, BMW, Mercedes‑Benz

Fra puber til strøm: Burnham lover lettelser — finansieringen får kritikk

CAC 40, FTSE MIB, IBEX 35, DAX på kanten mens obligasjonsrentene stiger før ECB

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.