VC-investorenes hull på $200 milliarder: Hvor ble alle pengene av?

- Over 1 500 enhjørninger verdt $6 billioner har ingen klar vei til exit etter år med frosne IPO-markeder.

- Kontanter returnert til VC-investorer falt til under halvparten av det historiske nivået i første halvår 2025.

- AI skjuler en dypere krise: halvparten av alle venture-dollar i fjor gikk til bare 0,05 % av avtalene.

Venturekapital hadde et bemerkelsesverdig 2025—i det minste på papiret.

Den globale avtaleverdien nådde omtrent $512 milliarder, det nest høyeste totalbeløpet noensinne, ettersom AI-startups hentet historiske beløp og Andreessen Horowitz lukket et $15 milliarder-fond i januar.

Overskriftene var uavbrutte, og optimismen var høylytt.

Noe i systemet er fundamentalt ødelagt under denne aktiviteten.

Venturekapital er avhengig av exits—IPO-er og oppkjøp som omgjør papirverdsettelser til kontanter for de begrensede partnerne som finansierer fondene.

Akkurat nå kommer ikke disse kontantene tilbake.

Siden 2022 har investorer mottatt nesten $200 milliarder mindre enn de satte inn, og kapitalinnhentingen til nye VC-fond har falt til sitt laveste nivå på et tiår.

Mer enn 1 500 private selskaper, samlet verdsatt til rundt $6 billioner, har ingen realistisk vei for å omgjøre disse bokførte verdiene til penger.

Slik ser en likviditetskrise ut når bransjen har alle insentiver til ikke å kalle det det.

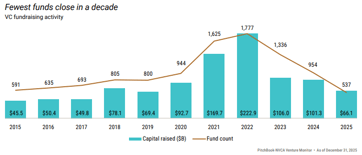

Exit-markedet er i praksis stengt for de fleste selskaper. I 2021 gikk 311 venturestøttede selskaper på børs, kontantene fløt fritt, og modellen fungerte som tiltenkt—til den ikke gjorde det. I 2022 ble bare 38 selskaper notert.

I 2024 var tallet 72.

I fjor, til tross for en beskjeden bedring i totale exit-verdier, fullførte bare 62 selskaper børsnoteringer (IPO-er) av en kø på mer enn 1 500 som ventet på sin mulighet.

I nåværende tempo ville det ta omtrent 49 år å jobbe seg gjennom den eksisterende etterslepet av amerikanske venturestøttede enhjørninger.

The acquisition route is not much better

De store teknologikjøperne som historisk har absorbert mindre startups har vært under konkurransegranskning i flere år, noe som gjør store avtaler tregere og mindre sikre.

De gjenværende kjøperne er disiplinerte i prisingen: de betaler ikke 2021-verdsettelser for 2025-aktiva.

Så selskapene venter—opererer, noen ganger lønnsomt—men verdien forblir låst og utilgjengelig.

Den tydeligste måten å se presset på er gjennom DPI, eller distribusjoner i forhold til innbetalt kapital, som måler hvor mye faktisk kontanter et fond har returnert relativt til hva investorene bidro med.

Det kan ikke jevnes ut eller estimeres; enten kom pengene tilbake, eller så gjorde de ikke det.

Dataene er knusende. Av alle venturefond som ble lansert i 2019, hadde mer enn tre av fem ikke returnert en eneste dollar etter fem år.

Medianfondet fra den årgangen hadde returnert bare 22 cent for hver dollar investert innen 2024, sammenlignet med 47 cent for 2016-fond på samme tidspunkt.

Hver påfølgende bølge av fond presterer dårligere enn den forrige.

På tvers av private markeder falt distribusjonene til rundt 6 % av forvaltet kapital i første halvår 2025, mindre enn halvparten av tiårsgjennomsnittet på omtrent 14 %.

Konsekvensene er direkte og selvforsterkende. Pensjonsfond, stiftelser og familiekontorer mottar ikke de kontantene de hadde planlagt.

Uten det kan de ikke forplikte seg til nye fond, noe som er grunnen til at amerikansk venturekapitalinnhenting falt til sitt laveste nivå siden 2018 i fjor, med nye fondstilslutninger på bare rundt 30 % av toppen i 2021.

$6 billioner på papiret, svært lite i kontanter

Mer enn 1 500 private selskaper er for tiden verdsatt til $1 milliard eller mer, samlet verdsatt til $6 billioner ifølge Crunchbase.

Over 60 % har ikke hentet kapital til en offentliggjort verdsettelse på mer enn tre år. Nesten halvparten av amerikanske enhjørninger har vært i investorporteføljer i over ni år.

Mange er reelle virksomheter som genererer reell omsetning. Problemet er at de sist ble verdsatt da investorene betalte 15 til 20 ganger omsetningen for raskt voksende programvareselskaper.

Offentlige markeder verdsetter nå sammenlignbare selskaper til 3 til 5 ganger omsetningen. Et selskap som hentet kapital til en verdsettelse på $5 milliarder i 2021 kan ikke realistisk gå på børs til $2 milliarder i 2025 uten å påføre de siste investorene tap. Så det gjør det ikke.

Merket blir værende i regnskapet, og hvert kvartalsbrev beskriver en portefølje som ser betydelig mer verdifull ut enn noen reell kjøper vil bekrefte.

The AI numbers are hiding everything else

Det åpenbare motargumentet er AI, og det er berettiget til et visst punkt. AI-avtaler stod for 65 % av all amerikansk ventureavtaleverdi i 2025. OpenAI hentet $40 milliarder i én enkelt runde.

En gruppe på de syv mest verdifulle private teknologiselskapene er nå verdt $1,3 billioner samlet.

Men halvparten av alle venture-dollar i fjor gikk til bare 0,05 % av avtalene. Topp 10-fondene sikret over 42 % av alle LP-forpliktelser.

Selve Andreessen Horowitz' $15 milliarder-innhenting representerte 18 % av alle dollar som ble forpliktet til amerikansk venture i løpet av året før.

AI-boomen skaper reell verdi, men i et usedvanlig smalt segment helt på toppen av markedet, mens resten av porteføljen venter i et marked uten en åpenbar mekanisme for å absorbere den.

Median tiden for et selskap verdsatt til over $500 millioner å nå en IPO har nå overskredet 11 år, det lengste som er registrert.

What investors should understand?

Venturebransjen gjennomgår en betydelig transformasjon, men den endres ikke over natten.

De sterkeste fondene vil fortsatt generere reell avkastning, og de tydelige AI-vinnerne vil etter hvert gå på børs og skape betydelig formue for sine tidlige investorer.

Det som er omstridt, eller burde være det, er det samlede bildet.

De tusenvis av porteføljeselskapene som fortsatt er bokført til 2021-verdsettelser, og de hundrevis av fondene fra årgangene 2018 til 2022 som begynner å gå tom for tid, vil sannsynligvis se svært annerledes ut når kontantrealitetene innhenter papirarbeidet.

Denne justeringen er allerede synlig i DPI-tallene, i sekundærmarkedsavtaler hvor porteføljer ble handlet til 20–40 cent per dollar sammenlignet med rapportert verdi gjennom 2024, og i en kapitalinnhentings-tørke som sannsynligvis ikke brytes før exits gjenopptas i stor skala.

Oppgjøret er ikke i horisonten; det er allerede i gang.

Det beveger seg rett og slett nokså sakte—og insentivene til å skjule det er sterke nok—slik at mange med penger i systemet ennå ikke fullt ut har tatt inn over seg det dataene allerede viser.

Derfor satte Donald Trump angrepene mot Iran på pause

Hvordan Wall Streets AI-boom blir Feds neste inflasjonsproblem

Forklart: Trumps nye tolltiltak mot 60 handelspartnere etter Høyesteretts nederlag

Britiske detaljsalg steg 1 % i juni og overgikk forventningene

Fra puber til strøm: Burnham lover lettelser — finansieringen får kritikk

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.