Derfor øker ikke US shale produksjonen raskt selv om WTI nærmer seg $100/fat

- US shale-produsenter er skeptiske til at høye priser vil vare.

- Produksjonen begrenses av knapphet på borede men ufullførte brønner.

- Produsentene vil prioritere å bygge opp kontanter framfor økte capex-utgifter.

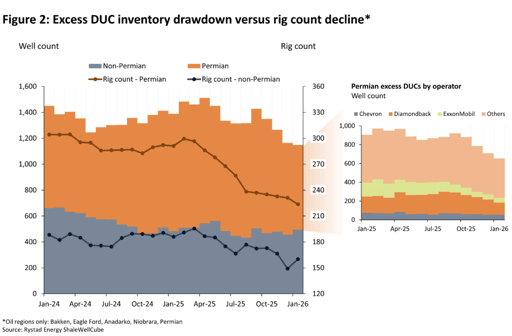

En «super-akselerert» nedtrekking av borede, ufullførte brønner kan raskt løfte amerikansk oljeproduksjon, ifølge en ny analyse fra Rystad Energy, som antyder at Permian Basin alene umiddelbart kunne øke med 183,000 barrels per day (bpd), i tillegg til 56,000 bpd fra andre regioner.

Å oppnå dette scenariet vil trolig overstige teoretiske grenser, ettersom det ville kreve at Permian utnyttet hele den nåværende tilgjengelige, inaktive frac-flåtekapasiteten, sa det Norge-baserte energienformasjonsselskapet.

Til tross for eskaleringen av kampene mellom USA og Iran, som har presset oljeprisene opp, er amerikanske shale-produsenter fortsatt tilbakeholdne med å øke produksjonen.

«Selv om den amerikanske referanseprisen WTI ligger over $90 per fat, er ikke amerikanske shale-produsenter posisjonert for rask økning i produksjonen av to hovedårsaker – strategisk forsiktighet og mangel på DUCs som raskt kan settes i produksjon,» sa Matthew Bernstein, VP North America oil & gas i Rystad Energy, i analysen.

«Produsentene bruker for øyeblikket muligheten til å sikre høyere inntekter gjennom sikring (hedging). Med mindre de høye prisene vedvarer i flere måneder, er det lite sannsynlig at shale E&P-selskaper vil revidere planene sine, som er budsjettert for en utfordrende WTI på $55–60.»

Capital discipline and 2025 DUC drawdown

Amerikanske shale-produsenter opprettholder kapitaldisciplin på grunn av et forsiktig syn på kortsiktige prisbevegelser, drevet av den bratte backwardation i WTI-kurven, som antyder at den nåværende pristoppen vil være midlertidig.

I tillegg er tilgjengeligheten av borede men ufullførte brønner (Drilled but Uncompleted wells) begrenset. Denne situasjonen skyldes lave priser for 2025, som fikk produsenter til å prioritere å opprettholde produksjon og aksjonærutbytte framfor kapitalkostnader (capex), ifølge Rystads analyse.

«Som et resultat trakk selskapene ned overskytende DUC-lagre og allokerte kontanter til balansene sine,» sa Rystad.

«Selv om produsentene er villige til å vokse, hemmer fjorårets nedtrekking av DUCs deres evne til å øke produksjonen raskt.»

Skulle overskytende borede men ufullførte brønner i amerikansk shale raskt bli trukket ned, kunne dette innen noen få måneder øke tilbudet med ytterligere 111,000 barrels per day fra disse brønnene alene, viste analysen.

En rask nedtrekking er usannsynlig fordi det ville kreve en koordinert strategisk innsats blant mange operatører.

Mens noen aktører, sannsynligvis private Exploration and Production (E&P)-selskaper, trolig vil kapitalisere på prisoppgangen ved å bringe borede men ufullførte brønner i produksjon, vil mange børsnoterte selskaper og supermajors trolig være forsiktige med å redusere sin produktive kapasitet ytterligere, sa byrået.

Future production scenarios

Med tanke på konflikten i Midtøsten, er de potensielle måtene amerikansk produksjon kan reagere som følger;

I et scenario der operatører reagerer på vedvarende høye priser med en betydelig økning i antall rigger over de neste fem månedene (46 nye rigger totalt i Lower 48 oil plays), ville produksjonen vokse med 196,000 bpd fra utgangen av 2025 til utgangen av 2026, ifølge analysen.

Dette er 280,000 bpd høyere i desember 2026 enn Rystads base-case før krigen.

«Maximum case»-scenariet forutsetter en betydelig produksjonsopptrapping i de kontinuerlige 48 statene. Selv om dette viser det teoretiske kortsiktige oppsidepotensialet, vurderes det for øyeblikket som svært usannsynlig.

«Vi forventer at operatørene vil anvende en lignende strategi for riggtillegg,» sa byrået.

Disciplined cash rebuilding

Produsenter velger for øyeblikket en disiplinert strategi i stedet for umiddelbart å legge til nye rigger eller trekke ned sine borede men ufullførte brønner.

Deres første steg er å legge på flere sikringer for andre kvartal 2026 gjennom 2027, spesielt dersom de forventer et prisfall, og innledende rapporter tyder på aktiv sikring fra operatørene.

Imidlertid har E&P-selskaper strukturert sine 2026-sikringsbøker for å gi beskyttelse mot prisnedgang.

Siden gruppepeerene bare har sikret rundt en tredjedel av produksjonen sin til lave gulv- og takpriser, kan mange velge å rett og slett utnytte de nåværende spotprisene.

Private E&P-selskaper som budsjetterte for priser nær breakeven, kan være de første til å legge til en ekstra rigg eller frac-team.

Dette fordi de kan dra fordeler av forventede priser i andre halvdel av 2026, som fortsatt ville være høyere enn deres opprinnelige plan, selv om de faller betydelig fra $90–$100-intervallet.

På tidspunktet for skriving var West Texas Intermediate-råolje på $95.32 per fat, ned 0.2% fra forrige sluttkurs.

Sammenlignet med slutten av 2024 så rene shale E&P-selskaper en reduksjon på over $4 milliarder i kontanter på balansen ved utgangen av 2025. Denne reduksjonen skyldtes at E&P-selskapene brukte kontantreservene for å opprettholde utbetalinger til investorer.

«Med dette i mente vil produsentene ikke ha hastverk med å bruke mer capex som respons på høyere priser, og de vil sannsynligvis bruke den nåværende perioden til å bygge opp kontanter på balansen ved $100-olje mens de venter med å gjøre andre tiltak,» sa Rystad.

Oljeprisene faller 3 %, men er framdeles på vei mot måneders sterkeste ukegevinst

Gull faller til tross for krigsrisiko: har $100-olje omskrevet tryggehavnshandelen?

Brent-olje faller tilbake, men 14 % ukestigning viser at faren ikke avtar

Sølvprisen tar seg opp etter forrige ukes fall: kan $65 komme i sikte?

Gullprisen stanser nær $4,130: dreper oljesjokket gjennombruddet?

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.