Micron-aksjen er svært billig til tross for den sterke oppgangen – er den et kjøp?

AI-sentiment: 68/100 Bullish

Denne poengsummen genereres gjennom KI-drevet analyse av artikkelens innhold.

drevet av

Kjøp MU. Fundamentale forhold sier “billig”: forventet P/E ~12 vs sektor ~24, forventet PEG ~0.09 vs ~1.05, og Rule-of-40 ~132% (svært sterk vekst + marginer). Nyhetene bekrefter drivkraften: DRAM +207% og NAND +169% ettersom minnemangelen vedvarer og hyperscalers opprettholder høyt capex. Forvent at inntjeningsmomentumet fortsetter med å trekke multipler høyere selv etter oppgangen.

Nøkkelrisiko: Minnemarkedsprisene kollapser raskere enn Microns inntjening kan tilpasse seg, og sletter den knapphetsdrevne veksten og marginene.

Kjøp MU og SNDK sammen. Sekundæreffekten: når hyperscalers akselererer capex, løfter det ikke bare etterspørselen etter Microns DRAM/NAND—det styrker også hele minneleverandørkjeden og utskiftningssyklusene, og støtter konkurrenter som SanDisk (SNDK) som drar nytte av samme utbygging. Denne handelen sikter mot vedvarende “capex cycle”-innstrømninger snarere enn kun MUs enkeltkvartalsresultat.

Nøkkelrisiko: Hyperscalers utsetter eller kutter capex-planer, noe som gjør mangelen til en kortvarig topp og rammer begge navnens fremtidige etterspørsel.

- Micron-aksjen har steget til en rekordhøy kurs i år.

- Selskapet er ikke overvurdert ettersom dets forventede P/E-forhold er 12.

- Teknisk analyse tyder på at den kan falle, ettersom den er blitt sterkt overkjøpt.

Microns aksjekurs fortsatte å gå for fullt i dag, 11. mai, ettersom etterspørselen etter produktene steg kraftig. MU steg over 6% til $790, og fortsatte en oppgang som startet i april i fjor da den bunnet ut på $64. Likevel er det tegn på at selskapet fortsatt er et kupp.

Micron-aksjen er fortsatt et kupp til tross for den pågående oppgangen

En hovedbekymring blant investorer er at den pågående Micron-aksjeoppgangen ikke er bærekraftig fordi selskapet har blitt kraftig overvurdert.

Virkeligheten er imidlertid at flere måleparametere antyder at Micron-aksjen fortsatt er et kupp til tross for den pågående oppgangen.

For eksempel viser data fra SeekingAlpha at aksjen har et forventet pris/inntjeningsforhold (P/E) på bare 12, mye lavere enn sektormedianen på 24. Det er også et kupp sammenlignet med at S&P 500-indeksen har en verdi på 23.

P/E-forholdet har en viktig begrensning ved at det ikke inkluderer vekstmål. Derfor anbefales ofte den forventede pris/inntjening-til-vekst-ratioen (PEG). I dette tilfellet har selskapet en PEG på 0.09, som er mye lavere enn sektormedianen på 1.05.

En annen måte å vurdere om Micron-aksjen er et kupp eller dyr er Rule-of-40, som ser på et selskaps inntektsvekst og fortjenestemargin. I dette tilfellet har selskapet en forventet inntektsvekst på 90% og en nettofortjenestemargin på 42%, noe som gir en score på 132%.

Vekstmomentumet fortsetter

De nyeste resultatene viste at Microns vekst fortsatte i selskapets andre regnskapskvartal, ettersom etterspørselen etter DRAM- og NAND-minnebrikker akselererte.

Inntektene økte til $23.86 billion i kvartalet, betydelig høyere enn $8 billion i samme periode i fjor. DRAM-inntektene steg med 207%, mens NAND-segmentet vokste med 169% til $5 billion.

Analytikere mener at vekstmomentumet vil fortsette de kommende årene ettersom prisene på minnebrikker stiger midt i den pågående mangelen.

LES MER: Micron opp 600%, SanDisk opp 3,350%: hvilken aksje bør du kjøpe?

Denne mangelen har presset prisene betydelig høyere i år, og denne trenden kan fortsette i overskuelig fremtid ettersom de største hyperscalers øker sine investeringer. De største selskapene planlegger å bruke over $725 billion i capex, hvor noe av disse midlene går til Micron og andre lignende selskaper som Sandisk og SK Hynix.

Likevel er dagens Micron-aksjekurs mye høyere enn gjennomsnittsestimatet blant analytikere. Gjennomsnittsestimatet er $573, mye lavere enn dagens kurs. Alle analytikere som følger selskapet har en kjøpsanbefaling.

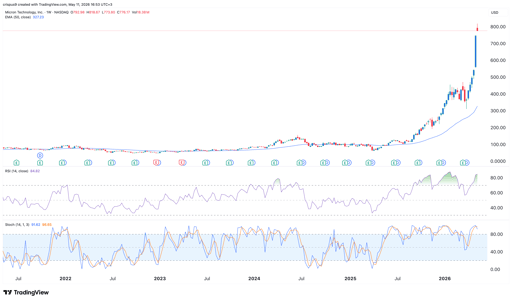

Teknisk analyse av Micron Technology-aksjen

MU-aksjediagram | Kilde: TradingView

Selv om MU er billig fundamentalt, gir den tekniske analysen noen varselsignaler. Ukediagrammet viser at Relative Strength Index (RSI) har steget til det ekstreme overkjøpte området på 85. Andre populære oscillatorer som Stochastic og Aroon antyder at den har blitt kraftig overkjøpt.

Aksjen har også beveget seg langt unna sine historiske glidende gjennomsnitt. For eksempel handles den nær $800, betydelig høyere enn 50-ukers glidende gjennomsnitt på $327.

Derfor er det en risiko for at MU-kursen trekker seg tilbake på kort sikt når investorer begynner å sikre fortjeneste. Hvis dette skjer, kan den falle til det psykologiske nivået på $500 for så å sprette tilbake.

Dow faller da usikkerhet rundt Hormuz og Intels aksjesalg tynger Wall Street

Kveldssammendrag: Nvidias $500B AI-forhandlinger, Intels $15B aksjesalg

Monday.com-aksjen faller etter svak Q3-utvikling som overskygger AI-framgang

Hvorfor stiger Microsoft-aksjen i dag?

HPE-aksjen stiger etter Morgan Stanley oppgraderer AI-infrastrukturutsiktene

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.