Europas drivstoffforsyning robust, men skjør etter kollaps i Midtøsten‑leveranser

AI-sentiment: 22/100 Bearish

Denne poengsummen genereres gjennom KI-drevet analyse av artikkelens innhold.

drevet av

Kjøp SHEL eller BP. Artikkelen viser at Europa kjører hardere: raffineringsmarginene har skutt i været (jet +180%, diesel +170%) og lagerbeholdningene strammes inn, så raffinerier med størrelse og fleksibel tilgang på råstoff bør fange opp høye crack-spreads mens vedlikehold er utsatt. Dette gir en direkte positiv inntjeningspåvirkning fra forsyningsknapphet og lageruttak, ikke bare en enkelthendelse i overskriften.

Nøkkelrisiko: Raffinerier blir tvunget til å fullføre utsatt vedlikehold tidligere enn antatt, noe som reduserer gjennomstrømningen nettopp når lagrene allerede er lave og marginene normaliseres.

Selg amerikanske raffinerier/eksportører som er mest eksponert mot europeisk crack-arbitrasje—f.eks. Valero (VLO) og Phillips 66 (PSX). Europas balanse er i stor grad avhengig av amerikanske strømmer (18% av diesel/jet-importen; 22% av råoljeimporten). Hvis amerikansk raffineribruk forblir nær 98% og innenlandsk etterspørsel holder seg sterk, kan eksportene krympe, noe som komprimerer eksportdrevet margin som disse navnene drar nytte av.

Nøkkelrisiko: At amerikansk eksport til Europa ikke faller—enten fordi amerikansk raffineridrift avtar eller innenlandsk etterspørsel svekkes—slik at hypotesen om en eksportstramming slår feil.

- Importene fra Midtøsten faller til det laveste på et tiår etter stengingen av Hormuzstredet.

- Europa kompenserer tap med strømmer fra USA og Vest‑Afrika.

- Analytiker advarer om at utsatt vedlikehold og tynnede lagerbeholdninger kan redusere produksjonen.

Europas forsyning av transportdrivstoff har vist bemerkelsesverdig motstandskraft etter stengingen av Hormuzstredet, men analytikere advarer om at balansen er skjør og at risikoen øker.

En ny rapport fra Vortexa belyser hvordan kontinentet har klart å kompensere for tapet av fat fra Midtøsten gjennom økte importvolumer fra USA og Vest‑Afrika, høyere raffineringsdrift og lageruttak.

Kollaps i Midtøstens leveranser

Mellom januar 2023 og februar 2026 sto landene i Gulfregionen i Midtøsten for om lag 30% av Europas sjøimport av jetdrivstoff og diesel, og omtrent 10% av importen av råolje og kondensat, ifølge data fra Vortexa.

Forstyrrelsene i trafikken gjennom Hormuzstredet har endret disse handelsmønstrene betydelig.

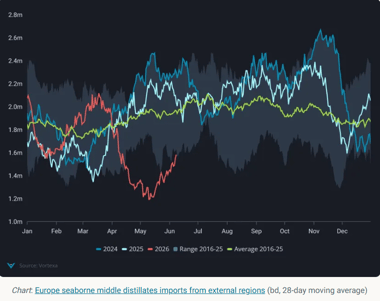

I mai 2026 falt Europas import av mellomdestillater fra regionen til kun 40,000 fat per dag, det laveste nivået i Vortexas 10-års datasett og en nedgang på 540,000 fat per dag fra året før.

Vest‑Afrika har fremstått som en alternativ forsyningskilde, med eksport til Europa som har doblet seg år-til-år til 125,000 fat per dag. Det meste av økningen kom fra forsendelser av jetdrivstoff produsert av Dangote Refinery i Nigeria.

USA har også økt eksporten til Europa.

Forsendelser fra Gulfkysten økte med mellom 60% og 70% år-til-år i april og mai, mens eksporten fra Atlanterhavskysten nådde et rekordnivå på 110,000 fat per dag i april, hovedsakelig drevet av diesel.

Til tross for disse erstatningsstrømmene ligger Europas totale sjøimport av drivstoff fortsatt betydelig under nivået for ett år siden, med dieselimport ned rundt 20% og jetdrivstoffimport redusert med cirka 50% i mai.

Raffineridrift og lageruttak

Den europeiske innenlandske raffinerisektoren har bidratt til å kompensere for noe av forstyrrelsen i drivstoffforsyningen.

Sjøimporten av råolje var i gjennomsnitt om lag 11.5 millioner fat per dag mellom mars og mai, opp fra 11 millioner fat per dag i samme periode året før.

Høyere import fra Gulf of Mexico‑regionen i USA, Norge og CPC Blend‑produsenter bidro til å kompensere for reduserte tilførsler fra Midtøsten.

Lagerbeholdningene har imidlertid blitt strammere. Råoljelagrene har falt med omtrent 12.9 millioner fat siden april, og beholdningene ligger på sesongmessig lave nivåer.

Raffineriene har svart på sterke fortjenestemarginer ved å maksimere produksjonen.

I Nordvest‑Europa har raffineringsmarginene økt kraftig, med bensin‑cracks opp rundt 35%, jetdrivstoffmarginer opp 180% og dieselmarginer opp 170%.

For å utnytte denne gunstige økonomien har mange operatører utsatt vedlikeholdsarbeid, noe som har redusert frakoblet raffineringskapasitet til omtrent halvparten av nivået i fjor.

Selv om dette har bidratt til å opprettholde forsyningen på kort sikt, er tilnærmingen usannsynlig å være holdbar på ubestemt tid.

Utsatt vedlikehold må etter hvert gjennomføres, noe som potensielt kan redusere raffinerienes gjennomstrømning på et tidspunkt hvor både råolje- og ferdigvarelagre allerede er relativt lave.

Etterspørselsendringer og risikoer framover

Tegn til moderasjon i etterspørselen begynner å komme. Salget av drivstoff til biler i euroområdet falt 3.5% år-til-år i april, den kraftigste nedgangen siden oktober 2023, viste dataene.

Storbritannia opplevde en sterkere nedgang på 10% til tross for subsidier og skattekutt. Etterspørselen etter jetdrivstoff er derimot robust.

Eurocontrol‑data viser at flytrafikken var opp 0.7% år-til-år i juni, noe som holder presset på jetdrivstofflagrene.

Lagerbeholdningene i Amsterdam–Rotterdam–Antwerpen‑huben falt 39% år-til-år, det laveste siden 2020. Diesellagrene er også ned 10% år-til-år.

Europas balanse er nå i stor grad avhengig av strømmer fra USA. I mai kom 18% av Europas diesel- og jetimport og 22% av råoljeimporten fra USA, men med amerikansk raffineridrift nær 98% kapasitetsutnyttelse og sterk innenlandsk etterspørsel, kan eksportene krympe.

Råoljelagrene ved US Gulf Coast er allerede ned 6% måned-til-måned.

Tyrkia kan bli en avlastningsventil, med råoljeimport fra ikke-russiske kilder opp 390,000 fat per dag år-til-år.

Dette kan tillate at flere raffinerte produkter flyter inn i Europa, gitt EUs forbud mot russiske destillater.

Ernest Censier, markedsanalytiker i Vortexa, oppsummerte situasjonen

Europas forsyning av transportdrivstoff er motstandsdyktig, men sårbar. Kontinentet har klart å kompensere for tapet av fat fra Midtøsten gjennom økte importvolumer fra USA og Vest‑Afrika, økt raffineringsdrift og lageruttak. Likevel er balansen skjør og risikoene store ettersom lagerbeholdningene tynnes ut, og utsatt vedlikehold kan redusere raffineriproduksjonen senere i år.

Utsiktene er klare: Europa har klart å holde drivstoffet flytende, men systemet er anstrengt.

Hvis amerikansk eksport svikter eller europeiske raffinerier gjennomfører utsatt vedlikehold, kan bufferen forsvinne raskt.

Foreløpig skjuler motstandskraften sårbarheten, men de kommende månedene kan teste hvor tynn marginen egentlig er.

Gullprisen passerer $4,040: er et nytt løp mot $4,100 i ferd med å ta form?

Analyse av Brent-råolje: Er markedet for selvsikkert?

Toppprofessor forklarer hvorfor WTI-råoljeprisen kan stige snart

Sølvprisens oppsving blir farlig når motstanden ved $57.50 stivner

Gullprisen nærmer seg bristepunktet når Fed-frykt truer med kraftig fall

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.