Olje- og gasspriser undervurderer Hormuz-risiko, advarer ING

AI-sentiment: 78/100 Bullish

Denne poengsummen genereres gjennom KI-drevet analyse av artikkelens innhold.

drevet av

Kjøp ICE Brent crude-futures (frontmåned inn i 3Q26, eller en 3Q26/4Q26 kalenderspread). ING påpeker at markedet undervurderer langvarig hemning av Hormuz fram til slutten av juli, med et underskudd i 3Q26 og et basisscenario på omtrent $110, samt oppside-hopp til $120–130 hvis det ikke kommer en løsning i slutten av juli. Oppsettet er et klassisk "rolig marked før lagerregnestykket kollapser", spesielt når sommeretterspørselen slår inn og bufferne tynnes ut.

Nøkkelrisiko: En rask avtale mellom USA og Iran som gjenoppretter gjennomstrømningene før slutten av juli, som vil eliminere underskuddet og bringe Brent tilbake under $100.

Kjøp TTF naturgass-futures (frontmåned/nær kurve). ING ser at også Europa undervurderer risikoen: LNG-eksportene ned mer enn 7 % år-til-år, lagrene kun ~43 % fulle (under femårs-gjennomsnittet), og begrenset insentiv for påfylling på grunn av terminkurven. Hvis forstyrrelsene i Persiabukta vedvarer, vil Asia konkurrere hardere om spot-LNG og Europa står overfor et press i forberedelsene til vinteren—noe som driver kraftig kortsiktig oppside.

Nøkkelrisiko: En vedvarende oppbygging av europeiske lagre (eller en betydelig omdirigering av LNG-forsyning) som fjerner vinterberedskapsfrykten og presser TTF tilbake mot terminkurven.

- Markedene er selvtilfredse til tross for et stort tilbudssjokk fra Hormuz.

- ING forventer at gjennomstrømningen er hemmet fram til slutten av juli.

- Brent i snitt $110 per fat i 3Q26 med oppside-risiko.

Energimarkedene viser tegn til selvtilfredshet i møte med et stort tilbudssjokk forårsaket av den pågående stengningen av Hormuzstredet, ifølge ING Economics.

Til tross for tre måneder med begrensede strømmer og lite konkret framgang i forhandlingene mellom USA og Iran, har olje- og gassprisene ikke fullt ut priset inn alvoret og den potensielle varigheten av forstyrrelsene.

Brent-olje holder seg fortsatt under det psykologisk viktige nivået på $100 per fat, mens europeiske gasspriser også har vært relativt stabile.

Denne dempede reaksjonen kommer selv om den synlige kommersielle trafikken gjennom verdens mest kritiske energiflaskhals har kollapset.

Analytikere advarer om at dagens prisnivåer kan undervurdere risikoen, særlig ettersom sesongmessig sommeretterspørsel nærmer seg og lagringsbuffere begynner å tynnes ut.

Begrenset synlig gjennomstrømning, men markedets ro vedvarer

Med lite håndfast bevis for en snarlig avtale mellom USA og Iran om å gjenoppta energitrafikken gjennom Hormuzstredet, mener ING at markedet undervurderer risikoen.

Brent-olje har holdt seg under $100 per fat til tross for at en betydelig del av det globale oljeutbudet er forstyrret.

Warren Patterson, Head of Commodities Strategy at ING Economics, advarte: "Med lite håndfast bevis på en snarlig avtale mellom USA og Iran som får energiforsyningene gjennom Hormuzstredet i gang igjen, mener vi at olje- og gassmarkedene er for selvsikre, og ser betydelig oppside hvis det ikke kommer en rask løsning."

Forventet vendepunkt i juli

INGs basisscenario antar at gjennomstrømningen gjennom stredet forblir i stor grad hemmet frem til slutten av juli.

"Vi mener at gjennomstrømningen i Hormuzstredet i stor grad vil være hemmet frem til slutten av juli," sa Patterson.

Denne langvarige forstyrrelsen forventes å etterlate oljemarkedet i underskudd i tredje kvartal.

ING anslår at Brent i gjennomsnitt blir $110 per fat i 3Q26, med mulige hopp til $120–130 per fat hvis det ikke oppnås en løsning innen slutten av juli.

Et slikt prissteg kan øke presset for et diplomatisk gjennombrudd.

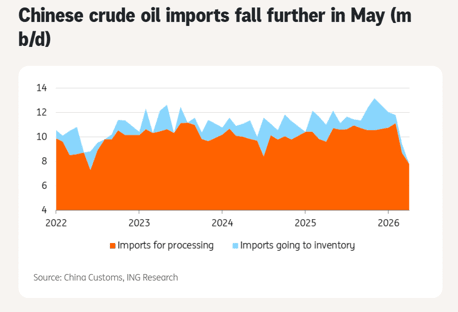

Kinesisk etterspørsel og andre buffere gir midlertidig lindring

Fallende kinesiske oljeimporter har gitt noe kortvarig lettelse. Råoljeimportene falt kraftig i mai til 7,8 millioner fat per dag, det svakeste nivået siden oktober 2017.

Patterson bemerket imidlertid usikkerhet rundt hvor lenge Kina kan være avhengig av lagre under forstyrrelsene.

Andre avbøtende faktorer inkluderer økte amerikanske eksportvolumer, utslipp fra strategiske reserver (som nå avtar), og noe nedgang i etterspørselen.

Disse buffrene er midlertidige og kan svikte hvis krisen vedvarer inn i tredje kvartal, når sesongstyrken i etterspørselen øker.

Det europeiske gassmarkedet er også sårbart

Det europeiske gassmarkedet undervurderer på samme måte risikoen. Global LNG-eksport falt med mer enn 7 % år-til-år i mai, der forstyrrelser i Persiabukta spilte en viktig rolle.

Ny amerikansk LNG-kapasitet har bidratt til å delvis kompensere tapene, men det har ikke vært tilstrekkelig til å fullt ut oppveie dem.

Fyllingsgraden i europeiske lagre ligger nå på rundt 43 % av kapasitet, godt under femårs-gjennomsnittet. Terminkurven gir begrenset insentiv for påfylling, noe som øker bekymringen for vinterberedskap.

Økt konkurranse fra Asia om spot-LNG kan presse prisene høyere dersom forstyrrelsene vedvarer.

Utsikter og risiko

ING forventer at prisene vil gå ned i 4Q26 og i 2027 ettersom gjennomstrømningen etter hvert gjenopptas, men kortsiktige oppside-risikoer forblir betydelige.

Uten en rask løsning kan kombinasjonen av tømmende buffere, sterk sesongetterspørsel og potensielt aggressivt asiatisk kjøp utløse brå prisøkninger.

Patterson understreket viktigheten av å følge utviklingen i lagrene.

Fra et lagersynspunkt mener vi at slutten av juli kan bli et vendepunkt for markedet dersom det ikke blir noen forbedring i energiflyten fra Persiabukta.

Analysen fremhever hvordan markedene for øyeblikket stoler på midlertidige avbøtende tiltak i stedet for å ta tak i det strukturelle tilbudsgapet.

Hvis forhandlingene drar ut, øker risikoen for et uordnet prissteg betydelig.

Foreløpig synes energisektoren å være i en vent-og-se-holdning.

INGs analyse antyder imidlertid at denne roen kan være illusorisk, med potensial for betydelig volatilitet og høyere priser dersom Hormuz-situasjonen forblir uløst gjennom de kritiske sommermånedene.

Politiske beslutningstakere, tradere og forbrukere bør forberede seg på et strammere og dyrere energimiljø i det kommende kvartalet.

Brent passerer $92 idet et nytt oljesjokk begynner å utfolde seg

Sølvprisen stiger fjerde dag – brudd over $60 i sikte

Gullprisen når to-ukers topp etter at Midtøsten-risiko gjenoppliver etterspørselen etter sikre havner

Derfor stiger hveteprisene kraftig i år

Gullprisen passerer $4,040: er et nytt løp mot $4,100 i ferd med å ta form?

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.