Salesforce-aksjen mister $212B etter at oppkjøpsjakt slår feil

AI-sentiment: 18/100 Bearish

Denne poengsummen genereres gjennom KI-drevet analyse av artikkelens innhold.

drevet av

Kjøp Salesforce (CRM). Aksjen prises som om veksten er brutt (forward P/E ~11.7 vs sektor ~24) samtidig som selskapet fortsatt leverer (Q1-inntekter +13% og et tilbakekjøp på $25B). Markedet straffer oppkjøpsstøyen for hardt; Fin og tidligere avtaler kan ta tid å integrere, men tilbakekjøp reduserer gradvis antall aksjer og støtter EPS.

Nøkkelrisiko: Organisk vekst forverres raskere enn tilbakekjøp kan kompensere, noe som tvinger fram en ny resultatjustering og mer nedside.

Kjøp ServiceNow (NOW) og/eller Workday (WDAY) som en kurvhandel. Artikkelen peker på flere «AI-disruption»-etterslepere i S&P 500; når frykten er utbredt, er den andre bølgen en tilbakevending mot gjennomsnittet ettersom investorer roterer tilbake til etablerte kontantstrømmer fra bedriftsprogramvare. Bruk NOW/WDAY som høyere kvalitetsalternativer til CRMs integrasjonsrisiko.

Nøkkelrisiko: AI-native konkurrenter beviser at de tar reell, varig bedriftsetterspørsel (ikke bare hype), og inntektsveksten svikter strukturelt.

- Salesforce-aksjen har falt 55% fra rekordnivået.

- Den har tapt $212 billion i verdi etter at vurderingen kollapset.

- Det er tegn på at vekst gjennom oppkjøp har slått feil.

Salesforce-aksjen fortsetter sin kraftige nedadgående trend i år, og ligger nå nær sitt laveste nivå siden 2023. CRM har falt 55% fra rekordnivået, og markedsverdien har sunket fra $346 billion to $134 billion, et tap på $212 billion.

Salesforce fortsetter veksten gjennom oppkjøp

CRM-aksjekursen har falt i år i lys av bekymringer for at programvarebransjen kan bli utsatt for en stor forstyrrelse fra AI-selskaper. Faktisk er ledende selskaper som Intuit, The Trade Desk, Adobe, Workday, Autodesk og ServiceNow blant de svakeste i S&P 500-indeksen i år.

Salesforce har også møtt utfordringen med avtagende organisk vekst, og ledelsen har dreid mot oppkjøp. Denne trenden fortsatte denne uken da det kunngjorde et oppkjøp av Fin for $3.6 billion, et selskap som utnytter AI i kundedialog.

Før oppkjøpet av Fin har selskapet brukt milliarder på oppkjøp. Nylig brukte det $8 billion for å kjøpe Informatica. Det betalte også $27.7 billion for Slack, $15.7 billion for Tableau, $6.5 billion for MuleSoft og $2.5 billion for ExactTarget. I tillegg brukte selskapet $1.9 billion for å kjøpe Own Company og $1.35 billion for ClickSoftware.

Salesforce har brukt over $65 billion på oppkjøp gjennom årene. Siden markedsverdien nå ligger på $135 billion, betyr det at vekststrategien via oppkjøp i stor grad har slått tilbake. Faktisk kjøpte selskapet Quip i 2016 i en avtale på $518 million og er nå i ferd med å avvikle det.

Salesforces inntektsvekst har avtatt

De siste resultatene viste at Salesforces inntekter økte med 13% i første kvartal til $11.1 billion. Den organiske veksten var mye lavere da den inkluderte $444 million i inntekter fra Informatica.

Med Informaticas bidrag forventer analytikere at selskapets inntekter vil vokse med 11% i år til $46 billion. Deretter vil de bli $50 billion neste år, opp 9.75% år over år.

På plussiden kjøper Salesforce store mengder egne aksjer. Det kunngjorde et tilbakekjøpsprogram på $25 billion etter at det returnerte $27.5 billion i fjor.

Samtidig har Salesforce-aksjen blitt kraftig undervurdert. Dets forward price-to-earnings-forhold har beveget seg til 11.7, mye lavere enn sektorens median på 24. Dets Rule-of-40-multipel, basert på 10% inntektsvekst og en EBITDA-margin på 30%, gjør den relativt undervurdert.

Fundamentalt er det en risiko for at aksjen vil fortsette å falle ettersom etterspørselen etter programvareselskaper fortsetter å synke. På lang sikt er det derimot sannsynlig at den vil hente seg inn igjen etter hvert som investorer roterer tilbake til disse selskapene.

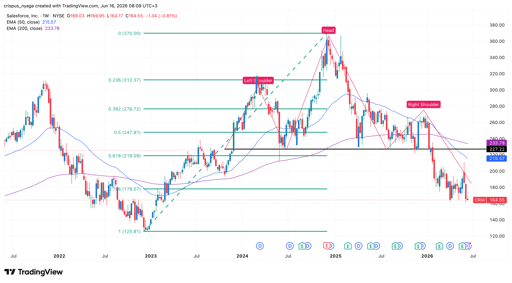

Teknisk analyse av Salesforce-aksjen

CRM-aksjediagram | Kilde: TradingView

Ukesdiagrammet viser at CRM-aksjekursen har steilet ned de siste årene, og gått fra $370 til $164 i dag. Den dannet et hode-og-skuldre-mønster og har allerede beveget seg under nakkelinjen ved $227. H&S er et av de vanligste bearish-signalene i teknisk analyse.

Aksjen dannet et death cross-mønster i mars i år da 50-ukers og 200-ukers eksponentielle glidende gjennomsnitt (EMA) krysset hverandre. Den falt også under 61.8% Fibonacci Retracement-nivået.

Derfor vil aksjen sannsynligvis falle fra dagens $164 til $100 dersom det bearish momentumet fortsetter. På den annen side vil en oppgang over nøkkelmotstanden ved $227 ugyldiggjøre det negative scenariet.

Derfor er Uber-aksjen i fritt fall

Her er hvorfor aksjer i flyvende biler som Joby og Archer Aviation faller

Alphabet- og Tesla-resultater setter nervøs tone: alle øyne på Meta, Amazon og Microsoft

Dow stiger mens Apple oppveier chipsvakhet, S&P 500 ender nær flat

Er Musk-premien allerede priset inn i SpaceX-aksjen?

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.