Aluminiummarkedet mangler 3 millioner tonn – ING advarer om vedvarende underskudd

AI-sentiment: 68/100 Bullish

Denne poengsummen genereres gjennom KI-drevet analyse av artikkelens innhold.

drevet av

Kjøp LME-aluminium (kontant eller 3–12 måneders futures). INGs kjernepoeng er et strukturelt underskudd: ~3m tonn tapt produksjon vil ikke gjenopprettes raskt, og selv med nedtrapping forblir markedet trangt (LME-lager ~314k tonn, ned ~40% YTD). Kinesisk eksport hjelper, men kan ikke fullt ut kompensere fordi produksjonen er begrenset av kapasitetsgrensen samt strøm- og tillatelsesbegrensninger. Dette hindrer at den «geopolitiske premien» kollapser fullstendig samtidig som fysisk knapphet støtter prisene.

Nøkkelrisiko: En rask, stor tilbakeslag i tilbudet (smelteverk starter raskt opp igjen eller ny kapasitet kommer på nett) som lukker underskuddet og bygger opp LME-lagrene.

Kjøp produsenter med betydelig eksponering mot stramme fysiske markeder (f.eks. Rio Tinto, Alcoa). Hvis markedet forblir i underskudd, drar produsentene nytte av sterkere realiserte priser og forbedret kontraktprising, samtidig som lageruttak støtter premier. Teorien er at nedtrapping av risiko i Midtøsten ikke fjerner det fundamentale underskuddet, så inntjeningsevnen holdes oppe selv om overskriftsrisikoen avtar.

Nøkkelrisiko: Prissvekkelse som følge av et etterspørselssjokk (industrinedgang) som overvelder tilbudsunderskuddet og tvinger produsentene til å kutte produksjon/selge med rabatt.

- Forventet aluminiumunderskudd på 1,8 millioner tonn i år.

- Fundamentale forhold støtter høyere aluminiumpriser.

- Kinesisk eksport når rekordnivåer, men kapasitetsgrensen begrenser videre vekst.

ING Economics advarer om at det globale aluminium-markedet vil forbli i underskudd i år til tross for at spenningene i Midtøsten avtar, og at produksjonsbortfall på rundt 3 millioner tonn sannsynligvis ikke gjenopprettes raskt.

INGs råvarestrateg Ewa Manthey skrev i en fersk rapport at de fundamentale forholdene fortsatt støtter prisene, selv om de geopolitiske risikoene avtar.

Signeringen av en foreløpig forståelsesmemorandum mellom USA og Iran forrige uke har ikke fått ING Economics til å endre sine prognoser for aluminium.

Aluminiumunderskudd vedvarer

Signeringen av et foreløpig Memorandum of Understanding mellom USA og Iran forrige uke, sammen med forlengelsen av våpenhvilen, har lettet bekymringene for ytterligere forstyrrelser i aluminiumforsyningen og skipsrutene i Midtøsten.

ING Economics bemerket at selv om avtalen reduserer risikoen for flere produksjonstap, endrer den ikke utsiktene i vesentlig grad.

«Vi forventer fortsatt at det globale aluminium-markedet vil være i underskudd i år,» sa Ewa Manthey.

Forsyningsforstyrrelser knyttet til konflikten har allerede fjernet anslagsvis 3 millioner tonn produksjon fra markedet.

ING anslår et globalt aluminiumunderskudd på 1,8 millioner tonn i 2026, understøttet av tapt kapasitet som ikke kan gjenopprettes raskt.

Manthey forklarte at smelteverk er konstruert for kontinuerlig drift, og at det å gjenstarte nedstengt kapasitet kan ta måneder og kreve betydelige investeringer.

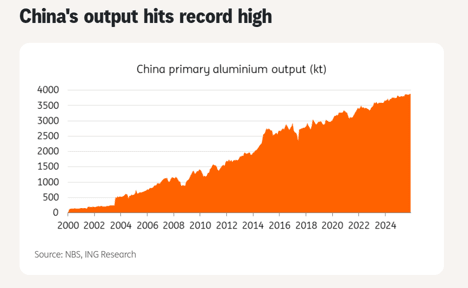

Kina trår inn, men med begrenset omfang

Høyere kinesiske eksportvolumer har gitt noe avlastning. Eksportvolumene økte 15 % år‑over‑år i april til 598 000 tonn og økte ytterligere 16 % i mai til 630 000 tonn.

China Nonferrous Metals Industry Association forventer at årlige eksportvolumer av aluminiumprodukter vil nå rekordnivå i 2026.

Økningen er drevet av en økende premie mellom internasjonale og kinesiske aluminiumpriser, noe som oppmuntrer produsenter til å maksimere eksporten.

Svakere innenlandsk etterspørsel og høye lagernivåer har også støttet eksportleveransene.

Kina har også økt eksporten av alumina, med forsendelser i mai opp 36,4 % år‑over‑år til 280 000 tonn.

Likevel advaret Manthey om at Kinas evne til å øke tilbudet ytterligere er begrenset.

Årsjustert produksjon ligger allerede på 46,7 millioner tonn, over myndighetenes kapasitetsgrense på 45 millioner tonn.

«Selv om høyere eksportvolumer har bidratt til å lindre noe av knappheten i de globale markedene, synes det å være begrenset rom for en betydelig økning i kinesisk produksjon,» sa hun.

Indonesia forventes å tilføre 0,5–0,8 millioner tonn aluminiumskapasitet i år, men ING påpekte at dette er langt under de anslåtte 3 millioner tonnene som gikk tapt på grunn av konflikten i Midtøsten.

Strømbegrensninger og tillatelseskrav kan ytterligere begrense produksjonen.

Som et resultat er det usannsynlig at inkrementell tilbudsvekst fra Indonesia vesentlig endrer markedsbalansen på kort sikt.

Prisene støttes til tross for avtagende risiko

Under konfliktens mest intense fase innbakt aluminiumprisene en geopolitisk premie som reflekterte risikoen for ytterligere leveranseforstyrrelser.

Med forlengelsen av våpenhvilen og US–Iran MoU som gir et rammeverk for forhandlinger, vil deler av denne premien trolig bli reversert.

Likevel understreket Manthey at nedsiderisikoene forblir begrensede. «Vi ser fortsatt støtte i de fundamentale forholdene for aluminium til tross for den nylige nedtrappingen,» sa hun.

LME-aluminiumlagrene har falt til rundt 314 000 tonn, nesten 40 % ned siden starten av året til tross for sterkere kinesisk eksport og avtagende spenninger.

Lagerbeholdningene fortsetter å signalisere stramme fysiske markedsforhold. ING opprettholder sine aluminiumprisprognoser på $3,500 per tonn i Q3 og $3,400 per tonn i Q4.

Utsikter

Avspenningen i Midtøsten har redusert umiddelbar risiko, men aluminiummarkedet forblir strukturelt stramt.

Tapt produksjon vil ta måneder å hente inn, kinesiske eksportvolumer kan ikke vokse uendelig, og tillegg fra Indonesia er utilstrekkelige til å tette gapet.

Forbedringen i det geopolitiske bakteppet reduserer risikoen for ytterligere forstyrrelser i tilbudet, men den gjenoppretter ikke umiddelbart tapt produksjon. Kinesisk eksport har ikke vært tilstrekkelig til å balansere markedet.

Gull nærmer seg $4,070: har en svakere dollar skapt en sjelden kjøp-ved-dipp?

Olje faller 7%, men Trumps Iran-pause kan forberede råoljens neste oppsving

Råoljepris faller på Hyperliquid etter at Trump stanser planlagte angrep mot Iran

Oljeprisene faller etter volatil uke — den virkelige knappheten kan komme

Gull mister rampelyset, men $4 000 kan være det egentlige kjøpssignalet

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.