Salesforce-aksjen har falt midt i SaaSpocalypse-bekymringer – hva nå?

AI-sentiment: 22/100 Bearish

Denne poengsummen genereres gjennom KI-drevet analyse av artikkelens innhold.

drevet av

Kjøp IBM. Artikkelen kobler IBMs nedgang til at kunder flytter capex mot servere og minne. Dette er nettopp den typen investering som pleier å støtte IBMs infrastrukturtunge miks kontra ren per-seat SaaS. Hvis SaaSpocalypse-frykt presser budsjetter bort fra programvareseter og mot mer compute, bør IBM være relativt skjermet og kan re-rates når investorer roterer fra «programvareerstattings»-risiko til fordelaktige mottakere av «infrastrukturutgifter».

Nøkkelrisiko: Kunder kutter totale IT-budsjetter (ikke bare programvare), og etterspørselen etter IBMs infrastruktur svekkes nok til å overvelde eventuell fordel av capex-forskyvningen.

Short Salesforce (CRM). Nyheten er et dobbeltslag: veksten avtar og markedet prissetter «SaaSpocalypse»-risikoen knyttet til per-seat-programvare, samtidig som Salesforces nylige vekst delvis er drevet av oppkjøp (Informatica). Selv med økt Agentforce/data ARR, ligger aksjen fortsatt under viktige trendnivåer (50-ukers EMA, Supertrend og nær 78.6 % fib-området), så oppgangsbevegelser blir trolig solgt. Vurderingen ser billig ut, men artikkelen påpeker at måltallene er forvrengt av Informatica-avtalen—så «kupp» kan være en verdi-felle.

Nøkkelrisiko: Agentforce-/dataveksten akselererer raskt nok til å bevise at AI-agenter ikke vil erstatte Salesforces prisingskraft, og selskapets veiledning slår forventningene flere kvartaler på rad.

- Salesforce-aksjen har falt med over 50 % fra sitt all-time high.

- Den har falt i kjølvannet av de vedvarende SaaSpocalypse-bekymringene.

- Teknisk analyse tyder på at aksjen vil fortsette nedover.

Salesforce-aksjen har falt med mer enn 50 % fra toppen i desember 2024 etter at bekymringene for vekstutsiktene har tiltatt. Markedsverdien har falt fra mer enn $347 billion til omkring $136 billion, og salget kan fortsette ettersom investorene fortsatt er bekymret for selskapets strategi og langsiktige vekstutsikter.

Salesforce-aksjen har falt i kjølvannet av SaaSpocalypse-frykt

CRM-aksjen har vært i sterk nedgang de siste årene etter hvert som bekymringene rundt veksten har eskalert. Nylig har aksjen falt på grunn av økende SaaSpocalypse-frykt.

SaaSpocalypse er et relativt nytt begrep som viser til frykt for at AI-agenter vil erstatte tradisjonell programvare og prismodellen basert på «per seat». Et godt eksempel på dette er det Starbucks gjør.

Ifølge Bloomberg bygger selskapet nå sin egen AI-assisterte erstatning for et Microsoft-system som sporer lager og en IBM-løsning som håndterer vedlikehold. Målet er å spare de $400 million det årlig bruker på programvare.

Frykten i programvarebransjen eskalerte denne uken etter at IBM offentliggjorde sine finansielle resultater. IBM sa at virksomheten avtok ettersom kundene omprioriterte sine kapitalutgifter og rettet dem mot maskinvarekjøp som servere og minne.

Salesforces organiske vekst har avtatt en stund. De nyeste resultatene viste at omsetningen økte med 13% i første kvartal. Selv om denne veksten er solid for et selskap som har vært i drift i mange år, var den ikke organisk. Omsetningen på $11.1 billion inkluderte $444 million fra Informatica, et selskap det ble kjøpt i en $8 billion-avtale.

Selskapet har vært ett av de mest oppkjøpsvillige i USA. Det har brukt milliarder av dollar på å kjøpe selskaper som Own Company, Fin, Bluebirds, Tableau og Slack.

Analytikere forventer at Salesforces virksomhet vil forbli under press i månedene som kommer. Gjennomsnittlig anslag er at omsetningen steg med 10% i forrige kvartal til $11.32 billion. Den årlige omsetningen forventes å bli $46.1 billion, fulgt av $50.4 billion neste år.

Kupp eller en verdi-felle?

Ved første øyekast er det tegn på at Salesforce-aksjen har blitt et kupp. For det første har dens Non-GAAP fremtidige P/E falt til 11.8, godt under sektormedianen på 24. Femårsgjennomsnittet ligger på 24.

Tilsvarende viser den fremtidige PEG-ratioen 0.73, også lavere enn andre selskaper i teknologibransjen. Utfordringen er imidlertid at disse vurderingsmålene inkluderer de ekstra inntektene som følger av Informatica-oppkjøpet.

Som følge av dette vil selskapet over tid trenge flere vekstkatalysatorer. Én av disse katalysatorene vil være Agentforce- og datasegmentene, hvis årlige gjentakende inntekter steg til $3.4 billion, en økning på 200 %. Det har distribuert over 3.8 billion Agentic Work Units (AWU) på tvers av Agentforce og Slack.

LES MER: Salesforce stock falls after KeyBanc downgrade on AI growth concerns

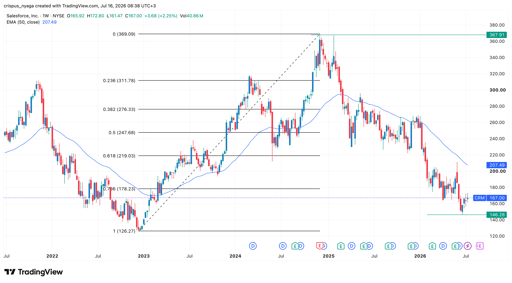

Teknisk analyse av CRM-aksjen

Salesforce-aksjens prisutvikling | Kilde: TradingView

Ukesdiagrammet viser at CRM-aksjekursen har falt de siste årene, fra en rekordhøyde på $367 til en bunn på $146. Den ligger fortsatt under 50-ukers eksponentielt glidende gjennomsnitt (EMA).

Aksjen har også holdt seg under Supertrend-indikatoren og nivået for 78.6% Fibonacci-retracement.

Derfor vil aksjen sannsynligvis forbli under press på kort sikt. I denne perioden kan den falle og teste årets lavpunkt på $146.

På lang sikt vil aksjen derimot sannsynligvis komme seg igjen ettersom investorer kjøper dippen i programvareselskaper.

Hvorfor faller SanDisk-aksjen til tross for sterk Q2-resultatoverraskelse?

Dow på rekordnivå etter Nvidia-rally, S&P 500 faller fra ny topp

Kveldssammendrag: Alphabet-omstilling i AI-forskning, SpaceX faller

Hvorfor faller Alphabet-aksjen 4 % i dag?

Lucid-aksjen faller etter Q2-miss: tap og kontantforbruk overskygger inntekter

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.