Amazon-aksjen sliter: vil kommende kvartalstall tenne et comeback?

AI-sentiment: 68/100 Bullish

Denne poengsummen genereres gjennom KI-drevet analyse av artikkelens innhold.

drevet av

Kjøp AMZN. Oppsettet er tydelig: AWS vokser fortsatt (28% YoY to $37.8B) og driftsinntekten øker, men markedet straffer fri kontantstrøm etter datasenterinvesteringene. July 30 earnings er katalysatoren for å bevise at ROI forbedres samtidig som AWS‑veksten holder seg. Teknisk bilde støtter et kortsiktig sprett (invertert hode‑og‑skulder, gjenerobring av 50/100‑day MA) med oppside mot $278.

Nøkkelrisiko: AWS‑vekst avtar eller marginer/ROI skuffer, og fri kontantstrøm forblir svak til tross for $200B+‑investeringene.

Kjøp NVDA. Hvis AMZNs resultater bekrefter AI-/datasenter‑momentum, stiger forventningene til hyperscaler‑capex og markedet roterer inn i den største flaskehalsen for AI‑beregning. NVDA er direkte nyter av økt server-/AI‑treningsetterspørsel knyttet til AWS og Amazons chip/Tranium‑kapasitetsavtaler, og aksjen får ofte en ny vurdering når frykten for hyperscaler‑utgifter avtar.

Nøkkelrisiko: AI‑etterspørselen mykner (eller hyperscalers utsetter capex), noe som fører til at NVDAs prognoser bommer selv om AMZN leverer bedre enn ventet.

- Amazon-aksjen har underprestert markedet i år.

- Det er bekymring rundt selskapets AI‑utgifter.

- Fokus er på de kommende kvartalstallene, som kommer senere denne måneden.

Amazon-aksjen har slitt med å holde tritt med det bredere markedet i år ettersom investorstemningen overfor hyperscalers har kjølnet. AMZN er opp omtrent 8% hittil i år og bare 10% de siste 12 månedene, og ligger etter mange andre large-cap-aktører.

Likevel kan aksjen gjenvinne momentum senere i år hvis investorer roterer tilbake til hyperscalers på bakgrunn av fornyet optimisme rundt AI‑utgifter, vekst i skyen og resultater.

Amazon-rapporten kan gi et løft

AMZN har underprestert markedet i år ettersom investorer har vært bekymret for selskapets utgifter og om det vil oppnå avkastning på investeringene (ROI).

Selskapet har brukt milliarder av dollar på datasentre. Det planlegger å bruke over $200 billion i år, et beløp som kan fortsette å vokse ettersom minne-, server- og chippriser stiger.

Neste viktige katalysator for selskapet er kvartalsresultatet, som forventes å komme July 30th. Disse resultatene vil gi en oversikt over hvordan virksomheten presterte forrige kvartal, og om skyvirksomheten fortsatt vokser.

De siste finansielle resultatene viste at salget økte med 17% i første kvartal til $181 billion. Ekskludert valutagevinster steg selskapets salg med 15% fra samme periode i fjor.

Per segment økte internasjonalt salg med 19%, mens AWS hoppet 28% til $37.8 billion. Nord‑Amerika‑segmentet steg med 12% til $104 billion, ettersom veksten i detaljhandelsforbruk fortsatte.

Merkbart er det at til tross for kraftig økte investeringer steg Amazons driftsinntekt til over $23.9 billion, med AWS som ledende med $14.2 billion. Hovedsvakheten i rapporten var imidlertid fri kontantstrøm, som raste til $1.2 billion i de siste tolv månedene ettersom selskapet økte sine utgifter.

Det var noen bemerkelsesverdige uttalelser i rapporten. For det første genererte selskapets chip‑virksomhet, som består av Graviton, Terranium og Nitro, en årlig omsetningsrunrate på $20 billion. Det inngikk også en avtale med OpenAI om å konsumere omtrent 2 GW av Tranium‑kapasitet.

Amazons vekst forventes å fortsette

Den kommende resultatrapporten forventes å vise at omsetningen økte med 16.8% i andre kvartal til over $195 billion. Ikke minst forventes AWS å vokse med om lag 25% etter hvert som selskapets markedsandel i skysegmentet opprettholdes.

For året forventes selskapets inntekter å vokse med 15% til $823 billion, etterfulgt av $930 billion neste år.

Det er tegn på at selskapet har blitt høyt priset, med fremadskuende pris/inntjenings‑forhold som treffer 29. Multipelen ligger betydelig over sektorens median på 15.

De fleste Wall Street‑analytikere forblir positive til Amazon‑aksjen. Gjennomsnittlig kursmål er $312, noe som tilsier rundt 25% oppside fra dagens nivå. Blant de mest optimistiske anslagene har KeyCorp et kursmål på $335.

I mellomtiden opprettholder Wedbush, Citigroup og Citizens henholdsvis Outperform, Buy og Market Outperform‑vurderinger, noe som reflekterer fortsatt tillit til selskapets langsiktige vekstutsikter.

LES MER: Blir Big Techs $725B AI‑splurge finansiert av masseoppsigelser?

Teknisk analyse av Amazon‑kursen

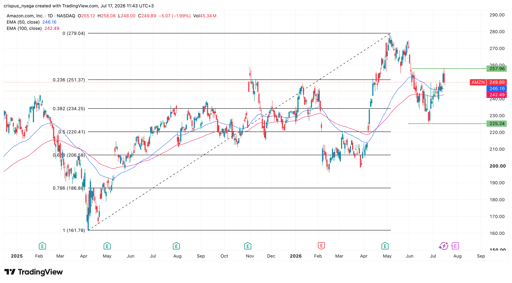

AMZN stock chart | Source: TradingView

Dagsdiagrammet viser at AMZN har krøpet seg tilbake de siste dagene, fra en bunn på $225 tidligere denne måneden til nåværende $250. Den har allerede krysset 50‑day og 100‑day glidende gjennomsnitt og dannet et invertert hode‑og‑skulder‑mønster.

Den ligger også rundt 23.6% Fibonacci‑retracement‑nivået. Derfor vil aksjen sannsynligvis sprette tilbake på kort sikt når investorer begynner å rotere fra minne‑ og halvlederleverandører tilbake til hyperscalers. Hvis det skjer, blir neste viktige mål årets hittil‑høyde på $278.

Dow faller 454 poeng ettersom resultater og Hormuz-spenninger tynger Wall Street

Kveldsoppsummering: Alphabet obligasjonsopptak, olje stiger etter Hormuz-spenninger

Honeywell Aerospace-aksjen faller 20 % etter at kutt i veiledningen svekker utsiktene

Figma-aksjen falt etter resultatene: derfor kan den snu snart

AppLovin-aksjen faller etter Q2-resultatet: kjøpe dippen eller selge rallyet?

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.