Czy obniżki stóp procentowych są rzeczywiście impulsem wzrostowym i czy możemy ufać, że Rezerwa Federalna podejmie właściwą decyzję?

- Historyczne osiągnięcia Rezerwy Federalnej pokazują, że nie jest ona wiarygodna w kierowaniu gospodarką w stronę ożywienia.

- Rezerwa Federalna prawdopodobnie rozpocznie cykl obniżek stóp procentowych w odpowiedzi na spadającą inflację i rosnące ryzyko związane z zatrudnieniem.

- Choć obniżki stóp procentowych często postrzegane są jako impuls wzrostowy, dane historyczne i kontekst mogą przedstawiać inny obraz sytuacji.

W wyczekiwanym przemówieniu w Jackson Hole w Wyoming, prezes Rezerwy Federalnej Jerome Powell zasygnalizował, że nadszedł czas na obniżki stóp procentowych w USA, wskazując tym samym na koniec agresywnej polityki pieniężnej w tym kraju.

Zaledwie kilka tygodni wcześniej rynki finansowe były wstrząśnięte obawami o recesję wywołaną nagłym wzrostem bezrobocia i zakończeniem transakcji carry trade na jenie, co skłoniło wielu analityków do podwyższenia prognoz recesji.

Ostatnia zmiana w systemie makroekonomicznym dała rynkom chwilę wytchnienia, ale inwestorzy powinni teraz zadać sobie dwa ważne pytania: Czy możemy zaufać, że Fed tym razem podejmie właściwą decyzję i czy obniżki stóp procentowych są byczym sygnałem dla rynków?

Czy możemy ufać, że Fed podejmie właściwą decyzję?

Podwójny cel Rezerwy Federalnej — maksymalizacja zatrudnienia przy jednoczesnym zapewnieniu stabilności cen — wyznacza kierunek decyzji w sprawie polityki pieniężnej od ponad wieku.

Jednakże osiągnięcia Fed w równoważeniu tych celów były dalekie od doskonałości. Historia jest pełna przykładów dobrze zamierzonych polityk, które zakończyły się katastrofą gospodarczą.

W czasie Wielkiego Kryzysu (1929–1933) agresywne zaostrzanie polityki pieniężnej przez Rezerwę Federalną pogłębiło recesję gospodarczą, co doprowadziło do przedłużającej się recesji.

Podobnie w latach 70. XX wieku próba przeciwdziałania wysokiemu bezrobociu przez Rezerwę Federalną poprzez utrzymywanie niskich stóp procentowych przez zbyt długi czas doprowadziła do stagflacji, czyli stanu gospodarki charakteryzującego się wysoką inflacją i stagnacją wzrostu.

Niedawno, w okresie poprzedzającym kryzys finansowy w 2008 r., Rezerwa Federalna utrzymywała niskie stopy procentowe przez dłuższy czas, co przyczyniło się do pęknięcia bańki na rynku nieruchomości i globalnego załamania gospodarczego.

Biorąc pod uwagę tę historię, obecne środowisko stawia własne wyzwania. Fed musi poruszać się po krajobrazie łagodzenia inflacji, ale zwiększania ryzyka zatrudnienia.

Choć niedawne komentarze Powella sugerują ostrożniejsze podejście, pytanie pozostaje: czy zmiany polityki Fed zapobiegną recesji, czy też mogą ją nieumyślnie wywołać?

Tête-à-tête obecnego krajobrazu gospodarczego

Rezerwa Federalna sygnalizuje zmianę swojego stanowiska w sprawie polityki pieniężnej, a obniżki stóp procentowych są prawdopodobne.

Na lipcowym posiedzeniu Federalnego Komitetu Otwartego Rynku (FOMC) Powell wyraźnie zasugerował, że cykl obniżek stóp procentowych przez Rezerwę Federalną może rozpocząć się już we wrześniu.

Pogląd ten został wzmocniony protokołem ze spotkania i niedawnymi komentarzami poczynionymi na sympozjum w Jackson Hole.

Dane dotyczące inflacji są zachęcające i wykazują oznaki spowolnienia po zastoju na początku roku.

Jednak rynek pracy wykazał nieoczekiwaną słabość, a lipcowy raport dotyczący rynku pracy wywołał znaczną wyprzedaż na rynku i wzbudził obawy o recesję.

Spowodowało to, że niektórzy inwestorzy obstawiają większą obniżkę stóp procentowych o 0,5 punktu procentowego we wrześniu, choć konsensus nadal skłania się ku standardowej obniżce o 0,25 punktu procentowego.

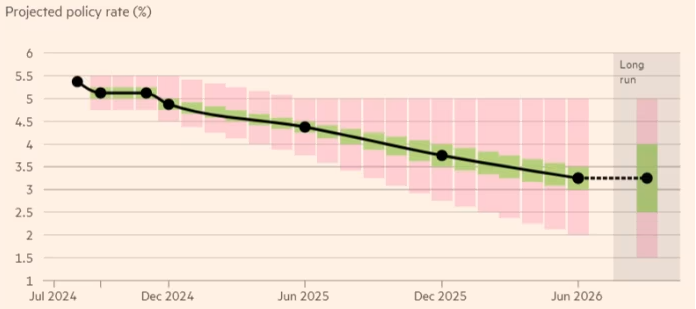

Patrząc w przyszłość, oczekuje się, że Rezerwa Federalna zobowiąże się do co najmniej dwóch obniżek stóp procentowych przed końcem roku, rozpoczynając od obniżki o 0,25 punktu procentowego we wrześniu, a kolejną obniżkę przewiduje się na grudzień.

W międzyczasie niektórzy uczestnicy rynku spodziewają się bardziej zdecydowanych obniżek, jednak Fed prawdopodobnie będzie postępował ostrożnie, obniżając stopy procentowe stopniowo, w miarę obniżania się inflacji i pojawiania się oznak osłabienia na rynku pracy.

W 2025 r. spodziewane są dalsze obniżki stóp procentowych, przy czym Fed potencjalnie obniży je jeszcze czterokrotnie, dążąc do zbliżenia stopy referencyjnej do stopy neutralnej wynoszącej ok. 3,25%.

Źródło: Financial Times

Warto podkreślić, że sytuacja polityczna może również wpływać na decyzje Rezerwy Federalnej.

W związku z wyborami prezydenckimi w USA w listopadzie zmiany w polityce fiskalnej pod rządami nowej administracji mogą mieć wpływ na trajektorię gospodarki i późniejsze działania Rezerwy Federalnej.

Na razie ostrożne podejście Rezerwy Federalnej wydaje się mieć na celu zapobieżenie gwałtownemu załamaniu gospodarczemu i uniknięcie błędów z przeszłości.

Czy obniżki stóp procentowych są rzeczywiście impulsem wzrostowym?

Obniżki stóp procentowych często postrzegane są jako korzystne dla rynków finansowych, gdyż niższe koszty pożyczek mogą stymulować aktywność gospodarczą, zachęcając do inwestycji i wydatków.

Jednakże związek między obniżkami stóp procentowych a kondycją rynku nie zawsze jest prosty i w dużej mierze zależy od kontekstu, w jakim występują.

Historycznie rzecz biorąc, reakcja rynku na pierwszą obniżkę stóp procentowych w cyklu była różna. Na przykład dane z Dow Jones Market pokazują, że S&P 500 zazwyczaj zyskiwał średnio 2,5% trzy miesiące po pierwszej obniżce stóp procentowych.

Jednak ta średnia ukrywa znaczną zmienność. W 1995 i 1998 r. S&P 500 wzrósł odpowiednio o 12,7% i 22,3%, rok po pierwotnej obniżce stóp procentowych przez Fed.

Odwrotnie, na początku XXI w. i w trakcie kryzysu finansowego w 2007 r. indeks spadł odpowiednio o 10,7% i 21,7%, rok po tym, jak Rezerwa Federalna zaczęła obniżać stopy procentowe.

Te rozbieżności w zachowaniu rynków podkreślają rolę, jaką odgrywają podstawowe warunki ekonomiczne w wywieraniu presji na Fed.

Kiedy obniżki stóp procentowych są postrzegane jako proaktywne działanie Fed mające na celu podtrzymanie i tak silnej gospodarki — jak miało to miejsce w połowie lat 90. — rynki zwykle reagują pozytywnie.

Inwestorzy spodziewają się, że niższe stopy procentowe zwiększą zyski przedsiębiorstw, zachęcą konsumentów do wydatków i spowodują wzrost cen aktywów.

Jeśli jednak obniżki stóp procentowych postrzegane są jako odpowiedź na znaczne trudności gospodarcze, reakcja może być łagodniejsza, a nawet negatywna.

Przykłady historyczne, takie jak początek XXI wieku czy kryzys finansowy z 2008 r., pokazują, że obniżki stóp procentowych spowodowane obawami przed recesją lub niestabilnością finansową mogą prowadzić do zmienności rynku i gwałtownego spadku zaufania inwestorów.

W takich przypadkach inwestorzy mogą interpretować obniżki jako oznakę głębszych problemów gospodarczych, co może podważyć zaufanie i skutkować spadkiem cen akcji.

Co czeka inwestorów?

Biorąc pod uwagę, że rynki często patrzą w przyszłość, spodziewane obniżki stóp procentowych przez Fed mogą nie mieć tak dużego wpływu, jak zaskakujące ogłoszenia.

Inwestorzy spodziewali się tych obniżek od miesięcy, więc potencjalne korzyści mogą być już w dużej mierze uwzględnione w cenach.

Obecnie giełdy odzwierciedlają scenariusz „miękkiego lądowania” gospodarki USA, w którym inwestorzy spodziewają się, że Rezerwa Federalna skutecznie obniży koszty pożyczek bez pogłębiania słabości rynku pracy.

Jednakże biorąc pod uwagę, że wyceny są już przesadzone — o czym świadczy wskaźnik P/E Shillera przekraczający 36 — jakiekolwiek odstępstwo od tej narracji o miękkim lądowaniu może doprowadzić do znacznej korekty rynku.

Co więcej, jeśli w nadchodzących miesiącach pojawią się negatywne dane ekonomiczne, Rezerwa Federalna może zostać zmuszona do wprowadzenia bardziej znaczącej obniżki stóp procentowych.

Choć może to przynieść chwilową ulgę, może również wywołać panikę na rynku, sugerując, że sytuacja gospodarcza jest gorsza, niż wcześniej sądzono.

To połączenie wysokich wycen i potencjalnej słabości gospodarki sprawia, że kolejny ruch Rezerwy Federalnej jest szczególnie ryzykowny, a coraz bardziej prawdopodobne wydaje się negatywne przyjęcie go przez rynek.

Biorąc pod uwagę wątpliwą historię Rezerwy Federalnej w radzeniu sobie z problemami gospodarczymi w przeszłości, inwestorzy powinni zastosować własne krytyczne myślenie i patrzeć dalej niż tylko na oświadczenia banku centralnego, zwracając szczególną uwagę na podstawowe sygnały ekonomiczne przed podjęciem jakichkolwiek ważnych decyzji inwestycyjnych.

Co dalej z kursem akcji Taylor Wimpey po obniżce wypłat?

Ceny ropy WTI i Brent cofają się na Hyperliquid po wstrzymaniu działań USA–Iran

Najważniejsze spółki CAC 40 do obserwacji: LVMH, Kering, Hermes, Airbus, Société Générale

Spółki DAX do obserwacji: Deutsche Bank, Adidas, BMW, Mercedes‑Benz

CAC 40, FTSE MIB, IBEX 35 i DAX: rentowności rosną przed decyzją EBC

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.