Gdy inwestorzy szukają wyjścia — czy model płynności kredytów prywatnych się załamuje?

- Inwestorzy detaliczni dążą do rekordowych wyjść z funduszy kredytów prywatnych.

- BlackRock, Blackstone, Morgan Stanley i Cliffwater wprowadzają limity wypłat.

- Turbulencje budzą wątpliwości co do wycen, oceny ryzyka kredytowego i napływów.

Branża private credit, jeden z najszybciej rosnących segmentów światowych finansów w ciągu ostatniej dekady, przechodzi niespodziewany test odporności, gdy inwestorzy próbują wycofać miliardy dolarów z funduszy, które napędzały jej ekspansję.

Rosnące żądania umorzeń w kilku dużych wehikułach private credit zmusiły zarządzających funduszami do nałożenia limitów na wypłaty, sprzedaży aktywów, a nawet dokapitalizowania własnym kapitałem w celu ustabilizowania nastrojów inwestorów.

Te wydarzenia wywołują obawy, że model stojący za eksplodującym wzrostem branży — zwłaszcza rosnące poleganie na zamożnych inwestorach indywidualnych — może napotkać swoje pierwsze poważne wyzwanie.

Choć sektor jest daleki od pełnoprawnego kryzysu, fala wniosków o wypłaty ujawnia napięcia wynikające z oferowania okresowej płynności inwestorom przy jednoczesnym utrzymywaniu pożyczek zaprojektowanych do pozostawania zamrożonymi przez lata.

Cliffwater i Morgan Stanley jako kolejni wprowadzają limity wypłat

Ostatnim sygnałem narastającego napięcia było ogłoszenie przez Cliffwater, dużego menedżera private credit, że inwestorzy w jego największym funduszu zażądali umorzenia 14% swoich udziałów w ostatnim kwartale.

Fundusz o wartości $33 billion będzie w stanie zrealizować tylko około połowy tych żądań, co oznacza, że pozostali inwestorzy będą musieli poczekać przynajmniej do następnego kwartału, by wypłacić środki.

Morgan Stanley również stanął przed podobną presją.

North Haven Private Income Fund tej instytucji, zarządzający prawie $8 billion aktywów, zwrócił inwestorom około $169 million po tym, jak w najnowszym oknie umorzeń ograniczono wypłaty do 5% wszystkich udziałów.

W liście do klientów Morgan Stanley wyjaśnił, że decyzja o ograniczeniu wypłat miała na celu zapobieżenie przymusowym sprzedażom aktywów w okresach zmienności rynkowej oraz ochronę długoterminowych stóp zwrotu.

Środki te odzwierciedlają narastające dylematy funduszy private credit w obliczu rosnących żądań umorzeń.

Zarządzający muszą wyważyć potrzebę zaspokojenia inwestorów domagających się płynności z ryzykiem, że zbyt szybka sprzedaż pożyczek mogłaby osłabić wartość ich portfeli.

Od Blue Owl po BlackRock: wzrost żądań umorzeń sygnalizuje niepokój inwestorów

Wszystko zaczęło się w lutym, kiedy Blue Owl Capital ogłosił trwale ograniczenie wypłat z jednego ze swoich detalicznie ukierunkowanych funduszy dłużnych.

Zamiast umożliwiać inwestorom kwartalne umorzenia, firma poinformowała, że przejdzie na okresowe wypłaty finansowane ze sprzedaży aktywów, zysków i transakcji strategicznych.

Blue Owl zapowiedział też sprzedaż około $1.4 billion wartości pożyczek utrzymywanych w trzech funduszach grupie dużych inwestorów emerytalnych i ubezpieczeniowych.

Is this a “canary-in-the-coalmine” moment, similar to August 2007?

— Mohamed A. El-Erian (@elerianm) February 19, 2026

This question will be on the mind of some investors and policymakers this morning as they assess the news that, quoting the FT, the “private credit group Blue Owl will permanently restrict investors from… pic.twitter.com/DhvLlIAy5S

Obawy nasiliły się, gdy pojawiły się doniesienia, że Blackstone Private Credit, spółka typu business development company znana jako BCRED, miała netto $1.7 billion wypływów w ostatnim kwartale fiskalnym.

Brutto żądania umorzeń przekroczyły 7% kwartalny limit funduszu.

Aby poradzić sobie z odpływami bez uruchamiania proporcjonalnych wypłat dla inwestorów, Blackstone przyjął nietypowe rozwiązanie.

Firma i jej pracownicy wpompowali $400 million do funduszu feeder inwestującego w BCRED, skutecznie równoważąc presję umorzeń i pozwalając funduszowi zrealizować żądania wypłat.

Następnie, BlackRock niedawno ograniczył wypłaty z $26 billion HPS Corporate Lending Fund po tym, jak inwestorzy starali się wycofać 9.3% udziałów w pierwszym kwartale, znacznie przekraczając 5% kwartalny limit funduszu.

Był to pierwszy przypadek, gdy żądania wypłat przekroczyły ten limit.

„Widać kryzys zaufania”, powiedział Victor Hong, były dyrektor ds. ryzyka w bankowości inwestycyjnej, w raporcie New York Times.

Psychologia inwestorów również wydaje się odgrywać rolę.

Doradcy majątkowi mówią, że obawy o płynność mogą szybko się nasilić, gdy inwestorzy obawiają się, że nie będą mogli szybko uzyskać dostępu do swoich środków.

„Za każdym razem, gdy ktoś słyszy, że inni wychodzą, nie chcesz być ostatni”, powiedział Steve Curley, współzarządzający w 55 North Private Wealth, w raporcie NYT.

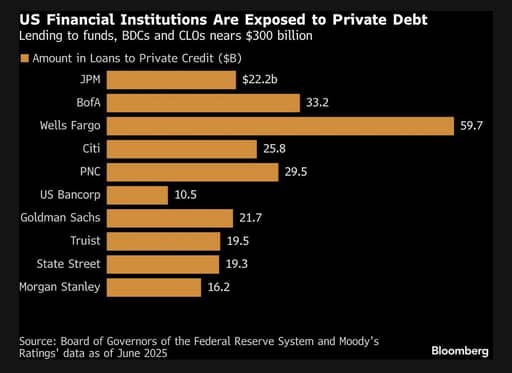

Banki stają się ostrożniejsze w udzielaniu finansowania

Obawy o kondycję niektórych portfeli private credit skłaniają również banki finansujące te fundusze do zachowawczej postawy.

JPMorgan Chase podobno zaczął ograniczać pożyczki dla niektórych funduszy private credit po tym, jak zdyskontował wartość pożyczek powiązanych z firmami software’owymi, podał Financial Times.

Obniżki wartości pojawiają się w momencie, gdy sektor technologiczny jest przedmiotem zwiększonej kontroli inwestorów, zwłaszcza wobec niepewności, jak postęp w sztucznej inteligencji może przekształcić modele biznesowe i wyceny.

Źródło: Bloomberg

Dyrektor generalny JPMorgan Jamie Dimon wcześniej ostrzegał, że w nieprzejrzanym świecie prywatnego pożyczania mogą pojawić się kolejne problemy.

Dimon powiedział w zeszłym roku, że rynek może ujawnić więcej „karaluchów”, terminu używanego w finansach do opisania sytuacji, w której wykrycie jednego problemu często sygnalizuje, że wkrótce mogą pojawić się kolejne.

Chociaż odpisy aktywów banku niekoniecznie oznaczają kryzys systemowy, sugerują, że łatwe założenia, które wspierały boom private credit — dotyczące wycen, płynności i procesu udzielania kredytów — mogą być teraz poddawane dokładniejszej weryfikacji.

Zrozumienie szybkiego wzrostu private credit

Private credit odnosi się do pożyczek udzielanych przez pożyczkodawców spoza sektora bankowego bezpośrednio firmom, zazwyczaj małym i średnim przedsiębiorstwom o ratingach poniżej inwestycyjnych.

Takie pożyczki są zwykle negocjowane prywatnie między wierzycielem a dłużnikiem i nie są przedmiotem obrotu na rynkach publicznych.

W rezultacie często zawierają dostosowane warunki szyte na miarę potrzeb poszczególnych pożyczkobiorców.

Direct lending, najczęstsza forma private credit, zwykle obejmuje pożyczki senior secured ze zmiennym oprocentowaniem.

Ponieważ te pożyczki nie są łatwo zbywalne, pożyczkodawcy zazwyczaj trzymają je do wykupu lub do momentu refinansowania przez dłużnika.

Brak płynnego rynku wtórnego oznacza, że inwestorzy nie mogą łatwo sprzedać swoich pozycji, jeśli chcą szybko opuścić inwestycję.

„Cechą, a może i wadą tych produktów jest to, że nie możesz wyjść od razu”, powiedział Matthew Malone, szef zarządzania inwestycjami w Opto Investments, w raporcie Morningstar.

„W związku z tym klient przypomina sobie co kwartał lub co miesiąc, że sprawa wciąż nie jest rozwiązana.”

Inwestorzy detaliczni stają się kluczowym źródłem finansowania

Historycznie fundusze private credit były głównie wspierane przez duże instytucje, takie jak fundusze emerytalne, towarzystwa ubezpieczeniowe, fundusze sovereign wealth i biura rodzinne.

Ci inwestorzy zwykle akceptowali długie okresy zamrożenia kapitału w zamian za wyższe zwroty i dywersyfikację.

W ciągu ostatniej dekady branża szybko się jednak rozrosła.

Aktywa w funduszach private credit wzrosły do ponad $3 trillion globalnie, co skłoniło firmy do poszukiwania nowych źródeł kapitału.

Właśnie dlatego firmy private credit coraz częściej zwracały się do zamożnych osób i inwestorów detalicznych, aby napędzać dalszą ekspansję.

Kilka firm dąży także do uzyskania dostępu do olbrzymiego kapitału emerytalnego zgromadzonego w planach 401(k).

Od Cliffwater po Apollo Global Management, BlackRock, Blackstone i Blue Owl Capital — wszystkie reklamowały swoje fundusze wobec inwestorów indywidualnych.

Wprowadziły różne wehikuły inwestycyjne, takie jak business development companies i interval funds, zaprojektowane, by uczynić private credit bardziej dostępnym dla inwestorów indywidualnych.

Produkty te zazwyczaj obiecują okresową płynność, umożliwiając inwestorom składanie wniosków o wypłatę co kwartał lub w regularnych odstępach.

W praktyce jednak leżące u podstaw pożyczki często pozostają zamrożone na kilka lat.

Struktura działała płynnie tak długo, jak napływały nowe środki od inwestorów.

Nowe napływy można było wykorzystać do zaspokajania żądań umorzeń bez konieczności sprzedawania istniejących pożyczek.

Jednak wraz ze zmianą warunków rynkowych i ostrożniejszymi nastrojami inwestorów, rozbieżność między obietnicami płynności a niepłynnymi portfelami pożyczkowymi staje się coraz bardziej widoczna.

Jeśli zbyt wielu inwestorów spróbuje jednocześnie wycofać środki, fundusze mogą nie mieć innego wyjścia niż nałożenie ograniczeń na umorzenia.

„W każdym szybko rosnącym rynku może nastąpić pewien etap oczyszczenia”, powiedział Scott Adelson, dyrektor generalny Houlihan Lokey, którego baza danych private credit i platforma analityczna agreguje dane z ponad 60 000 wycen pożyczek, w wywiadzie.

„Są dostawcy kredytów, którzy mogą mieć trudności.”

Menedżerowie stoją przed trudnym dylematem

Obecna fala żądań umorzeń zmusza zarządzających funduszami do stawienia czoła trudnej decyzji.

Mogą złagodzić limity wypłat, by zaspokoić inwestorów domagających się płynności, co może wymagać szybkiej sprzedaży aktywów i potencjalnie zaszkodzić wynikowi portfela.

Alternatywnie mogą utrzymać rygorystyczne limity i „zaflosować” wypłaty, ruch chroniący wartość portfela, ale ryzykujący zaniepokojenie inwestorów i ograniczenie przyszłych napływów.

Podobny sprzeciw wystąpił w 2022 roku, gdy ograniczono wypłaty w real estate income trust Blackstone, niepublicznym funduszu nieruchomości szeroko posiadanym przez zamożne osoby.

Obserwatorzy branży twierdzą, że przedłużający się okres presji umorzeń mógłby mieć szersze implikacje dla ekosystemu private capital.

Jeśli fundusze zostaną zmuszone do sprzedaży dużych wolumenów pożyczek, rynek mógłby stanąć w obliczu presji zniżkowej na ceny.

To z kolei mogłoby wpłynąć na wyceny w całym sektorze.

Ekonomiści ostrzegają także, że napięcia w private credit mogą przeplatać się z podatnościami w innych częściach rynków finansowych.

Mohamed El-Erian, ekonomista i były CEO Pimco, niedawno zauważył, że pojawiają się wczesne sygnały ostrzegawcze.

„Wiadomości z rynków private credit w tym tygodniu przypominają ostrzeżenie Jamiego Dimona o karaluchach”, powiedział El-Erian.

Cockroaches or Termites? The Private Credit Question:

— Mohamed A. El-Erian (@elerianm) March 6, 2026

This week’s news from the private credit markets in advanced economies echoes Jamie Dimon’s recent warning about "cockroaches"—the idea that early signs of excesses are likely to be followed by others.

From valuation gaps and…

Dodał, że choć rozwój wydarzeń nie sugeruje jeszcze ryzyka systemowego, inwestorzy powinni monitorować, jak private credit wchodzi w interakcje z innymi potencjalnymi nadwyżkami rynkowymi, w tym szybką ekspansją inwestycji związanych z AI oraz podatnościami na globalnych rynkach obligacji.

Debata o odporności branży trwa

Mimo narastających obaw niektórzy uczestnicy rynku twierdzą, że turbulencje odzwierciedlają raczej nieporozumienie co do struktury funduszy private credit niż fundamentalny problem klasy aktywów.

Don Calcagni, dyrektor inwestycyjny w Mercer Advisors, powiedział w raporcie Morningstar, że leżące u podstaw portfele pożyczkowe w całej branży pozostają w szerokim ujęciu zdrowe.

Według Calcagniego, wiele z obecnego napięcia wynika z inwestorów, którzy mogli nie docenić w pełni niepłynnego charakteru tych inwestycji, gdy wchodzili do funduszy.

Nadchodzące miesiące prawdopodobnie sprawdzą zasadność tego argumentu.

„Wydaje się mało prawdopodobne, by nastąpiła spirala w postaci zaostrzenia warunków kredytowych”, o ile gospodarka USA będzie się trzymać względnie dobrze, a Federal Reserve będzie skłonne obniżać stopy lub utrzymywać je bez zmian — powiedział Christian Stracke, prezes zarządzającego aktywami o wartości $2.3 trillion Pacific Investment Management Co. (Pimco), w raporcie Bloomberga.

Ale „jeśli mówimy o bardziej problematycznych pożyczkach, niezależnie czy są to prywatne, czy handlowane kredyty bankowe, dla takiego pożyczkobiorcy będzie bardzo trudno się zrefinansować”, dodał.

Doradcy majątkowi i inwestorzy instytucjonalni uważnie obserwują, jak menedżerowie private credit poradzą sobie z falą żądań umorzeń i czy zaufanie inwestorów się ustabilizuje.

Niektórzy analitycy uważają, że niektórym inwestorom może zająć więcej niż rok, by całkowicie opuścić fundusze, jeśli limity wypłat pozostaną w mocy.

Jeśli presja umorzeń utrzyma się, sektor może stanąć w obliczu wolniejszych napływów, zaostrzenia warunków finansowania i bardziej ostrożnego podejścia do udzielania pożyczek.

Dla branży, która rozwijała się w oparciu o szybki wzrost i obfitość kapitału, obecny okres może oznaczać punkt zwrotny — moment, w którym inwestorzy zaczynają ponownie oceniać ryzyka związane z aktywami obiecującymi atrakcyjne stopy zwrotu, lecz oferującymi ograniczoną płynność.

Konsorcjum Mittalów rozważa mniejszościowy udział w Liverpoolu przy wycenie $6B

OMERS z Kanady sprzeda 25% udziałów w hiszpańskiej Exolum

Anthropic i Anduril pozyskują miliardy — zaczyna się nowa era jednorożców

Fundusze emerytalne Ameryki Płn. utrzymują ekspozycję na kredyt prywatny mimo ryzyka

Rynki kredytowe USA alarmują przy narastającym ryzyku wojny z Iranem

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.