Análise: Por que o ouro pode subir mais, apesar de máximas e consolidação

- As compras de bancos centrais fornecem suporte estável e em grande parte insensível ao preço.

- A fragmentação geopolítica e a incerteza comercial aumentam a demanda por ouro.

- O potencial afrouxamento do Fed reduzirá os rendimentos reais, diminuindo o custo de oportunidade do ouro.

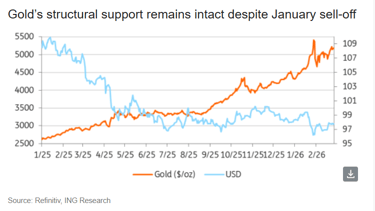

Apesar da consolidação dos preços do ouro após a forte alta de janeiro e a posterior liquidação, analistas sugerem que o rali está longe de terminar.

“O momentum pode moderar a partir daqui. Mas os fatores estruturais que sustentam o mercado permanecem firmes – e em alguns casos estão se fortalecendo,” Ewa Manthey, estrategista de commodities do ING Group, disse em um relatório.

Os preços do ouro se consolidaram acima do nível crucial de $5,000 por onça na última semana, enquanto a demanda por refúgio seguro permaneceu elevada.

No momento da redação, os preços do ouro na COMEX estavam 0.2% mais altos em $5,204.64 por onça.

Especialistas acreditam que vários fatores ainda favorecem fortemente uma nova alta nos preços do metal amarelo.

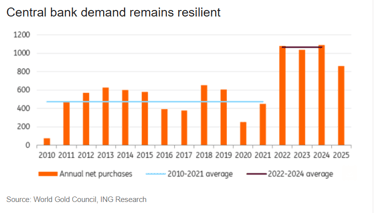

Compras de bancos centrais

A demanda do setor oficial continua sendo o principal suporte para o mercado de ouro.

Desde a invasão russa da Ucrânia em 2022, os bancos centrais—especialmente os de mercados emergentes—aceleraram seus esforços de diversificação de reservas.

Essa aceleração é uma resposta ao aumento do risco de sanções, à maior fragmentação geopolítica e ao desejo concertado de reduzir a dependência do dólar americano.

“Crucialmente, essa demanda mostrou-se estável e em grande parte insensível ao preço,” Manthey disse.

A Polônia, maior compradora de ouro no ano passado, planeja novas aquisições, visando 700 toneladas, acima das 550 toneladas.

Essa acumulação estratégica, priorizando um nível absoluto em detrimento de uma participação fixa de 30% nas reservas, destaca sua importância contínua.

“Primeiro de tudo, ele (o ouro) é apoiado pela incerteza do mercado e pelos receios dos investidores. Para proteger seus ativos, eles recorrem massivamente ao ouro como porto seguro. A mesma coisa é feita pelos maiores bancos centrais do mundo,” Alex Tsepaev, diretor de estratégia do B2PRIME Group, disse em um comunicado enviado por e-mail.

Em janeiro, o banco central da China continuou suas compras de ouro pelo décimo quinto mês consecutivo.

Tensões geopolíticas elevam os preços

O risco geopolítico tornou-se um fator primário que influencia o ambiente macro.

Os investidores enfrentam um cenário global mais volátil, marcado por questões como o aumento das tensões no Oriente Médio e preocupações contínuas com disputas comerciais e a possibilidade de novas tarifas.

“A atual instabilidade geopolítica, que piora a situação econômica ao redor do mundo, também está adicionando combustível ao fogo,” Tsepaev disse.

O aumento da imprevisibilidade nas políticas, especialmente no comércio, está causando maior volatilidade em diversas classes de ativos.

Consequentemente, a demanda por ativos de refúgio é fortemente sustentada.

A função do ouro como proteção contra choques geopolíticos e relacionados a políticas volta a ser particularmente relevante.

Potencial apoio caso o Fed afrouxe sua política

“Uma mudança no cenário da política monetária dos EUA poderia fornecer um impulso adicional para o ouro,” Manthey disse no relatório do ING.

Apesar da cautela contínua do Federal Reserve, os riscos estão cada vez mais inclinados a um afrouxamento da política, impulsionados pelo arrefecimento do ímpeto de crescimento e pela inflação persistindo em processo de normalização.

“Nosso economista para os EUA espera que o Fed comece a cortar taxas no segundo trimestre, com a política tornando-se progressivamente menos restritiva nos próximos trimestres.” Manthey acrescentou.

Um ciclo de afrouxamento, caracterizado por cortes nas taxas de juros pelos bancos centrais, tipicamente cria um ambiente altamente favorável ao ouro, disse Manthey.

O principal mecanismo é a queda dos rendimentos reais—a taxa de juros nominal menos a inflação.

À medida que os rendimentos reais declinam, a atratividade de manter ativos que pagam juros diminui.

O ouro, um ativo sem rendimento, então torna-se relativamente mais atraente porque o custo de oportunidade de possuí-lo é reduzido.

Essa mudança no valor relativo incentiva os investidores a alocar capital no ouro, tratando-o como reserva de valor e proteção contra a inflação, o que eleva seu preço.

Mesmo pequenas reduções nas taxas de juros podem desencadear essa dinâmica de apoio.

Demanda renovada por ETFs

Segundo Tsepaev, os ETFs de ouro têm duas categorias principais.

A atenção deve inicialmente se concentrar nos instrumentos mais líquidos, como o SPDR Gold Shares e o ProShares Ultra Gold (UGL).

“Na verdade, essa é a maneira mais fácil de investir em ouro, já que comprar lingotes reais pode ser caro e inconveniente – você tem que armazená‑los em algum lugar e zelar pela sua segurança,” Tsepaev acrescentou.

Os ETFs representam a opção de investimento mais acessível e econômica, mesmo para investidores iniciantes, segundo Tsepaev.

Isso se deve à disponibilidade de vários títulos grandes e confiáveis com termos e condições variados.

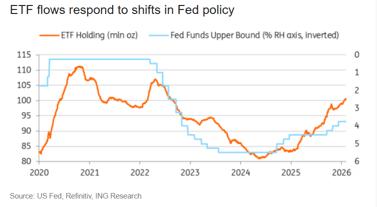

O interesse dos investidores por ETFs de ouro está se reativando, levando a novos influxos após um período de consolidação.

Apesar desse impulso recente, o posicionamento atual dos ETFs ainda está significativamente abaixo do pico de 2020, sugerindo capacidade substancial para novos investimentos, disse Manthey, do ING.

“Enquanto as compras dos bancos centrais continuam a ancorar o mercado, os ETFs têm a capacidade de amplificar os movimentos de preço,” Manthey disse.

“Se as expectativas de cortes de taxas se firmarem ou os riscos geopolíticos se intensificarem, uma nova onda de influxos em ETFs poderia proporcionar outro impulso de alta para os preços do ouro.”

Uma desvantagem é que os ETFs não oferecem aos investidores a propriedade direta dos metais subjacentes, observou Tsepaev.

“No entanto, eu não recomendaria fundos negociados em bolsa com alavancagem incorporada, pois o aspecto psicológico do rali atual indica um alto risco de uma correção súbita (que muito provavelmente não duraria por razões fundamentais).”

Momento do dólar

A dinâmica da evolução das reservas deslocou-se além do domínio tradicional dos bancos centrais.

Surgiu um comprador institucional novo e significativo de ativos de reserva com a rápida expansão das stablecoins lastreadas no dólar americano.

A Tether e outros emissores proeminentes de stablecoins emergiram como grandes compradores de ativos de reserva, notadamente títulos do Tesouro dos EUA e, em grau crescente, ouro.

A Tether adquiriu mais de 70 toneladas de ouro no ano passado, segundo o ING Group.

Esse volume os colocou como o segundo maior comprador reportado, atrás apenas da Polônia.

No total, a Tether agora possui aproximadamente 140 toneladas de ouro, mantidas em suas reservas e em apoio ao seu token lastreado em ouro.

“Se o ouro permanecer como parte dessa estratégia de reservas, o crescimento das stablecoins poderia representar uma fonte estrutural adicional de demanda, comportando‑se mais como compras de bancos centrais do que como fluxos de varejo,” Manthey disse.

Uma alta contínua no preço do ouro é improvável. Dado que os preços estão em máximas históricas, a demanda do mundo real está mostrando maior sensibilidade ao custo, o que significa que o mercado deve antecipar fases de estabilização ou até breves retrações.

“No entanto, os pilares estruturais deste rali – diversificação dos bancos centrais, fragmentação geopolítica, potencial afrouxamento de políticas e renovado interesse em ETFs – permanecem intactos,” Manthey disse.

“Por enquanto, o ambiente mais amplo continua a favorecer o ouro.”

Brent recua, mas alta semanal de 14% indica que o perigo não diminuiu

Ouro perde terreno enquanto alta do petróleo aumenta preocupações com inflação e juros

Preço da prata recupera após queda da semana passada: $65 pode entrar em foco?

O ouro freia perto de US$4.130: choque do petróleo anula o rompimento?

Previsão do preço do Brent: alvo $100 com escalada da guerra EUA-Irã

No results found

Loading articles...

Failed to load articles. Please try again.