Déficit de $200 billion dos investidores de VC: para onde foi todo o dinheiro?

- Mais de 1.500 unicórnios valendo $6 trillion não têm caminho claro para saída após anos de mercados de IPO congelados.

- O caixa retornado aos investidores de VC caiu para menos da metade da taxa histórica no primeiro semestre de 2025.

- A IA está mascarando uma crise mais profunda: metade de todo o capital de venture foi direcionada a apenas 0,05% dos negócios no ano passado.

O venture capital teve um 2025 notável — pelo menos no papel.

O valor global dos negócios atingiu cerca de $512 billion, o segundo maior total já registrado, enquanto startups de IA levantaram somas históricas e a Andreessen Horowitz fechou um fundo de $15 billion em janeiro.

As manchetes foram incessantes, e o otimismo era alto.

Por trás dessa atividade, algo no sistema está fundamentalmente quebrado.

O capital de risco depende de saídas — IPOs e aquisições que transformam avaliações no papel em caixa para os investidores (LPs) que financiam os fundos.

No momento, esse caixa não está retornando.

Desde 2022, os investidores receberam quase $200 billion a menos do que colocaram, e a captação para novos fundos de VC caiu ao nível mais baixo em uma década.

Mais de 1.500 companhias privadas, coletivamente avaliadas em cerca de $6 trillion, não têm um caminho realista para converter essas marcações em dinheiro.

É assim que uma crise de liquidez se parece quando a indústria tem todo o incentivo para não chamá‑la de tal.

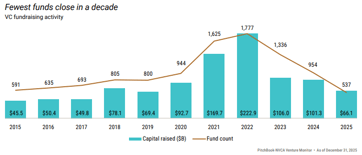

O mercado de saídas está efetivamente fechado para a maioria das empresas. Em 2021, 311 empresas apoiadas por venture foram a público, o caixa circulou livremente e o modelo funcionou como previsto — até que deixou de funcionar. Em 2022, apenas 38 empresas foram listadas.

Em 2024, o número foi 72.

No ano passado, apesar de uma modesta recuperação nos valores totais de saída, apenas 62 empresas completaram IPOs de uma fila com mais de 1.500 esperando seu momento.

No ritmo atual, levaria aproximadamente 49 anos para resolver o backlog existente de unicórnios venture‑backed dos EUA.

A via das aquisições não é muito melhor

Os grandes compradores de tecnologia que historicamente absorviam startups menores passaram anos sob escrutínio antitruste, tornando grandes negociações mais lentas e menos certas.

Os compradores que permanecem são disciplinados em seus preços: não estão pagando avaliações de 2021 por ativos de 2025.

Assim, as empresas esperam — operando, às vezes com lucro —, mas seu valor permanece travado e inacessível.

A forma mais clara de ver a tensão é no DPI, ou distribuições sobre o capital integralizado, que mede quanto caixa real um fundo retornou em relação ao que os investidores contribuíram.

Não dá para suavizar ou estimar; ou o dinheiro voltou, ou não voltou.

Os dados são contundentes. De todos os fundos de venture lançados em 2019, mais de três em cada cinco não tinham devolvido um único dólar após cinco anos.

O fundo mediano dessa safra havia retornado apenas 22 centavos para cada dólar investido até 2024, comparado com 47 centavos para fundos de 2016 no mesmo ponto.

Cada onda sucessiva de fundos está apresentando desempenho pior do que a anterior.

Nos mercados privados, as distribuições caíram para cerca de 6% dos ativos sob gestão no primeiro semestre de 2025, menos da metade da média de dez anos de aproximadamente 14%.

As consequências são diretas e cumulativas. Fundos de pensão, doações e family offices não estão recebendo o caixa que planejavam.

Sem esse retorno, eles não podem se comprometer com novos fundos, razão pela qual a captação de venture nos EUA caiu ao nível mais baixo desde 2018 no ano passado, com fechamentos de novos fundos em apenas cerca de 30% do pico de 2021.

$6 trillion no papel, muito pouco em caixa

Mais de 1.500 empresas privadas estão atualmente avaliadas em $1 billion ou mais, coletivamente valendo $6 trillion segundo a Crunchbase.

Mais de 60% não levantaram capital a uma avaliação divulgada em mais de três anos. Quase metade dos unicórnios dos EUA está no portfólio de investidores há mais de nove anos.

Muitas são empresas reais que geram receita real. O problema é que foram avaliadas pela última vez quando os investidores pagavam de 15 a 20 vezes a receita por empresas de software em rápido crescimento.

Os mercados públicos agora valorizam empresas comparáveis em 3 a 5 vezes a receita. Uma empresa que levantou a $5 billion em 2021 não pode realisticamente abrir capital a $2 billion em 2025 sem impor perdas aos seus investidores mais recentes. Então ela não o faz.

A marca permanece nos livros, e toda carta trimestral descreve um portfólio que parece significativamente mais valioso do que qualquer comprador real confirmaria.

Os números de IA estão escondendo todo o resto

O contra‑argumento óbvio é a IA, e isso é válido até certo ponto. Negócios de IA capturaram 65% de todo o valor de negócios de venture nos EUA em 2025. A OpenAI levantou $40 billion em uma única rodada.

Um grupo das sete empresas privadas de tecnologia mais valiosas agora vale $1.3 trillion combinadas.

Mas metade de todo o capital de venture no ano passado foi para apenas 0,05% dos negócios. Os 10 maiores fundos capturaram mais de 42% de todos os compromissos de LPs.

A captação de $15 billion da Andreessen Horowitz sozinha representou 18% de cada dólar comprometido ao venture dos EUA no ano anterior.

O boom da IA está produzindo valor real, mas em uma faixa extraordinariamente estreita no topo do mercado, enquanto o resto do portfólio espera em um mercado sem um mecanismo óbvio para absorvê‑lo.

O tempo mediano para uma empresa avaliada em mais de $500 million atingir um IPO agora excedeu 11 anos, o maior da história.

O que os investidores devem entender?

A indústria de venture está passando por uma transformação significativa, mas não mudará da noite para o dia.

Os fundos mais fortes ainda gerarão retornos reais, e os vencedores claros da IA eventualmente abrirão capital e criarão riqueza substancial para seus investidores iniciais.

O que está em disputa, ou deveria estar, é o quadro agregado.

As milhares de empresas em portfólios ainda marcadas a avaliações de 2021, e as centenas de fundos das safras de 2018 a 2022 com pouco tempo restante, provavelmente parecerão muito diferentes assim que a realidade do caixa alcançar a papelada.

Esse ajuste já é visível nos números de DPI, em negócios no mercado secundário onde portfólios foram negociados a 20 a 40 centavos por dólar em comparação com o valor reportado até 2024, e em uma seca de captação que provavelmente não se romperá até que as saídas retornem em escala.

O acerto de contas não está no horizonte; já está em andamento.

Simplesmente está se movendo com tanta lentidão — e os incentivos para obscurecê‑lo são fortes o bastante — que muitas pessoas com dinheiro no sistema ainda não absorveram completamente o que os dados já mostram.

Por que Donald Trump pausou seus ataques contra o Irã

Como o boom de IA em Wall Street vira o próximo problema de inflação para o Fed

Entenda: novas tarifas de Trump para 60 parceiros comerciais após revés na Suprema Corte

Vendas no varejo do Reino Unido se recuperam 1% em junho, acima do esperado

De pubs a contas: Burnham anuncia alívio do custo de vida com dúvidas sobre fundos

No results found

Loading articles...

Failed to load articles. Please try again.