Investidores buscam saídas: o modelo de liquidez do crédito privado está ameaçado?

- Investidores de varejo buscam saídas recordes de fundos de crédito privado.

- BlackRock, Blackstone, Morgan Stanley e Cliffwater limitam saídas.

- A turbulência levanta dúvidas sobre avaliações, subscrição e entradas de capital.

A indústria de crédito privado, um dos setores que mais cresceu nas finanças globais na última década, enfrenta um teste de estresse inesperado à medida que investidores tentam retirar bilhões de dólares de fundos que ajudaram a impulsionar sua expansão.

O aumento dos pedidos de resgate em vários grandes veículos de crédito privado obrigou gestores de fundos a impor limites às retiradas, vender ativos e até injetar capital próprio para estabilizar o sentimento dos investidores.

Os acontecimentos levantam preocupações de que o modelo que alimentou o crescimento explosivo do setor — especialmente sua crescente dependência de investidores individuais abastados — possa estar enfrentando seu primeiro grande desafio.

Embora o setor esteja longe de uma crise total, a onda de solicitações de retirada está expondo as tensões inerentes a oferecer liquidez periódica aos investidores enquanto se detêm empréstimos projetados para permanecer imobilizados por anos.

Cliffwater e Morgan Stanley são os mais recentes a limitar resgates

O sinal mais recente de tensão veio quando a Cliffwater, um grande gestor de crédito privado, informou clientes que investidores em seu maior fundo solicitaram resgatar 14% de suas participações durante o último trimestre.

O fundo de $33 billion só conseguirá atender cerca de metade desses pedidos, o que significa que os investidores restantes terão de esperar pelo menos até o próximo trimestre para retirar seu dinheiro.

A Morgan Stanley também enfrentou pressões semelhantes.

Seu North Haven Private Income Fund, que administra quase $8 billion em ativos, devolveu aproximadamente $169 million aos investidores após limitar as retiradas a 5% do total de cotas durante a última janela de resgate.

Em uma carta aos clientes, a Morgan Stanley afirmou que a decisão de limitar as retiradas visava evitar vendas forçadas de ativos em períodos de volatilidade do mercado e preservar retornos de longo prazo.

As medidas refletem um dilema crescente para os fundos de crédito privado à medida que aumentam os pedidos de resgate.

Os gestores precisam equilibrar a necessidade de satisfazer investidores em busca de liquidez com o risco de que a venda rápida de empréstimos possa erodir o valor de suas carteiras.

De Blue Owl a BlackRock: aumento dos pedidos de resgate sinaliza inquietação dos investidores

Tudo começou em fevereiro, quando a Blue Owl Capital anunciou que restringiria permanentemente os resgates de um de seus fundos de dívida voltados para o varejo.

Em vez de permitir que investidores resgatassem seu dinheiro trimestralmente, a gestora disse que passaria a pagamentos periódicos financiados por vendas de ativos, lucros e transações estratégicas.

A Blue Owl também informou que planeja vender cerca de $1.4 billion em empréstimos detidos em três fundos para um grupo de grandes investidores de pensões e seguradoras.

Is this a “canary-in-the-coalmine” moment, similar to August 2007?

— Mohamed A. El-Erian (@elerianm) February 19, 2026

This question will be on the mind of some investors and policymakers this morning as they assess the news that, quoting the FT, the “private credit group Blue Owl will permanently restrict investors from… pic.twitter.com/DhvLlIAy5S

As preocupações se espalharam ainda mais quando surgiram relatos de que a Blackstone Private Credit, a business development company conhecida como BCRED, enfrentou $1.7 billion em saídas líquidas durante seu último trimestre fiscal.

Os pedidos brutos de resgate ultrapassaram o limite trimestral de 7% do fundo.

Para gerenciar os fluxos de saída sem acionar pagamentos prorrata aos investidores, a Blackstone adotou uma solução incomum.

A empresa e seus funcionários injetaram $400 million em um fundo feeder que canaliza investimentos para a BCRED, compensando efetivamente a pressão por resgates e permitindo que o fundo atendesse aos pedidos de retirada.

Em seguida, a BlackRock restringiu recentemente os resgates de seu HPS Corporate Lending Fund de $26 billion depois que investidores buscaram retirar 9,3% das cotas no primeiro trimestre, muito acima do limite trimestral de 5% do fundo.

O incidente marcou a primeira vez que os pedidos de retirada ultrapassaram esse limite.

“Está ocorrendo uma crise de confiança”, disse Victor Hong, ex-executivo de risco em banco de investimento, em um relato do New York Times.

A psicologia do investidor também parece desempenhar um papel.

Consultores de patrimônio dizem que preocupações sobre liquidez podem se tornar rapidamente autorreforçantes quando investidores temem não conseguir acessar seu dinheiro com rapidez.

“Sempre que alguém ouve que outras pessoas estão saindo, você não quer ser o último”, disse Steve Curley, co-diretor executivo da 55 North Private Wealth, no relato do NYT.

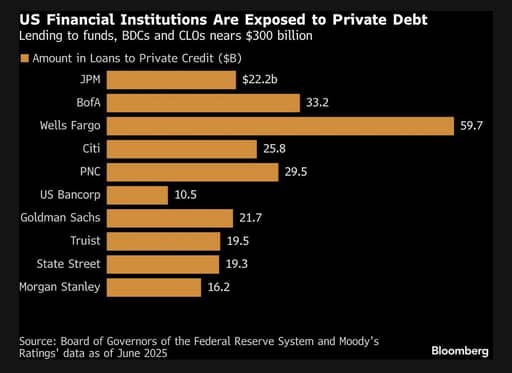

Bancos ficam mais cautelosos ao emprestar

Preocupações sobre a saúde de algumas carteiras de crédito privado também estão levando bancos que financiam esses fundos a adotarem uma postura mais cautelosa.

O JPMorgan Chase teria começado a restringir empréstimos a certos fundos de crédito privado após reduzir o valor contábil de empréstimos ligados a empresas de software, segundo reportagem do Financial Times.

Essas reduções de valor ocorrem enquanto o setor de tecnologia enfrenta maior escrutínio por parte dos investidores, especialmente em meio à incerteza sobre como os avanços em inteligência artificial podem remodelar modelos de negócios e avaliações.

Fonte: Bloomberg

O CEO do JPMorgan, Jamie Dimon, já havia alertado anteriormente que mais problemas poderiam surgir dentro do mundo opaco do crédito privado.

Dimon disse no ano passado que o mercado poderia revelar mais “baratas”, um termo usado em finanças para descrever como a descoberta de um problema geralmente indica que outros podem surgir em seguida.

Embora as reduções de valor dos ativos do banco não sinalizem necessariamente uma crise sistêmica, elas sugerem que as suposições fáceis que sustentaram o boom do crédito privado — em torno de avaliações, liquidez e subscrição — podem estar sendo examinadas mais de perto.

Entendendo a rápida ascensão do crédito privado

Crédito privado refere-se a empréstimos fornecidos por credores não bancários diretamente a empresas, tipicamente pequenas e médias que ficam abaixo das classificações de crédito de grau de investimento.

Esses empréstimos costumam ser negociados de forma privada entre credores e tomadores e não são negociados em mercados públicos.

Como resultado, frequentemente envolvem termos personalizados adaptados às necessidades de cada tomador.

O direct lending, a forma mais comum de crédito privado, geralmente envolve empréstimos sênior garantidos com taxas de juros flutuantes.

Como esses empréstimos não são facilmente negociados, os credores normalmente os mantêm até o vencimento ou até o tomador refinanciar.

A ausência de um mercado secundário líquido significa que investidores não podem vender facilmente suas posições se quiserem sair rapidamente.

“A característica — ou o problema — dessas coisas é que você não consegue sair imediatamente”, disse Matthew Malone, chefe de gestão de investimentos da Opto Investments, em um relato da Morningstar.

“Por causa disso, o cliente é lembrado a cada trimestre ou mês que essa questão ainda não foi resolvida.”

Investidores de varejo tornam-se uma fonte-chave de financiamento

Historicamente, os fundos de crédito privado eram apoiados principalmente por grandes investidores institucionais, como fundos de pensão, seguradoras, fundos soberanos e family offices.

Esses investidores tipicamente aceitavam longos períodos de lock-up em troca de retornos mais altos e diversificação.

Na última década, no entanto, a indústria se expandiu rapidamente.

Os ativos em fundos de crédito privado cresceram para mais de $3 trillion globalmente, levando as gestoras a buscar novas fontes de capital.

Por isso, as empresas de crédito privado passaram a recorrer cada vez mais a indivíduos abastados e investidores de varejo para alimentar essa expansão.

Várias empresas também buscam acesso ao vasto volume de poupanças para aposentadoria mantidas em planos 401(k).

Da Cliffwater à Apollo Global Management, BlackRock, Blackstone e Blue Owl Capital, todas comercializaram seus fundos para investidores individuais.

Lançaram uma variedade de veículos de investimento, como business development companies (BDCs) e fundos intervalares, projetados para tornar o crédito privado mais acessível a investidores individuais.

Esses produtos geralmente prometem liquidez periódica, permitindo que investidores solicitem resgates a cada trimestre ou em intervalos regulares.

Na prática, porém, os empréstimos subjacentes muitas vezes permanecem imobilizados por vários anos.

A estrutura funcionou bem enquanto entrava dinheiro novo de investidores nos fundos.

As entradas de capital frescas podiam ser usadas para atender pedidos de resgate sem exigir que gestores vendessem empréstimos existentes.

Mas, à medida que as condições de mercado mudam e o sentimento dos investidores fica mais cauteloso, o descompasso entre promessas de resgate líquido e carteiras de empréstimos ilíquidas está se tornando mais visível.

Se muitos investidores tentarem retirar seu dinheiro simultaneamente, os fundos podem ter pouca escolha a não ser impor limites aos resgates.

“Em qualquer mercado que cresce rapidamente, pode haver algum nível de ajuste”, disse Scott Adelson, CEO da Houlihan Lokey, cuja base de dados e plataforma analítica de crédito privado agrega dados de mais de 60.000 avaliações de empréstimos.

“Há alguns provedores de crédito que podem ter dificuldades.”

Gestores enfrentam um difícil ato de equilíbrio

A atual onda de pedidos de resgate está forçando gestores de fundos a encarar uma decisão difícil.

Podem afrouxar os limites de retirada para satisfazer investidores em busca de liquidez, o que pode exigir a venda rápida de ativos e potencialmente prejudicar o desempenho das carteiras.

Alternativamente, podem manter limites estritos de resgate e impor “gates” às retiradas, uma medida que pode proteger o valor da carteira, mas que corre o risco de alarmar investidores e reduzir entradas futuras.

Reação semelhante ocorreu em 2022, quando as retiradas foram limitadas no real estate income trust da Blackstone, um fundo imobiliário não negociado amplamente detido por indivíduos abastados.

Observadores do setor dizem que um período prolongado de pressão por resgates pode ter implicações mais amplas para o ecossistema de capital privado.

Se os fundos forem forçados a vender grandes volumes de empréstimos para atender a demandas de retirada, o mercado pode sofrer pressão descendente sobre preços.

Isso, por sua vez, pode afetar avaliações em todo o setor.

Economistas também alertam que tensões no crédito privado podem se cruzar com vulnerabilidades em outras partes dos mercados financeiros.

Mohamed El-Erian, economista e ex-CEO da Pimco, observou recentemente que sinais de alerta iniciais começam a aparecer.

“As notícias desta semana dos mercados de crédito privado ecoam o alerta de Jamie Dimon sobre ‘baratas’”, disse El-Erian.

Cockroaches or Termites? The Private Credit Question:

— Mohamed A. El-Erian (@elerianm) March 6, 2026

This week’s news from the private credit markets in advanced economies echoes Jamie Dimon’s recent warning about "cockroaches"—the idea that early signs of excesses are likely to be followed by others.

From valuation gaps and…

Ele acrescentou que, embora os acontecimentos ainda não sugiram risco sistêmico, os investidores devem monitorar como o crédito privado interage com outros potenciais excessos do mercado, incluindo a rápida expansão de investimentos relacionados à inteligência artificial e vulnerabilidades em mercados globais de títulos.

Debate continua sobre a resiliência do setor

Apesar das preocupações crescentes, alguns participantes do setor argumentam que a turbulência reflete um entendimento equivocado de como os fundos de crédito privado são estruturados, em vez de um problema fundamental com a classe de ativos.

Don Calcagni, diretor de investimentos da Mercer Advisors, disse no relato da Morningstar que as carteiras subjacentes de empréstimos em todo o setor permanecem amplamente saudáveis.

Segundo Calcagni, grande parte da tensão atual decorre de investidores que talvez não tenham compreendido totalmente a natureza ilíquida dos investimentos ao ingressar nos fundos.

Os próximos meses provavelmente testarão esse argumento.

“Parece improvável que haja uma espiral em termos de aperto de crédito enquanto a economia dos EUA estiver razoavelmente bem e o Federal Reserve inclinar-se a cortar juros ou manter-se estável”, disse Christian Stracke, presidente da gestora de $2.3 trillion Pacific Investment Management Co., ou Pimco, em um relato da Bloomberg.

Mas “se você estiver nos empréstimos mais problemáticos, sejam eles privados ou empréstimos bancários negociados, então será muito difícil para esse tomador se refinanciar”, disse ele.

Consultores de patrimônio e investidores institucionais observam de perto como os gestores de crédito privado navegam pela alta de pedidos de resgate e se a confiança dos investidores se estabilizará.

Alguns analistas dizem que pode levar mais de um ano para certos investidores saírem completamente dos fundos se os limites de retirada permanecerem em vigor.

Se as pressões por resgate persistirem, o setor pode enfrentar entradas mais lentas, condições de financiamento mais apertadas e uma abordagem mais cautelosa na concessão de crédito.

Para um setor que prosperou com crescimento rápido e capital abundante, o período atual pode marcar um ponto de inflexão — em que os investidores começam a reavaliar os riscos associados a ativos que prometem retornos atraentes, mas oferecem liquidez limitada.

Grupo ligado à família Mittal avalia participação no Liverpool FC por mais de US$ 6 bilhões

OMERS, do Canadá, venderá 25% da Exolum, empresa de energia espanhola

Anthropic e Anduril levantam bilhões e iniciam nova era de unicórnios

Fundos de pensão norte-americanos mantêm apostas em crédito privado apesar dos riscos

Mercados de crédito dos EUA alertam com risco crescente de guerra com o Irã

No results found

Loading articles...

Failed to load articles. Please try again.