Fechamento de Hormuz aperta combustíveis; margens de jet/diesel +150%: Vortexa

AI Sentiment: 72/100 Bullish

This score is generated through AI-driven analysis of the article's content.

- O Golfo do Oriente Médio retém 1,6 milhão de barris por dia de combustíveis; preços próximos de $200/b.

- Embarques de diesel na Bacia do Atlântico aumentam 800.000 bpd com altas taxas de utilização do PADD 3.

- Riscos globais persistem devido a cortes operacionais na Ásia, competição pelo PADD 3 e perda de demanda.

Três semanas e meia após o fechamento do Estreito de Hormuz, surge uma clara divergência nos fluxos globais de petróleo: os embarques de cru caem a níveis históricos enquanto os carregamentos de produtos refinados disparam, particularmente na Bacia do Atlântico, com traders aproveitando desalinhamentos de preços para reabastecer os mercados, segundo uma análise da Vortexa.

O Golfo do Oriente Médio está atualmente retendo cerca de 1,6 milhão de barris por dia de combustíveis para motores (incluindo gasolina/componentes para mistura, querosene de aviação e diesel) em comparação com o ano anterior, mostraram os dados da Vortexa.

“Esse aperto empurrou os preços do querosene de aviação e do diesel para pouco abaixo de $200/b, com as margens subindo 150% desde o início do conflito”, disse Pamela Munger, chefe de análise de mercado EMEA da Vortexa, na análise.

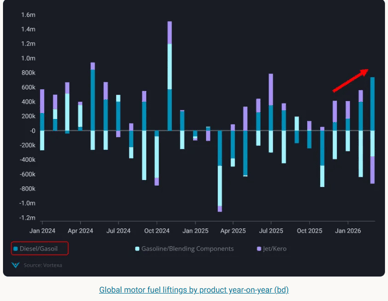

Uma nova tendência está em desenvolvimento: um aumento significativo nos embarques de diesel da Bacia do Atlântico, mostrando elevação de 800.000 barris por dia ano a ano.

Fatores por trás do aumento do diesel na Bacia do Atlântico

Esse aumento de fluxos nas últimas semanas provavelmente responde ao fortalecimento dos sinais de arbitragem, especialmente para destinos na África e na Ásia, com players comerciais sendo incentivados pelos preços em níveis recordes.

O crescimento nos carregamentos foi apoiado pela demanda no Golfo do México, no Mediterrâneo e no Noroeste da Europa, disse a Vortexa. Essas três regiões respondem coletivamente por 75% do mercado de exportação de combustíveis para motores dentro da Bacia do Atlântico.

Os principais impulsionadores dessa mudança são provavelmente as maiores taxas de utilização das refinarias do PADD 3, que passaram para 96,7% na semana encerrada em 20 de março, ante 89,5% na semana encerrada em 27 de fevereiro, afirmou Munger.

Além disso, o retorno após a temporada de manutenção no Mediterrâneo e no Noroeste da Europa também contribuiu de forma significativa.

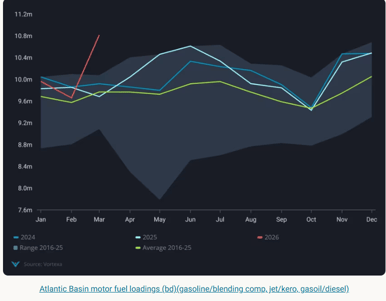

Os níveis de estoque de produtos refinados na Europa parecem estar consistentes com as normas sazonais.

Especificamente, a Insights Global, conforme reportado pela Argus em 23 de março, mostra que os estoques de diesel na região Amsterdã-Roterdã-Antuérpia (ARA) estão na média sazonal de cinco anos.

Em contraste, os estoques de diesel do PADD 3 (Gulf Coast) nos EUA estão acima da média sazonal, segundo dados da Energy Information Administration. Enquanto o querosene de aviação na ARA teve um declínio contra-sazonal, ele permanece dentro da sua faixa sazonal normal, posicionando-se ligeiramente abaixo da média sazonal de cinco anos.

Riscos globais e perspectiva futura

“Olhando adiante, apesar dos altos volumes de embarque de combustíveis para motores na Bacia do Atlântico, os riscos globais permanecem”, acrescentou Munger.

Refinarias asiáticas anunciaram níveis operacionais reduzidos, ou "run cuts", devido a diferentes capacidades de armazenamento. Simultaneamente, governos na região seguem buscando medidas para limitar a demanda por combustíveis para motores, visando prolongar os estoques existentes.

A competição por barris de diesel do PADD 3 é intensa, particularmente vinda do PADD 5, do Noroeste da Europa (NWE), do Leste e Sul da África (E&S Africa) e, recentemente, do Brasil, exacerbada pelos ataques em Primorsk/Ust Luga, de acordo com a análise da Vortexa.

“Quanto mais durar o fechamento do estreito, maior a probabilidade de que ocorra destruição de demanda e de que os consumidores ajustem o comportamento em função dos preços mais altos”, disse Munger.

“Os EUA provavelmente serão os menos afetados devido à dependência limitada de cru e de importações de produtos refinados do Golfo do Oriente Médio.”

Brent vê alta semanal de 6% enquanto Hormuz mantém temores de oferta

Prata recupera perto de $58 enquanto choque no Hormuz mantém traders em alerta

Por que o ouro cai mesmo com tensões EUA-Irã abalam mercados globais?

Preço do petróleo sobe com novos ataques EUA-Irã, mas traders ignoram este sinal

Ouro em baixa: alta do petróleo e temores de inflação pesam sobre demanda por refúgio

No results found

Loading articles...

Failed to load articles. Please try again.