Tráfego em Ormuz reduzido em meio às tensões EUA-Irã; fretes divergem

AI Sentiment: 62/100 Bullish

This score is generated through AI-driven analysis of the article's content.

powered by

Comprar exposição a petroleiros VLCC 'dirty' (por exemplo, risco de afretamento por tempo em VLCC via um fundo/ETF com foco em VLCC como proxy). O artigo mostra uma reprecificação em cascata: o prêmio de risco dos VLCCs puxou Suezmax/Aframax para cima, e os armadores ainda detêm alavancagem porque um grupo concentrado controla a tonelagem. Mesmo se os trânsitos se normalizarem, a dinâmica de 'disponível mas não fácil de assegurar' pode manter as tarifas sustentadas por mais tempo do que o pico da primeira onda.

Key Risk: Os trânsitos por Ormuz se recuperam rapidamente a ponto de a tonelagem tornar-se amplamente disponível (não apenas 'balasto existe'), quebrando a alavancagem dos armadores e forçando as tarifas de volta aos níveis pré‑conflito.

Comprar exposição a petroleiros 'clean' no segmento LR (por exemplo, exposição a petroleiros LR de produtos via um fundo/ETF de petroleiros 'clean' como proxy). As tarifas 'clean' são sustentadas estruturalmente: uma margem de oferta de navios mais apertada e um déficit de balasto LR no Pacífico (~18% abaixo do nível pré‑conflito) significam que os fluxos de produtos vindos do Golfo não podem ser absorvidos facilmente. O emprego no Atlântico também está absorvendo tonelagem, mantendo o mercado apertado mesmo se a volatilidade do crude diminuir.

Key Risk: A normalização rápida da oferta LR no Pacífico (retorno do balasto ou novas mudanças de emprego), removendo a restrição de oferta e derrubando o suporte dos fretes 'clean'.

- Tráfego no Estreito de Ormuz está reduzido (7 embarcações vs. média diária de 140).

- 10,5 milhões de barris de petróleo iraniano passaram pelo bloqueio dos EUA nos últimos dias.

- As tarifas de frete de petroleiros 'clean' continuam sustentadas por uma oferta de navios restrita.

Dados de navegação divulgados na segunda-feira indicaram que pelo menos sete embarcações, principalmente graneleiros, atravessaram o Estreito de Ormuz nas últimas 24 horas.

Esse nível de atividade é consistente com o ritmo moderado observado recentemente, ocorrendo enquanto as negociações entre o Irã e os Estados Unidos permanecem estagnadas.

De acordo com dados de rastreamento de navios da Kpler e uma análise por satélite separada dos especialistas em análise de dados SynMax, as embarcações incluíam navios que saíram de portos iraquianos e um único graneleiro de um porto iraniano, disse a Reuters em um relatório.

Tráfego reduzido e evasão do bloqueio no Golfo

O tráfego marítimo pelo corredor vital na entrada do Golfo está significativamente abaixo da média pré-guerra de 140 passagens diárias, coincidindo com um cessar‑fogo tenso entre Washington e Teerã que começou em 28 de fevereiro.

O Comando Central dos EUA relatou em 25 de abril que redirecionou 37 embarcações desde que impôs um bloqueio ao Irã em 13 de abril.

Apesar do bloqueio, análise por satélite do TankerTrackers.com indicou que vários embarques de petróleo iraniano passaram pelo estreito.

Nos últimos dias, seis petroleiros iranianos, transportando aproximadamente 10,5 milhões de barris de petróleo, voltaram a portos iranianos e depois navegaram com sucesso pelo Estreito de Ormuz.

Além disso, uma análise separada em 24 de abril mostrou que cerca de quatro milhões de barris de petróleo iraniano a bordo de petroleiros conseguiram passar pelo bloqueio dos EUA.

Comportamento dos fretes

Os preços de frete de petroleiros reagiram de forma brusca, mas diferenciada, ao conflito no Oriente Médio.

Tanto as tarifas de petroleiros de petróleo bruto quanto as de petroleiros de produtos limpos aumentaram devido aos riscos de disrupção no Golfo do Oriente Médio, particularmente em torno do Estreito de Ormuz.

No entanto, suas trajetórias agora se dividem: o frete 'dirty' (petróleo bruto) está se tornando um rali seletivo impulsionado por disrupções, enquanto o frete 'clean' (produtos refinados) é sustentado estruturalmente por uma oferta de navios mais apertada e mudanças nos fluxos comerciais, disse a Vortexa em seu relatório mais recente.

O frete de petroleiros de óleo bruto, particularmente para VLCCs (very large crude carriers) que movimentam óleo do Golfo do Oriente Médio, reagiu de forma agressiva ao aumento do risco geopolítico.

Os armadores exigiram um prêmio de risco mais alto, e os afretadores rapidamente asseguraram cargas do Golfo.

Essa forte reprecificação deveu‑se à ameaça direta percebida contra os trânsitos por Ormuz.

Suezmax e Aframax

A forte demanda inicialmente observada para VLCCs rapidamente se estendeu aos setores Suezmax e Aframax, segundo a Vortexa.

Compradores e traders de crude, em busca de cargas substitutas, passaram a concentrar‑se cada vez mais na bacia do Atlântico, aumentando assim a demanda por petroleiros de menor porte.

Simultaneamente, spreads temporais elevados incentivaram o uso de embarcadores com embarque imediato.

Essa escassez de VLCCs disponíveis também levou alguns afretadores a dividir grandes cargas ("split stems") ou a reservar lotes menores usando Suezmaxes e Aframaxes, disse a Vortexa.

Consequentemente, a disrupção no segmento mais alto do mercado de petroleiros de crude teve um efeito em cascata, reduzindo a disponibilidade de navios e elevando as tarifas de frete 'dirty' em todas as classes de tamanho.

O suporte às tarifas de Suezmax e Aframax mostrou‑se temporário.

Essas tarifas já recuaram aos níveis vistos antes do conflito, revelando o alcance limitado do aumento inicial de preços.

“Uma vez que a primeira onda de contratos urgentes passou, a demanda por petroleiros de crude menores enfraqueceu”, disse Wanying Zhang, analista de frete da Vortexa, no relatório.

A reabertura de Ormuz pode não corrigir as tarifas de frete

“Para os petroleiros de crude, particularmente VLCCs, uma recuperação nos trânsitos pelo Estreito de Ormuz traria cargas de volta a um mercado onde a tonelagem está disponível, mas não necessariamente fácil de assegurar.”

Apesar de um balasto total de VLCC não sancionado aproximadamente 26% superior ao nível visto antes do conflito, indicando disponibilidade suficiente de navios para lidar com a reintrodução do petróleo do Golfo do Oriente Médio, uma parcela significativa dessa tonelagem disponível é controlada por um pequeno e concentrado grupo de armadores, mostraram os dados.

Isso dá a esses armadores considerável poder de barganha sobre o ritmo com que os navios são liberados de volta ao mercado.

“Se a disponibilidade de cargas melhorar, essa concentração pode ajudar os armadores a resistir à pressão de queda sobre as tarifas, mantendo o frete sustentado mesmo sem uma escassez absoluta de navios.”

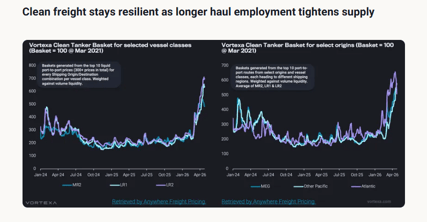

O mercado de petroleiros 'clean' mostra maior resiliência, principalmente devido a uma margem de oferta significativamente restrita.

O balasto total não sancionado de Long Range (LR) está apenas cerca de 11% acima da média antes do conflito, o que representa um excedente muito menor em comparação com a folga substancial observada nos VLCCs, segundo dados da Vortex.

Crucialmente, a quantidade de balasto LR na região do Pacífico permanece aproximadamente 18% abaixo dos níveis pré‑conflito.

Esse déficit sugere que a região do Pacífico carece de tonelagem prontamente disponível, especialmente se os fluxos de produtos vindos do Golfo aumentarem.

Isso significa que, mesmo que a reabertura de Ormuz remova parte do prêmio de risco, é improvável que o frete 'clean' corrija de forma acentuada.

“Com a disponibilidade de LR no Pacífico ainda apertada e o emprego no Atlântico continuando a absorver tonelagem, o mercado 'clean' permaneceria sustentado”, disse Zhang.

Brent vê alta semanal de 6% enquanto Hormuz mantém temores de oferta

Prata recupera perto de $58 enquanto choque no Hormuz mantém traders em alerta

Por que o ouro cai mesmo com tensões EUA-Irã abalam mercados globais?

Preço do petróleo sobe com novos ataques EUA-Irã, mas traders ignoram este sinal

Ouro em baixa: alta do petróleo e temores de inflação pesam sobre demanda por refúgio

No results found

Loading articles...

Failed to load articles. Please try again.