Preços de petróleo e gás subestimam riscos do Estreito de Hórmuz, alerta ING

AI Sentiment: 78/100 Bullish

This score is generated through AI-driven analysis of the article's content.

powered by

Comprar futuros ICE Brent (vencimento front-month no 3T26, ou um spread calendário 3T26/4T26). A ING sinaliza subprecificação da inibição prolongada em Hórmuz até o final de julho, com déficit no 3T26 e um cenário base em torno de ~$110 e picos de alta para $120–130 caso não haja resolução até o final de julho. A configuração é o clássico “mercado calmo antes de a matemática de estoques se romper”, especialmente com a chegada da demanda de verão e o afinamento dos buffers.

Key Risk: Um acordo rápido EUA-Irã que restaure os fluxos antes do final de julho, fazendo o déficit desaparecer e levando o Brent de volta abaixo de $100.

Comprar futuros TTF de gás natural (vencimento front-month/curva próxima). A ING vê a Europa também subprecificando o risco: exportações de GNL caíram mais de 7% na comparação anual, armazenamento em torno de ~43% de preenchimento (abaixo da média de 5 anos) e incentivo limitado para injeção devido à curva a termo. Se as perturbações no Golfo Pérsico persistirem, a Ásia competirá com mais intensidade pelo GNL spot e a Europa enfrentará um aperto na preparação para o inverno — impulsionando forte alta de curto prazo.

Key Risk: Uma acumulação sustentada nos estoques europeus (ou um grande redirecionamento do suprimento de GNL) que elimine o temor de preparação para o inverno e faça o TTF voltar em direção à curva a termo.

- Mercados complacentes apesar de grande choque de oferta vindo de Hórmuz.

- ING projeta fluxos inibidos até o final de julho.

- Brent com média de $110/bbl no 3T26 com riscos de alta.

Os mercados de energia mostram sinais de complacência diante de um choque de oferta importante causado pelo fechamento em curso do Estreito de Hórmuz, segundo a ING Economics.

Apesar de três meses de fluxos restritos e de pouco progresso tangível nas negociações EUA-Irã, os preços do petróleo e do gás não chegaram a precificar plenamente a gravidade e a duração potencial das perturbações.

O petróleo Brent continua a oscilar abaixo do nível psicológico importante de $100 por barril, enquanto os preços do gás europeu também permaneceram relativamente estáveis.

Essa reação contida ocorre mesmo com o tráfego comercial visível através do gargalo energético mais crítico do mundo tendo colapsado.

Analistas alertam que os níveis atuais de preço podem estar subestimando os riscos, especialmente com a aproximação da demanda sazonal de verão e o esgotamento gradual dos estoques de buffer.

Fluxos visivelmente limitados, mas calma persiste no mercado

Sem evidências concretas de um acordo iminente entre os EUA e o Irã para retomar os fluxos de energia pelo Estreito de Hórmuz, a ING acredita que o mercado está subprecificando os riscos.

O Brent permaneceu abaixo de $100 por barril apesar da interrupção de uma porção significativa da oferta global de petróleo.

Warren Patterson, chefe de estratégia de commodities na ING Economics, alertou: “Sem evidências tangíveis de um acordo iminente entre os EUA e o Irã para fazer os fornecimentos de energia fluírem novamente pelo Estreito de Hórmuz, acreditamos que os mercados de petróleo e gás estão sendo complacentes demais, e vemos uma subida significativa na ausência de uma resolução rápida.”

Ponto de inflexão esperado em julho

O cenário base da ING assume que os fluxos pelo Estreito permanecerão amplamente inibidos até o final de julho.

“Acreditamos que os fluxos pelo Estreito de Hórmuz permanecerão amplamente inibidos até o final de julho”, disse Patterson.

Essa interrupção prolongada deve deixar o mercado de petróleo em deficit durante o terceiro trimestre.

A ING prevê que o Brent terá média de $110 por barril no 3T26, com possíveis picos para $120–130 por barril caso não haja resolução até o final de julho.

Tal movimento poderia aumentar a pressão por uma solução diplomática.

Demanda chinesa e outros buffers oferecem alívio temporário

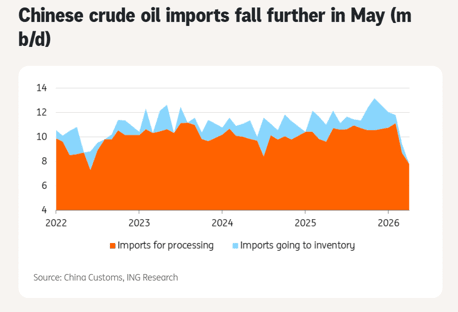

A queda nas importações chinesas de petróleo ofereceu algum alívio de curto prazo. As importações de petróleo bruto caíram acentuadamente em maio, para 7,8 milhões de barris por dia, o nível mais fraco desde outubro de 2017.

No entanto, Patterson observou incerteza sobre por quanto tempo a China pode depender de estoques diante da perturbação.

Outros fatores mitigadores incluem o aumento das exportações dos EUA, liberações de reservas estratégicas (que estão se encerrando) e alguma destruição de demanda.

Esses buffers são temporários e podem não resistir caso a crise se estenda mais profundamente no terceiro trimestre, quando a demanda sazonal se fortalece.

Mercado de gás europeu também vulnerável

O mercado de gás europeu está igualmente subprecificando os riscos. As exportações globais de GNL caíram mais de 7% na comparação anual em maio, com as perturbações no Golfo Pérsico desempenhando papel importante.

Embora a nova capacidade de GNL dos EUA tenha ajudado a compensar parcialmente as perdas, não foi suficiente para cobri-las por completo.

Os níveis de armazenamento na Europa estão atualmente em torno de 43% de preenchimento, bem abaixo da média de cinco anos. A curva a termo oferece pouco incentivo para injeção, aumentando as preocupações sobre a preparação para o inverno.

A maior competição da Ásia por GNL spot poderia pressionar os preços para cima se as perturbações persistirem.

Perspectivas e riscos

A ING espera que os preços tendam a cair no 4T26 e em 2027 conforme os fluxos eventualmente se recuperem, mas os riscos de alta de curto prazo permanecem proeminentes.

Sem uma resolução rápida, a combinação de buffers em esgotamento, o fortalecimento da demanda sazonal e uma possível compra agressiva por parte da Ásia poderia desencadear aumentos de preço acentuados.

Patterson enfatizou a importância de monitorar a evolução dos estoques.

Do ponto de vista de estoques, acreditamos que o final de julho pode ser um ponto de inflexão para o mercado caso não haja melhoria nos fluxos de energia a partir do Golfo Pérsico.

A análise destaca como os mercados estão atualmente dependendo de mitigadores temporários em vez de abordar a lacuna estrutural de oferta.

Se as negociações se prolongarem, o risco de um pico de preço desordenado aumenta significativamente.

Por enquanto, o complexo de energia aparenta estar em modo de espera e observação.

No entanto, a análise da ING sugere que essa calma pode ser enganosa, com potencial para volatilidade substancial e preços mais altos se a situação em Hórmuz permanecer sem solução durante os meses críticos de verão.

Formuladores de políticas, traders e consumidores fariam bem em se preparar para um ambiente de energia mais apertado e caro no próximo trimestre.

Brent supera US$92 enquanto segundo choque na oferta de petróleo se desenrola

Preço da prata sobe pelo quarto dia enquanto rompimento de $60 ganha foco

Ouro em máxima de 2 semanas; riscos no Oriente Médio reforçam demanda por refúgio

Por que os preços do trigo estão disparando este ano

Ouro ultrapassa $4,040: nova corrida rumo a $4,100 está se formando?

No results found

Loading articles...

Failed to load articles. Please try again.